2.3. Планирование внереализационных расходов

1. Плановая потребность в оборотных средствах равна произведению производственной себестоимости товарной продукции на коэффициент загрузки средств в обороте (К3), который равен 0,17 руб. на 1 руб. товарной продукции.

7353450,9*0,17=1250086,6

2. Обеспеченность собственными оборотными средствами равна произведению плановой потребности в оборотных средствах и (Ксос) коэффициента обеспеченности собственными оборотными средствами, который равен 0,7 руб.

1250086,6*0,7=875060,6

3. Недостаток оборотных средств для производственной деятельности равен разнице между плановой потребности в оборотных средствах и обеспеченностью собственными оборотными средствами.

1250086,6-875060,6=375026

4. Недостаток оборотных средств финансируется за счёт кредита под 15% годовых.

Внереализационные расходы = 375026*18/100=67504,7 руб.

2.4. Порядок формирования и распределения прибыли

Таблица 4

Показатели прибыли

|

№ п/п |

Наименование показателя |

Значение показателя, руб. |

|

1. |

Доходы от реализации продукции |

8824100,4 |

|

2. |

Расходы на производство и реализацию продукции |

7353450,9 |

|

3. |

Внереализационные расходы |

67504,7 |

|

4. |

Прибыль |

1403144,8 |

|

5. |

Налог на прибыль |

336754,7 |

|

6. |

Чистая прибыль |

1066390,1 |

Данные в строках 1-3 взяты из таблицы 5.

4. Прибыль = доходы от реализации- расходы на производство и реализации-внереализационные расходы= 8824100,4-7353450,9-67504,7=1403144,8 руб.

-

Налог на прибыль (24%) = 1403144,8*24/100=336754,7 руб.

-

Чистая прибыль = прибыль - налог на прибыль

=1403144,8-336754,7=1066390,1 руб.

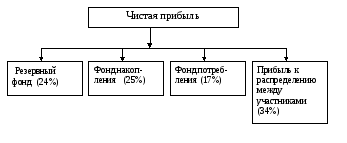

Прибыль ОАО «Плюс» распределяется следующим образом:

Рис. 1. Распределение чистой прибыли (на основании устава)

Исходя из данной схемы, формируется следующая таблица.

Таблица 5

Распределение чистой прибыли

|

№ п/п |

показатели |

% отчислений (согласно уставу) |

сумма, руб. |

Доля в % к чистой прибыли |

|

1 |

Чистая прибыль |

- |

1066390,1 |

100 |

|

2 |

Резервный фонд |

24 |

255933,6 |

24 |

|

3 |

Фонд накопления |

25 |

266597,5 |

25 |

|

4 |

Фонд потребления |

17 |

181286,3 |

17 |

|

5 |

Прибыль к распределению между участниками |

34 |

362572,6 |

34 |

1. Сумма чистой прибыли взята из табл. 6.

2. Резервный фонд 1066390,1*24/100=255933,6 руб.

3. Фонд накопления = 1066390,1*25/100=266597,5 руб.

4. Фонд потребления = 1066390,1*17/100=181286,3 руб.

5. Прибыль к распределению между участниками =

=1066390,1*34/100=362572,6 руб.