Тема 4. Організація і методика аналізу зед

1. Предмет, етапи та метод аналізу ЗЕД.

2. Джерела інформації аналізу ЗЕД.

3. Аналіз виконання зобов’язань по торгівельних угодах.

4. Аналіз термінів поставок та якості експортних та імпортних товарів.

5. Аналіз динаміки експорту та імпорту товарів та послуг.

1. Предмет, етапи та метод аналізу зед.

Під предметом аналізу зовнішньоекономічної діяльності розуміють господарські процеси підприємств, об’єднань, організацій, соціально-економічну ефективність та кінцеві результати їх зовнішньоекономічної діяльності, що формуються під впливом об’єктивних та суб’єктивних факторів, які відображаються через систему економічної інформації.

Серед основних зовнішніх чинників, що впливають на зовнішньоекономічну діяльність підприємства слід назвати такі: загальний рівень економічного і політичного розвитку країни, характер міждержавних угод тощо. До внутрішніх чинників відносять конкурентоспроможність продукції підприємства, її популярність на світовому ринку, рекламне забезпечення тощо.

Аналіз зовнішньоекономічної діяльності підприємства умовно можна поділити на такі етапи:

- дослідження ефективності, переваг і недоліків укладання контрактів і договорів;

- вивчення раціональності використання ресурсів з метою усунення небажаних відхилень від намічених завдань;

- аналітична оцінка виконання угод і виробничо-фінансових результатів зовнішньоекономічної діяльності.

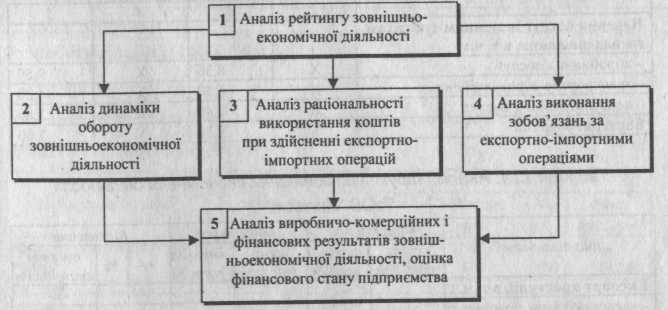

Рис. 1. Модель аналізу зовнішньоекономічної діяльності підприємства

Серед системи прийомів, що складають метод економічного аналізу, найдоцільніше при аналізі ЗЕД використовувати:

• обчислення відносних і середніх величин (відсотків, коефіцієнтів, індексів);

• ряди динаміки;

• графічний метод;

• розкладання цілого на частини й узагальнення цих частин (аналіз та синтез);

• порівняння;

• обчислення різниць (абсолютних та відносних);

• ланцюгові підстановки;

• кореляційно-регресійний метод;

• балансовий методи.

2. Джерела інформації аналізу зед.

Джерелами інформації для аналізу зовнішньоекономічної діяльності є дані бухгалтерського і оперативного обліку та звітності тощо. Зокрема:

- баланс підприємства за відповідні періоди;

- звіт про фінансові результати;

- звіт про витрати на виробництво продукції, робіт, послуг, ф. 5-6;

- розрахунок нормативу власних оборотних засобів;

- розрахунок дебіторської та кредиторської заборгованості;

- звіт про наявність та рух основних фондів, амортизацію (знос), ф.11-ОФ;

- звіт про рух коштів в іноземній валюті, ф.15;

- бізнес-план;

- матеріали маркетингових досліджень;

- висновки аудиторських перевірок;

-

- Декларація з податку на додану вартість

За даними податкової декларації щодо податку на додану вартість можна відслідкувати структуру обсягів імпортованих товарів, вартість яких відноситься до складу валових витрат виробництва (обігу) без оподаткування та з оподаткуванням за встановленою ставкою.

- Декларація з податку на прибуток підприємства

Додаток А до неї дасть можливість прослідкувати результати здійснення товарообмінних (бартерних) операцій за звітний квартал наростаючим підсумком із початку звітного року.

Додаток Б дасть можливість охарактеризувати доходи від операцій з валютними цінностями у вигляді:

-

коштів від продажу іноземної валюти;

-

різниці в результатах перерахунку на останній робочий день звітного періоду;

-

іноземної валюти (позитивна різниця);

• заборгованості в іноземній валюті: дебіторської і кре диторської.

Витрати з аналогічних об'єктів обліку аналізують за даними додатку З звітності.

- Декларація про валютні цінності, доходи та майно, що належать резиденту України ...

Декларація про валютні цінності, доходи та майно, що належать резиденту України і знаходяться за її межами на «01» 19 р.

Вона дає можливість оцінити фінансові вкладення, вартість і види майна за кордоном, доходи в іноземній валюті, одержані за межами України, вартість експортованих послуг, виручку в іноземній валюті, отриману від експорту товарів, суму коштів, перерахованих за кордон, і виставлених та непогашених векселів за імпортними контрактами, вартість імпортних товарів, вивезеної давальницької сировини, виготовленої готової продукції із ввезеної давальницької сировини.

При цьому є можливість виявити операції, встановлені з порушенням установлених законодавством термінів.

тощо.

Матеріали, залучені до аналізу, повинні бути перевірені на точність арифметичних розрахунків, взаємну погодженість показників звітності і достовірність облікових даних.

Практично не існує підприємств, які б займалися виключно ЗЕД, внаслідок чого інформація квартальних і річних звітів підприємств використовується з певним об'єктивним обмеженням.

Тому якість проведення економічного аналізу залежить від рівня деталізації інформації в поточному бухгалтерському й оперативному обліку. Саме бухгалтери-аналітики повинні передбачити систему накопичення інформації, необхідної для подальшого складання аналітичних таблиць і прийняття управлінських рішень.