2.6. Графики основных показателей выбора оптимального груза и объема его перевалки

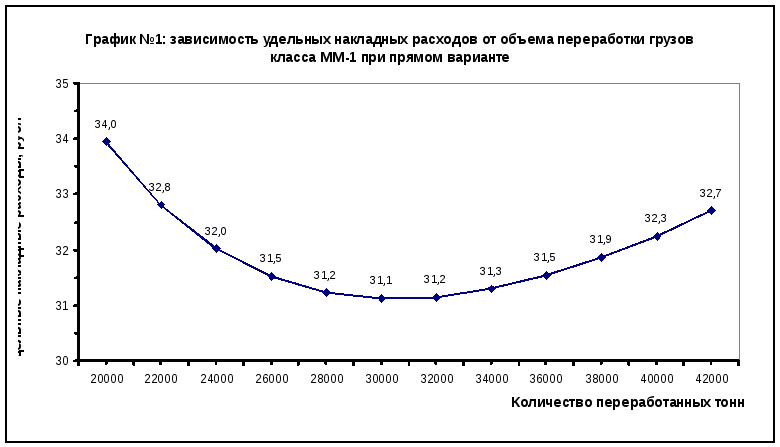

Вывод: Из данных графиков, а именно №1-№4 можно сделать вывод, что наблюдается тенденция при которой накладные расходы сначала сокращаются до какого-то определенного значения, также данные графики показывают нам характер поведения удельных накладных расходов в зависимости от увеличения объемов перерабатываемых грузов. Данный изгиб графика объясняется тем, что при росте объемов грузопереработки до 30 000 т рост возрастающей доли накладных расходов недостаточен чтобы перекрыть спад сокращающейся доли накладных расходов (на данном участке графика наблюдается отрицательный рост), после 30 000 т с ростом объемов грузопереработки увеличивается и доля возрастающих накладных расходов, которые перекрывают сокращающиеся накладные расходы, т.о. у графика начинается положительный рост.

Заметим, что при обслуживании обоих классов грузов удельные накладные расходы меньше при объеме грузопотока в 42 000 т, чем при 20 000 т.

Из Графиков №3 и №4 видно, что при складском варианте перевалки грузов характер поведения удельных накладных расходов аналогичный (спад сменяется ростом), но накладные расходы при складском варианте больше, чем при прямом варианте, это объясняется тем, что при перевалке груза по складскому варианту задействуется дополнительная рабочая сила и перегрузочная техника.

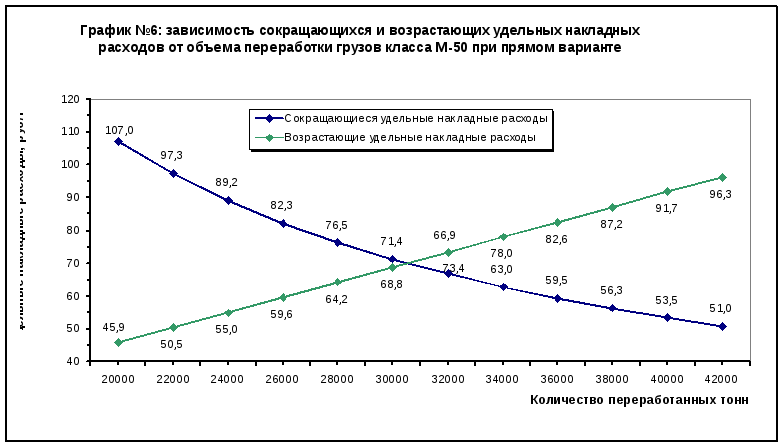

Вывод: последние 4-е графика отражают поведение долей сокращающихся и возрастающих удельных накладных расходов в общих накладных расходах при увеличении объемов грузопотока при прямом варианте перегрузки.

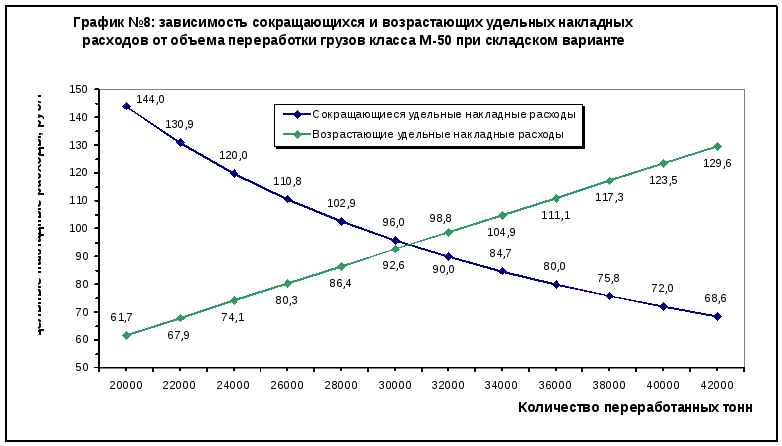

При перевалке груза по складскому варианту доли сокращающихся и возрастающих накладных расходов в общих расходах изменяются также как и при прямом варианте.

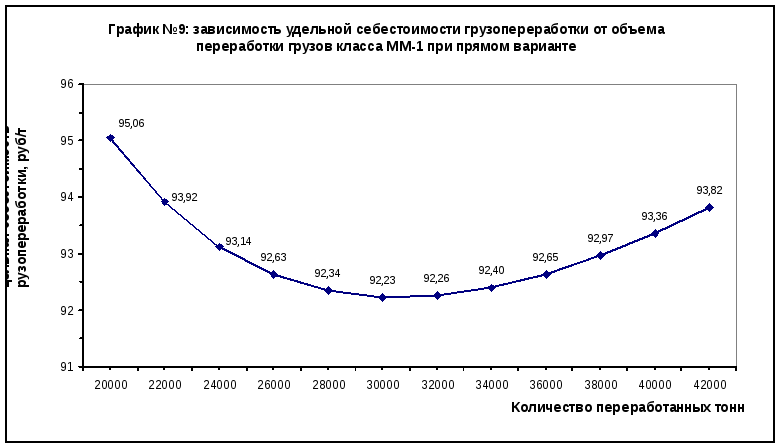

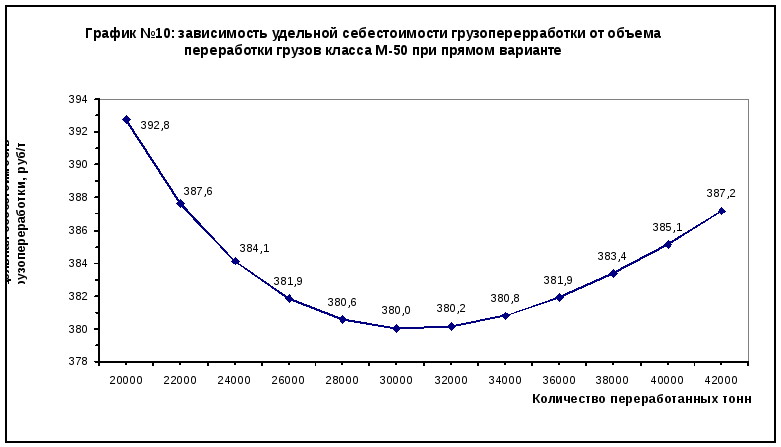

Вывод: поскольку удельная себестоимость состоит из прямых расходов и накладных (переменных) расходов, причем прямые расходы включают в себя расходы на рабочую силу, расходы на работу механизмов, а накладные расходы включают на рабочую силу, расходов на работу механизмов, то характер ее поведения удельной себестоимости в зависимости от роста грузопотока будет таким же как и у накладных расходов.

Отметим, что минимальная себестоимость грузопереработки по прямому варианту достигается при объеме грузопотока в 30 000 т, кроме того себестоимость грузопереработки при объеме в 42 000 т меньше чем при 20 000 т для обоих классов грузов.

При складском варианте перевалки изменение удельной себестоимости проявляется точно таким же образом как и при прямом варианте.

Из графиков также видно, что себестоимость переработки грузов класса ММ-1 меньше себестоимости переработки грузов класса М-50 при прямом варианте в среднем в 4 раз, и при складском варианте – тоже в 2 раза.

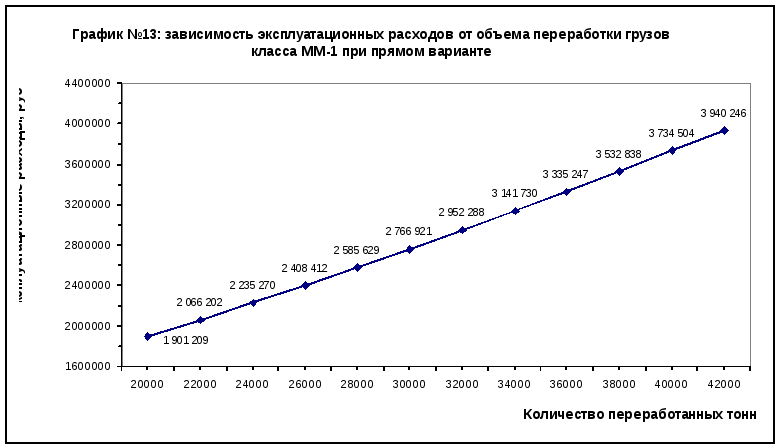

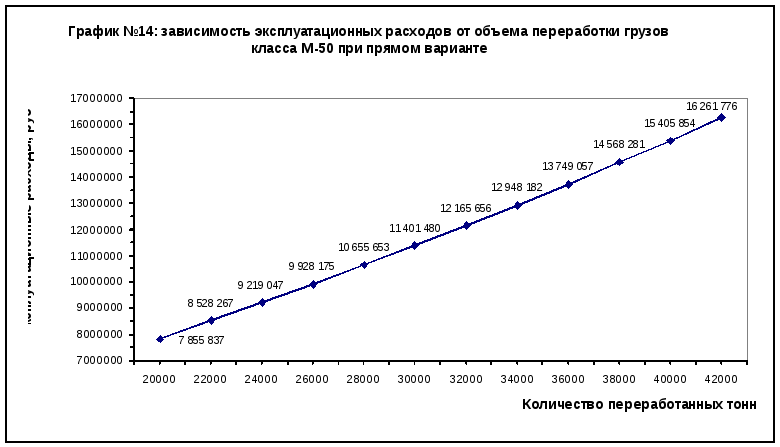

Вывод: исходя из показаний последних графиков, можно сделать вывод, что зависимость эксплуатационных расходов от объемов грузопереработки прямо пропорциональная, а именно наблюдается равномерной рост вверх по прямой при каждом этапе увеличения грузопотока на 2000 т.

Себестоимость, как показатель, отражает во сколько нам обходится перевалка 1 тонны груза, а эксплуатационные расходы показывают сколько мы тратим всего, чтобы перегрузить 20 000 т, 22 000 т и т.д. в целом.

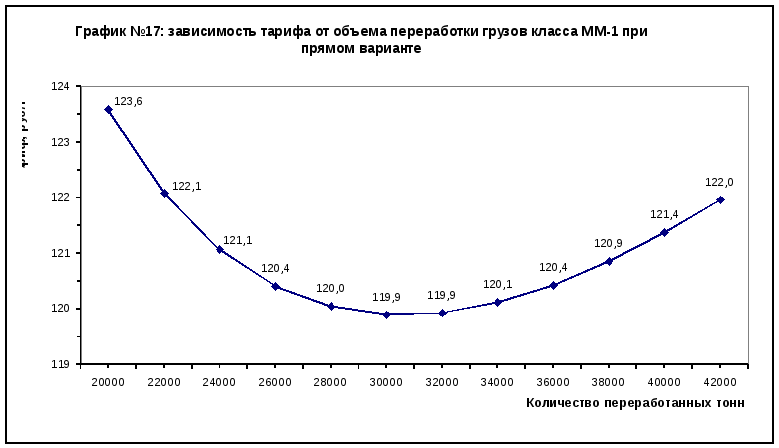

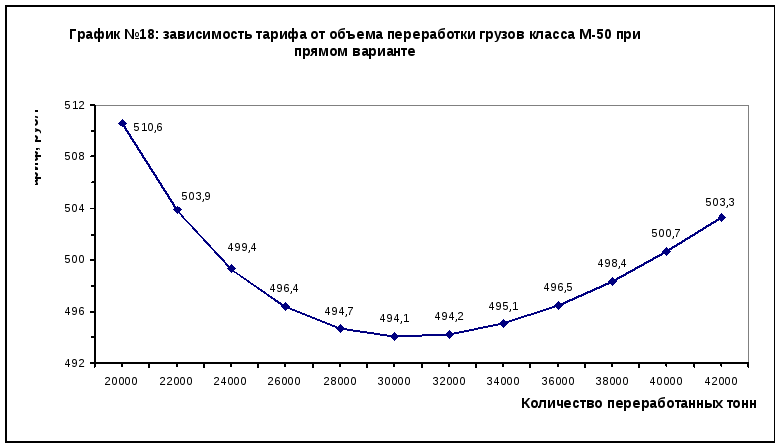

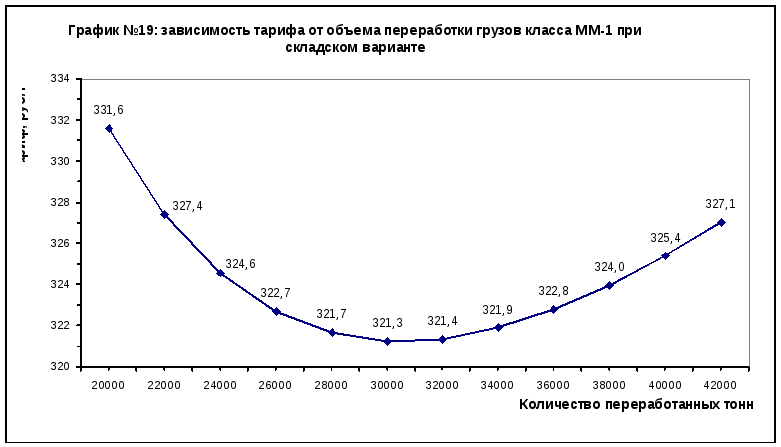

Вывод: данные графики отражают зависимость изменения тарифа от объемов переработки грузов, и как видно из графиков №17 - №20 характер поведения тарифа такой же как и поведение себестоимости и объясняется это тем, что тариф это произведение себестоимости и коэффициента плановой прибыли, а т.к. коэффициент плановой прибыли величина постоянная и составляет 1,3 (который дается изначально, см. Задание), то тариф будет изменяться также как и себестоимость при увеличении грузопотока как для грузов класса ММ-1, так и для грузов класса М-50.

Как мы отмечали ранее, минимальный тариф будет при грузопотоке объемом 30 000 т, а при объеме 42 000 т он меньше, чем при 20 000 т.

Тариф при перевалке груза по складскому варианту больше нежели чем по прямому варианту.

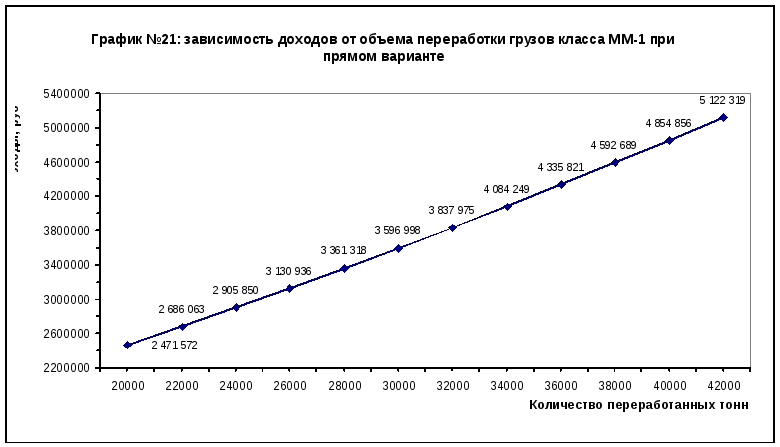

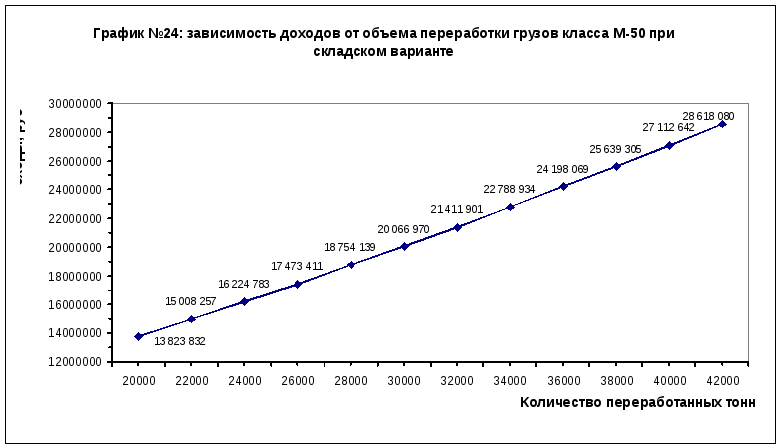

Вывод: данные графики показывают зависимость доходов от объемов перевалки грузов, причем вновь наблюдается прямо пропорциональная зависимость, и если тариф показывает сколько мы заработаем от перегрузки одной тонны груза, то общие доходы показывают сколько мы получим в целом от перевалки 20 000 т, 22 000 т, 24 000 т и т.д., т.о. получается, что при равномерном росте объема грузопотока доходы также будут расти вверх.

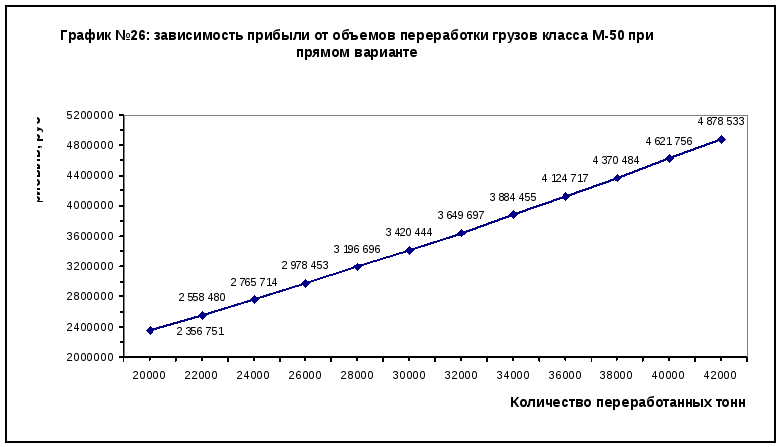

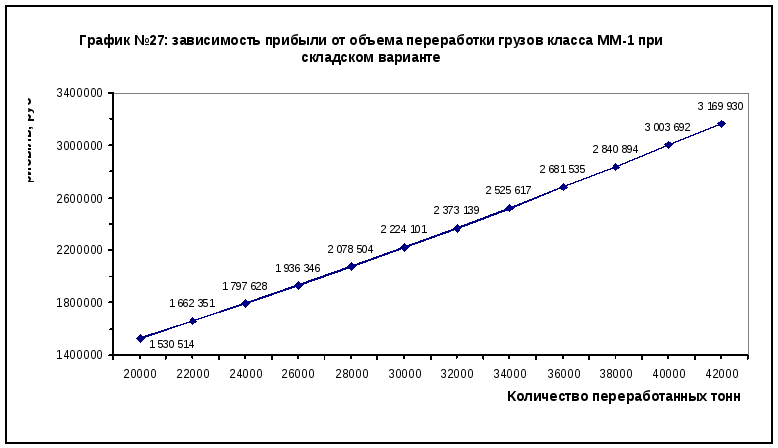

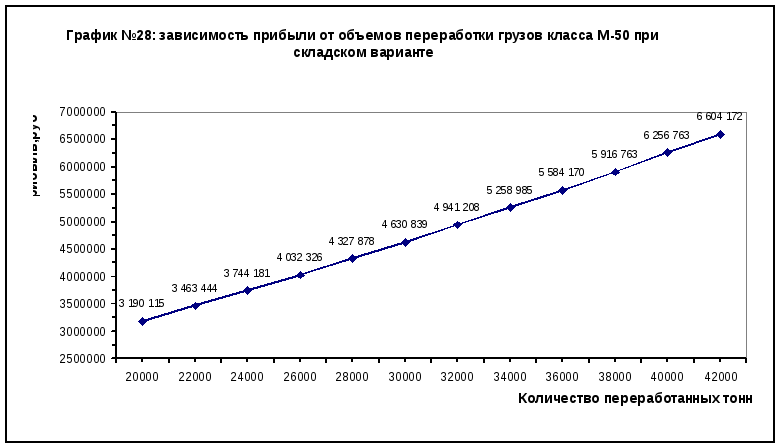

Вывод: данные графики отражают зависимость прибыли от объемов перевалки грузов, т.к. прибыль это разность между доходами и расходами, то характер ее поведения в зависимости от объемов грузопереработки будет точно таким же как и у эксплуатационных расходов и общих доходов (прямо пропорциональная зависимость).

Складской вариант отличает от прямого более высокой прибылью у обоих классов грузов, т.к. задействовано больше рабочей силы и механизмов, вследствие чего себестоимость перевалки одной тонны больше по сравнению с прямым вариантом, следовательно больше аккордная ставка на перевалку на перегрузку одной тонны груза, и поэтому мы получаем больше прибыли.

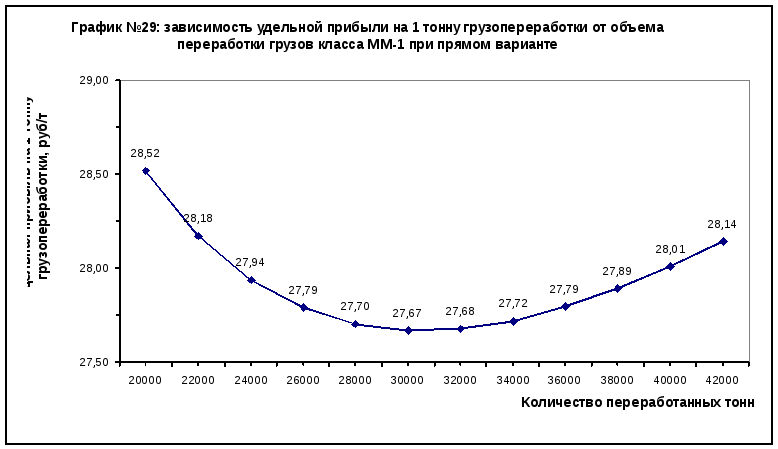

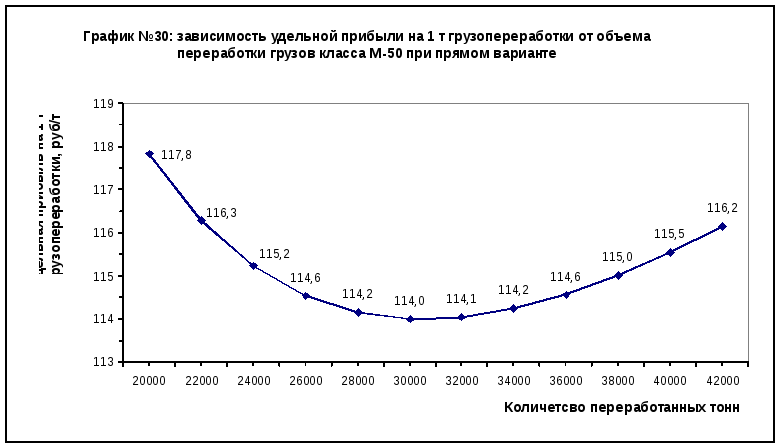

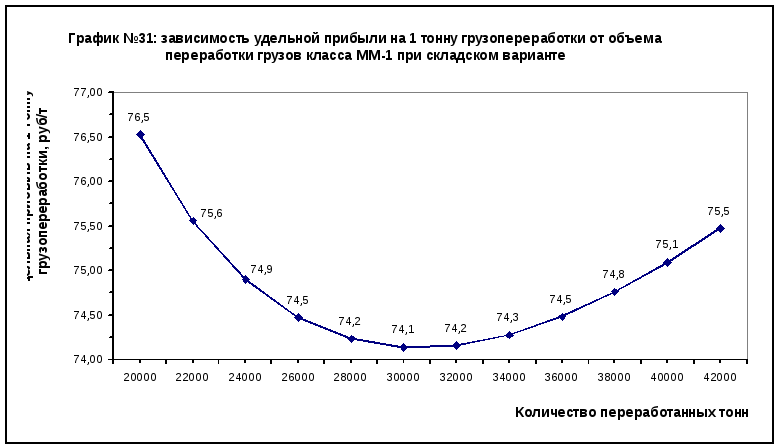

Вывод: данные графики отражают зависимость удельной прибыли на 1 тонну грузопереработки от количества перегруженного груза.

Удельная прибыль на 1 тонну напрямую зависит от тарифа и себестоимости, следовательно она будет иметь такую же тенденцию изменения в зависимости от объема грузопотока как и у себестоимости и тарифа и представляет она из себя процент плановой прибыли выраженный в рублях.

Из Графиков №29-№32 видно, что удельная прибыль незначительно изменяется в зависимости от роста объема грузопотока как при прямом варианте, так и при складском варианте.

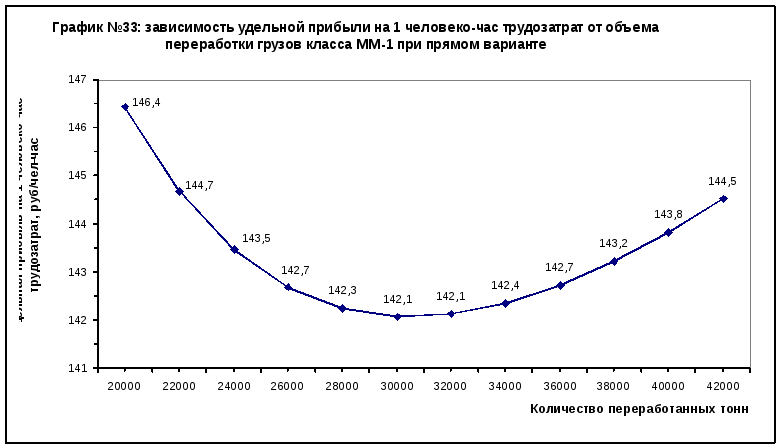

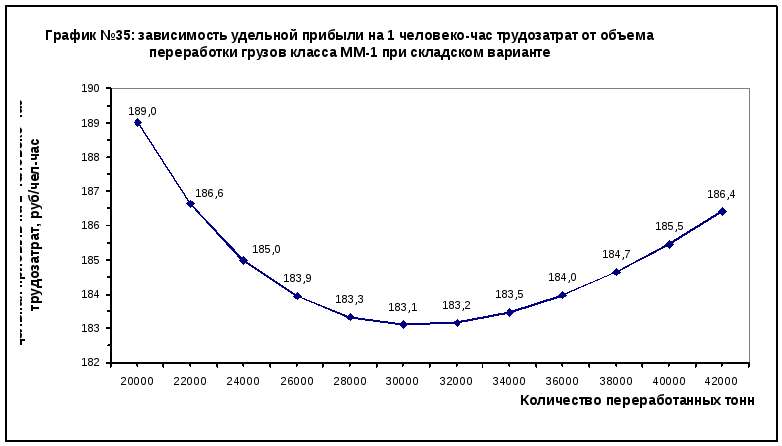

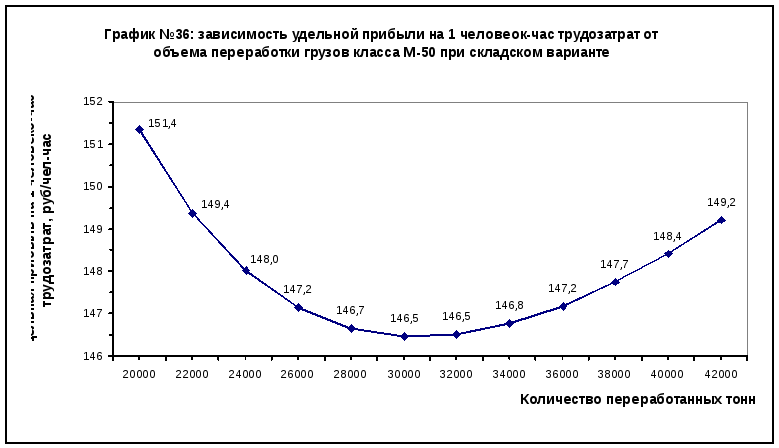

Вывод: данные графики отражают зависимость удельной прибыли на 1 человеко-час трудозатрат от объемов перегрузки грузов.

Удельная прибыль на 1 чел-час трудозатрат имеет такой же характер поведения как и у предыдущих удельных величин (расходов, себестоимости, тарифа), а именно наблюдается уменьшение, сменяемое ростом, а объясняется это тем, что П’t находится в прямо пропорциональной зависимости от П’q (П’t = (П’q*Q)/Т), где отношение (Q/T) есть константа, т.о. на удельную прибыль на 1 чел-час трудозатрат будет влиять только удельная прибыль на 1 тонну грузопереработки, а следовательно П’t будет иметь такую же зависимость, как и у П’q.

Подводя общий итог, отметим следующее:

1. Доля накладных расходов в составе себестоимости составляет в среднем 34 % при прямом варианте и 36 % при складском варианте для грузов класса ММ-1 и для грузов класса М-50 в среднем 37 % при прямом варианте и 37 % при складском варианте (см. Таблица №9).

Большая доля накладных расходов в себестоимости для грузов класса М-50 объясняется тем, что при вариантах перегрузки, в которых участвует «судно» (прямой вариант, вариант «склад-судно»), затраты на рабочую силу и перегрузочную технику высоки по причине привлечения большего количества рабочих и перегрузочных механизмов по сравнению с вариантом «вагон-склад» (см. Таблица №5, №8), кроме того грузы класса М-50 являются генеральными грузами, которые в свою очередь более ценные, чем грузы класса ММ-1.

2. Влияние накладных расходов на себестоимость будет зависеть от темпов увеличения грузопотока, т.к. от растущих объемов перевалки грузов будут зависеть прямые (переменные) расходы, от которых в свою очередь зависят накладные (условно-постоянные) расходы, т.о. себестоимость, зависящая от накладных расходов, будет влиять на тариф и эксплуатационные расходы (чем выше себестоимость перевалки 1 тонны груза, тем больше общие эксплуатационные расходы и тем выше тариф, который находится как сумма себестоимости и плановой прибыли), следовательно от тарифа будут зависеть доходы и прибыль (первое тем больше, чем больше тариф, второе тем меньше, чем больше эксплуатационные расходы).

3. Влияние возрастающей и сокращающейся части накладных расходов объясняется следующим образом, сокращающиеся расходы – это заработная плата с отчислениями для всего административно-управленческого персонала порта, зарплата которых не относится к прямым расходам, амортизация имущества, арендная плата за причалы и др. расходы общепортового значения – остаются постоянными не зависимо от объема грузопотока, т.к. например документальное оформление перегружаемых грузов не потребует привлечения дополнительного персонала или бухгалтерскому отделу также не потребуется дополнительных работников при росте объемов грузопотока, т.е. заработная плата персонала, не связанного непосредственно с процессом перегрузки, будет оставаться величиной относительно постоянной, также как и амортизационные отчисления или арендная плата, которые выплачиваются строго определенной суммой каждый год.

В то время как возрастающие расходы будут расти с увеличением грузопотока т.к. они представляют из себя заработную плату с отчислениями дополнительно привлекаемого для освоения возрастающего грузопотока персонала, затраты и ремонт дополнительно используемого перегрузочного оборудования и часть операционных расходов, т.о. получается, что с ростом грузопотока будут увеличиваться и накладные расходы, но только та их часть будет возрастать, которая потребуется для привлечения дополнительных сил и средств, а сокращающаяся часть будет уменьшаться только в процентном отношении к общим накладным расходам (см. Таблица №9).

4. При общем анализе изменений всех показателей по мере возрастания грузопотока наметилось 2 тенденции:

- для удельных накладных расходов, себестоимости, тарифа, удельной прибыли на 1 тонну переработки и удельной прибыли на 1 человеко-час трудозатрат сначала наблюдался спад до значений при грузопотоке объемом 30 000 т (для обоих классов грузов) и затем равномерный рост (Графики №1,№2,№5,№6 и др.);

- у эксплуатационных расходов, доходов, прибыли происходил равномерный рост (Графики №7, №8 и др.);

Показатели для складского варианта оказались выше чем показатели для прямого варианта по причине того, что все способы перегрузки с участием складов (открытых или закрытых) дороже из-за привлечения дополнительной рабочей силы и средств механизации, также непосредственно самого хранения груза на складе, укладки в штабеля и других необходимых операций.