1.3. Функції внутрішньогосподарського (управлінського) обліку у менеджменті

Аналіз публікацій з проблем внутрішньогосподарського (управлінського) обліку свідчить, що основними причинами дискусій є невизначеність його функції в менеджменті.

Менеджмент можна розглядати, за визначенням М.Мес-кона, «як процес планування, організації, мотивації та контролю, необхідного для того, аби сформулювати та досягти цілей, що стоять перед організацією» [65]. Функції менеджменту — це види цілеспрямованої діяльності щодо керованого об'єкту, зумовлені кооперацією і поділом праці серед управлінського персоналу. Зустрічається понад 50 класифікацій функцій менеджменту. Ми зупинимось на основних із них. И.С.Завадсь-кий виділяє їх шість: планування, організація, координація, мотивація, аналіз та контроль [36]. Ряд авторів [104] додають сьому — облік. Зазначені основні функції менеджменту розглянемо окремо. Планування передбачає прогнозування, визначення цілей (стратегічних, тактичних, оперативних), розрахунок необхідних ресурсів і шляхів досягнення мети. Реалізація

32

Розділ 1

будь-якої мети можлива в разі чіткої організації трудових, матеріальних, фінансових та інших ресурсів, формування управлінської системи, необхідної для реалізації цілей, координації, яка призначена для підтримки певних пропорцій у діяльності суб'єктів господарювання і встановлення схеми взаємозв'язків між персоналом для своєчасного виявлення і ліквідації небажаних відхилень від заданої програми. З координацією тісно пов'язане регулювання процесу виробництва завдяки адаптації до зовнішніх впливів, протидії факторів дезорганізації. Важливою функцією є мотивація — процес спонукання працівників до високопродуктивної праці завдяки формуванню в людей здорових і розумних потреб, високих ідеалів, підвищення ступеня задоволення працею, стимулювання і стягнення, своєчасної оцінки результатів праці тощо. Контроль забезпечує порівняння досягнутих результатів із запланованими. Аналіз встановлює причини відхилень від заданої програми.

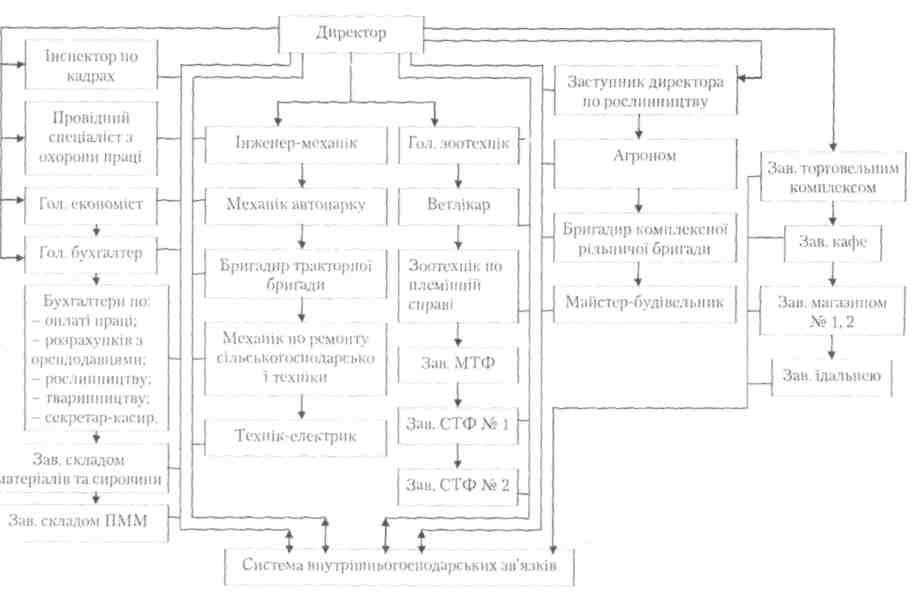

В сільськогосподарських формуваннях функції менеджменту взаємозв'язані і взаємопереплетені. Вони в основному залежать від спеціалізації, території підприємства, його організаційної будови, структури управління (рис. 1.4).

Підрозділи даного формування виконують різні функції. Ці підрозділи очолюють бригадири, завідуючі фермами (менеджери). При прийнятті рішень повноваження розподіляються між різними рівнями управління. Глобальні стратегічні рішення зосереджуються в директора. Оперативне управління здійснюють керівники (менеджери) підрозділів. Вище керівництво контролює рішення менеджерів нижчого рівня, не підміняючи їхньої функції в прийнятті рішень. Отримання керівником (менеджером) права самостійно прийняти рішення означає водночас і відповідальність за його наслідки.

Керівник (менеджер), який очолює підрозділ, несе відповідальність за результати діяльності, звідси і виникла назва «центри відповідальності». Центри відповідальності можуть об'єднувати декілька центрів витрат (овочівництво, кормовиробництво,

з27'

33

со

Рис. 1.4. Структура управління сільськогосподарським господарюючим суб'єктом

Розділ 1

рільництво і т.ін.). Оцінку управління виробничими процесами здійснюють за допомогою індикаторів — економічних показників, які характеризують як кількісну, так і якісну сторону господарських процесів. Інформацію, зорієнтовану на задоволення потреб як стратегічного, так і оперативного управління з метою оптимізації використання ресурсів, забезпечення об'єктивної оцінки діяльності підрозділів та окремих керівників (менеджерів) і спеціалістів надає внутрішньогосподарський (управлінський) облік. Дані внутрішньогосподарського (управлінського) обліку у структурі економічної інформації (нормативна, планова, аналітична, облікова) займають особливе місце і становлять найбільшу питому вагу в інформаційній системі.

За даними внутрішньогосподарського (управлінського) обліку формують показники внутрішньої звітності на основі первинного обліку, що є системою комунікацій всередині господарюючого суб'єкта. Облікова інформація формується в первинних документах, звітах основних і допоміжних підрозділів, групується у реєстрах, накопичувальних відомостях виробничих підрозділів, складського господарства, маркетингового відділу і бухгалтерії. Далі відбувається узагальнення зведеної інформації, що надійшла із структурних підрозділів і перетворення її в результативну звітну документацію. Зміст звітів залежить від їх цільового призначення або посади керівника, для якого вони призначені: поточні оперативні звіти виробничих підрозділів — для оцінки результатів їх роботи; звіти про незавершене виробництво, витрати на поточне виробництво — для прийняття оперативних рішень тощо.

Процес внутрішньогосподарського (управлінського) обліку у господарюючих суб'єктах здійснюється в такій послідовності:

— первинний облік забезпечує спостереження (тобто сприйняття господарського факту, явища або процесу), вимірювання у натуральному та вартісному вираженні, фіксацію у носіях облікової інформації — документах, яке здійснюється

з*

35

Іванюта П.В., Левченко З.М.

виконавцями у різні періоди. Тому при організації первинного обліку необхідною умовою є графік (документообіг) руху первинних документів.

Проведене анкетування, а також власні спостереження автора свідчать, що на утворення первинних носіїв інформації (документів) витрачають приблизно 20—40% загального робочого часу керівники (менеджери) чи спеціалісти, у зв'язку з чим важливим моментом організації є максимальне скорочення трудових витрат на цьому етапі облікового процесу.

Важливою умовою організації первинного обліку є забезпечення його нормального функціонування через технічні засоби оргтехніки, комп'ютеризацію;

— поточний облік (реєстрація даних первинного обліку у системі рахунків в облікових реєстрах) — це головний етап внутрішньогосподарського облікового процесу. Під поточним обліком розуміють обробку, реєстрацію і запис даних первинного обліку, тобто носіїв інформації в облікові реєстри, групування та перегрупування їх з метою одержання потрібної результативної інформації.

Багато операцій поточного обліку можна умовно об'єднати у такі види: реєстрація (запис); арифметичні дії (додавання, віднімання, множення, ділення, розрахунки); групування та перегрупування даних. Кожний вид операцій складається з окремих робіт, кількість яких залежить від конкретних умов і насамперед — від наявності комп'ютерної техніки, її виду та типу.

Поточний облік як частина облікового процесу зумовлює ті організаційні елементи, сукупність яких формує його як об'єкт організації. Цими об'єктами є облікові номенклатури поточного обліку, носії облікових номенклатур (облікові реєстри, накопичувальні відомості, інші документи). Внутрішньогосподарський облік не тільки інформує про стан і зміни виробничого процесу, але здійснює контроль за наявністю, рухом та використанням об'єктів господарювання, виконує

36

Розділ 1

функцію оцінки результативності роботи. Досягають цього на основі узагальнення даних на підсумковому етапі;

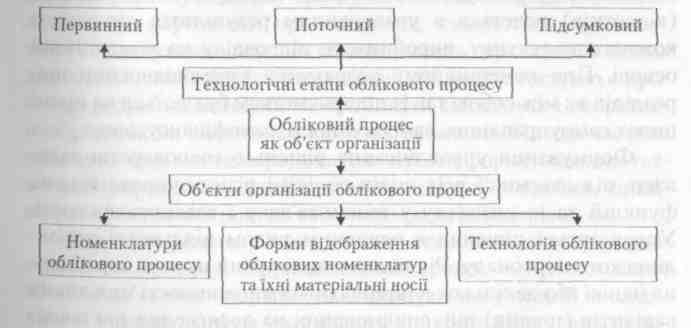

— підсумковий облік дає змогу мати дані про результати роботи за місяць, квартал, півріччя, рік. Підсумковий етап облікового процесу іноді називають балансовим узагальненням (звітністю). Це заключний етап облікового процесу, який можна охарактеризувати як упорядковану сукупність операцій з формування показників, що відображують результати виробничої й господарської діяльності господарюючого суб'єкта за певний період (рис. 1.5) [97].

Організація підсумкового обліку залежить від якості організації первинного та поточного обліку. Формування підсумкових показників складання звітних форм — це досить трудомісткий процес. Слід мати на увазі, що він відбувається за відносно короткий період.

Рис. 1.5. Організація внутрішньогосподарського облікового процесу

37

За цей час треба підготувати систему економічних показників, заповнити різні звітні форми, підготувати аналітичні висновки, пояснення тощо. Складність організації цього етапу облікового процесу полягає ще й у тому, що крім облікових даних, показників первинного та поточного обліку необхідні

Іванюта П.В., Левченко З.М.

дані планування, нормування, фінансів, оперативного та статистичного обліку, а також попередніх звітних періодів. Наявність цих даних і показників дає можливість не тільки оцінити результати роботи господарства, а й виявити тенденцію розвитку.

Проведені дослідження свідчать, що у первинних колективах порушення трудової дисципліни відбувається через неточність в обліку, кримінал — через його відсутність, негосподарське відношення до землі і майна — в результаті невиконання своїх функціональних обов'язків менеджерами і спеціалістами по своєчасному оформленню первинної документації. На наш погляд, рівень відповідальності може бути забезпечений за рахунок розширення прав первинними трудовими колективами у питаннях організації виробництва, самостійної реалізації продукції, розподілу доходу. При створенні на базі підрозділів економічно самостійних структур, як відмічає В.Я.Амбросов [14], вони повинні мати власні розрахункові рахунки в банках та самостійний баланс. їхня продукція (послуги) реалізуються за ринковими цінами, забезпечуючи таку ж рентабельність, як і при реалізації її на зовнішньому ринку. Оплата праці, нарахування дивідендів (відсотків) ведеться з урахуванням результатів діяльності кожного колективу, виробничого підрозділу на комерційній основі. При комерційному розрахунку взаємовідносини підрозділів як між собою так із підприємством будуються на принципах самоуправління, самоокупності, самофінансування.

Формування управлінських рішень в господарстві залежить від взаємодії всіх видів обліку і різних управлінських функцій та їх розвитку у взаємозв'язку і взаємозалежності. Управлінські рішення є основним видом діяльності управлінського персоналу. Рішення — це творчий процес вироблення однієї або декількох альтернатив із множинності можливих варіантів (планів) дій, спрямованих на досягнення поставлених цілей. Тобто рішення у сфері менеджменту являє собою

38

Розділ 1

процес, який реалізується суб'єктом управління і визначає дії, спрямовані на вирішення поставленого завдання в даній фактичній чи запроектованій ситуації. Приймаючи рішення, керівник чи спеціаліст визначає, хто і що має здійснити, в які строки, з якими затратами праці і коштів, в якому порядку, при якому розподілі обов'язків, прав і відповідальності, за якої організації контролю і яких результатів потрібно очікувати [60].

Процес прийняття управлінських рішень французький вчений Б.Гурней [34] поділяє на чотири основних елементи: 1) наявність вибору, коли особа, що приймає рішення, має декілька варіантів можливої поведінки; 2) вибір повинен бути свідомим, тобто ґрунтуватися на розумовому процесі (непродумана, імпульсивна дія не є рішенням); 3) вибір повинен бути орієнтованим на одну або декілька цілей; 4) вибір повинен завершуватися дією, тобто рішення як розумовий акт і акт волі повинно викликати ланку цілеспрямованих дій, спрямованих на його здійснення.

Проте існує ще певний розрив між теоретичними розробками різних аспектів процесу прийняття рішення і методами, що використовуються на практиці. Більшість моделей, запропонованих науковими працівниками, стосуються прогнозування і планування перспективних рішень переважно в межах автоматизованих систем управління. Водночас гострою є проблема розробки методології прийняття тактичних і оперативних рішень, на підготовку яких витрачається більша частина робочого часу менеджера, а також чіткого формулювання технології управління, включаючи процедури розробки, прийняття ефективних рішень та контролю за їх виконанням.

Розробка рішень у менеджменті становить основу управлінського процесу. Управлінський процес — це комплекс взаємопов'язаних операцій, що виконуються у певній послідовності і спрямовані на розв'язання конкретних завдань та досягнення поставлених цілей.

39

Іванюта П.В., Левченко З.М.

Операція в менеджменті — це частина управлінського процесу, яка представляє собою роботу виконавця над певним видом інформації (зібрати дані, провести розрахунки, підготувати звіт, передати документ на підпис і ін.). Саме цю операцію і виконує внутрішньогосподарський облік.

Сукупність взаємопов'язаних операцій становить більш складне структурне утворення — управлінські процедури. Реалізація управлінських процедур потребує науково обґрунтованої технології менеджменту.

Технологія менеджменту — це процес збирання, обробки і передачі інформації з метою підготовки, прийняття і реалізації управлінських рішень. Суть технології менеджменту полягає в установленні організаційного порядку в системі і визначенні раціональної послідовності виконання управлінських робіт.

Умовами ефективності технології менеджменту стосовно організації кожного процесу И.С.Завадський вважає [36]: 1) створення системи внутрішньовиробничих, організаційно-правових документів для комплексної регламентації діяльності апарату управління (положень про відділи і служби, посадових інструкцій, алгоритмів і стандартів на функції менеджменту і окремі види управлінської діяльності та ін.); 2) розробка і дотримання раціональних процедур здійснення управлінських операцій; 3) раціональне поєднання в менеджменті кількісних і евристичних методів; 4) використання сучасної оргтехніки і спеціальних прийомів, що полегшують пошук альтернатив, вибір і обґрунтування варіантів рішень та їх використання (метод «мозкової атаки», таблиці рішень, карти управлінських процедур, технологічні та посадові операційні карти тощо); 5) повне врахування вимог законів формальної логіки (тотожності, протиріччя, виключення третього, достатньої підстави) і широке використання її категорій (мислення, судження, висновок, досвід, спростування, асоціація, рефлексія, інтуїція та ін.).

На рис. 1.6 зображена логістична модель прийняття управлінського рішення. Функція внутрішньогосподарського

40

Розділ

1

(управлінського) обліку в даному випадку є необхідною умовою здійснення як оперативного, так і стратегічного менеджменту.

На думку В.Б.Лібермана, «облік як самостійна функція управління використовується як засіб відображення процесів планомірного розвитку як на окремих господарствах, так і в цілому» [57]. В.В.Сопко зазначає, що облік як самостійна функція управління виконує три види робіт: інформаційну, контрольну і аналітичну [94]. Виходячи із вищесказаного, можна стверджувати, що облік (фінансовий, податковий та внутрішньогосподарський (управлінський) є основною або загальною функцією менеджменту.

У 80-х pp. Т.Джонсон та Р.Каплан [119] обґрунтували недоліки внутрішньогосподарського (управлінського) обліку, які впливають на ефективність прийняття рішень в менеджменті:

41

Іванюта ІІ.В., Левченко З.М.

-

реєстри внутрішньогосподарського (управлінського) обліку, вимагаючи спеціального розуміння, відвертають увагу адміністрації та заважають їй виконувати свої прямі обов'язки;

-

велика кількість управлінської інформації розпорошує увагу адміністрації і не дозволяє їй зосередитися на вирішенні головних питань;

♦ чим більший асортимент продукції, що виробляється, тим нижчою є достовірність обчисленої собівартості;

-

технологічні процеси розвиваються швидше за методологію внутрішньогосподарського обліку, що робить їх непридатними до нових умов;

-

протягом всієї історії фінансовому обліку віддавали перевагу перед внутрішньогосподарським (управлінським), і внаслідок цього останній відстав у своєму розвитку;

-

велика частина оперативної інформації, що застосовувалася адміністраторами для контролю і оцінки своєї діяльності, формується поза офіційною системою інут-рішньогосподарського (управлінського) обліку, дані обліку використовуються не стільки для управління, скільки для узгодження з даними фінансової бухгалтерії і за цими даними уточнюються і виправляються;

-

бухгалтери завантажені поточною роботою по реєстрації фактів господарської діяльності, що позбавляє їх можливості надавати будь-яку практичну допомогу адміністрації.

Усвідомлення недоліків стимулює бажання їх усунути, тому удосконалення внутрішньогосподарського (управлінського) обліку є необхідною умовою успішного менеджменту. Законом України «Про бухгалтерський облік та фінансову звітність в Україні» [1J передбачено, що господарюючий суб'єкт може самостійно розробляти систему і форми внутрішньогосподарського (управлінського) обліку, звітності і

42

Розділ 1

контролю господарських операцій. В організації внутрішньогосподарського (управлінського) обліку можна виділити такі етани:

На першому, методологічному етапі, обирається модель внутрішньогосподарського (управлінського) обліку в залежності від його мети, визначаються об'єкти та методи обліку, здійснюється вибір системи певних способів, прийомів, які полягають в документуванні, інвентаризації, оцінці майна та калькулюванні, що буде служити для формування інформації, необхідної для прийняття управлінських рішень;

На другому, технічному етапі, вибирається спосіб обробки даних, розробка форм облікових реєстрів, внутрішньої звітності, визначаються напрямки руху інформації всередині господарюючого суб'єкта;

Третій, організаційний етап, передбачає розподіл обов'язків між працівниками в системі внутрішньогосподарського (управлінського) обліку, визначає оптимальну структуру облікового апарату, встановлює норми часу, необхідного для виконання робіт і визначення оптимальної кількості бухгалтерів, забезпечує раціональну організацію робочого місця, здійснює встановлення комунікаційних зв'язків та мотивацію праці облікових працівників, забезпечує його ефективну організацію.

Ефективний менеджмент передбачає організацію внутрішньогосподарського (управлінського) обліку за такими принципами:

-

принцип повноти і аналітичності інформації — показники, які містяться у внутрішньогосподарських звітах, повинні бути представлені в зручному для аналізу вигляді, не вимагати додаткової аналітичної обробки, не потребувати аналітичних процедур;

-

принцип періодичності відображає виробничий і комерційний цикли підприємства, він є досить важливим для побудови системи внутрішньогосподарського обліку.

43

Іванюта П.В., Левченко З.М.

Інформація для керівників є цінною тоді, коли вона доцільна і вчасна. Скорочення часу може значно зменшити точність інформації, яка підготовлена внутрішньогосподарським (управлінським) обліком. Як правило, апарат управління встановлює графік (документообіг) збору первинних даних, обробки і групування в підсумковій інформації.

-

принцип оцінки результатів діяльності структурних підрозділів при великій різноманітності організаційних форм (внутрішньогосподарський (управлінський) облік повинен бути пов'язаний з оперативно-виробничим і техніко-економічним плануванням). Оцінка результатів діяльності передбачає визначення тенденцій і перспектив кожного підрозділу в формуванні прибутку підприємства від виробництва до реалізації продукту;

-

принцип узгодженості, коли господарський механізм підприємства повинен бути пристосований до потреб оперативного управління підрозділами;

-

принцип комплексного підходу і взаємозв'язку внутрішньогосподарського і фінансового обліку. Дані фінансового обліку деталізуються, доповнюються інформацією внутрішньогосподарського (управлінського) обліку.

Даний принцип дозволяє створити в господарюючому суб'єкті раціональну і економічну систему обліку відповідно до його розмірів і масштабів виробничої діяльності. Його реалізація означає, що з мінімальної кількості даних отримують максимально необхідний для управлінських рішень обсяг інформації. Лише тоді внутрішньогосподарський (управлінський) облік виконує свої функції;

♦ принцип бюджетного методу управління витратами, фінансами, комерційною діяльністю використовується на великих господаюючих суб'єктах як інструмент пла нування, контролю і регулювання. Бюджетний метод

44

Розділ 1

складається із процедур планування всіх сфер діяльності підрозділів, підсумовування проектних рішень усього колективу, розрахунку проекту бюджету, розрахунку варіантів плану і внесення коректив, кінцевого планування та обліку умов, що змінюються і відхилень від запланованих даних. Бюджетом (кошторисом) охоплюються виробництво, реалізація, розподіл і фінансування. В кошторисах знаходять відображення витрати на виробництво по всьому господарству в цілому і його підрозділів, прибутки (збитки) від всіх видів діяльності. Дотримання цих принципів є головною умовою виконання функцій внутрішньогосподарського обліку в менеджменті. Отже, управлінські функції через внутрішньогосподарський (управлінський) облік спрямовані на установлення економічних взаємозв'язків між виробничими підрозділами основного, обслуговуючого, допоміжного, підсобного виробництва та функціональних служб з метою ефективного прийняття управлінських рішень.

45

Іванюта П.В., Левченко З.М.