3.1. Облік витрат у виробничих підрозділах та внутрішньогосподарська звітність

На формування внутрішньогосподарського (управлінського) обліку впливають особливості сільськогосподарського виробництва: сезонність, природно-кліматичні умови, технологія виробництва, організаційно-правова форма господарювання, спеціалізація, система управління економічним механізмом та ін.

Основними вимогами до внутрішньогосподарського (управлінського) обліку повинні бути: об'єктивність, аналітич-ність та узгодженість. Об'єктивність забезпечує точність і надійність облікової бази, незалежність її від різних впливів чи суб'єктивних підходів. Аналітичнідть облікової інформації полягає у формуванні її: за об'єктами обліку, за використання фактичними рівнями, за відхиленням від нормативів, за принципами обмежень, за обліком внутрішніх резервів.

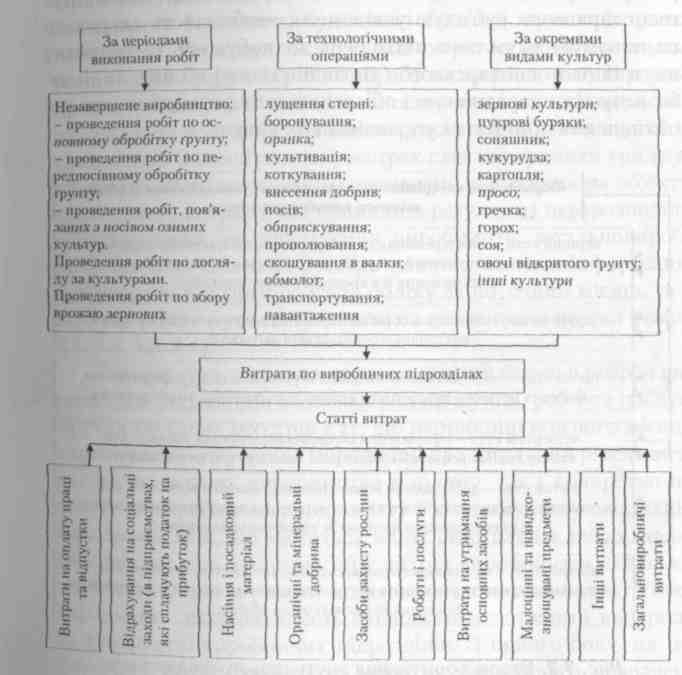

Питання методології об'єктів обліку виробничих витрат повинно включати групування витрат за елементами. В сільському господарстві продукція не виробляється, а вирощується, тобто отримується в результаті застосування технологій з метою впливу на живі організми — рослин і тварин. У результаті виробництва сільськогосподарської продукції можуть бути одержані різні її види: основна, побічна та супутня. Об'єктами обліку, планування, аналізу і контролю виробничих витрат в

142

Розділ З

инництві є періоди виконання робіт, технологічні опе-шії окремі види культур, а також виробничі підрозділи. Бракуючи взаємозв'язок обліку з іншими функціями управлінці об'єкти повинні бути також в плануванні, аналізі та контролі (рис. 3.1).

У тваринництві об'єктами обліку і аналізу можуть бути технологічні групи тварин, що обліковуються на рахунку 232

• j- 1. Об'єкти внутрішньогосподарського обліку в рослинництві

143

Іванюта П.В., Левченко З.М.

«Тваринництво», види тварин, виробничі підрозділи й окремі періоди.

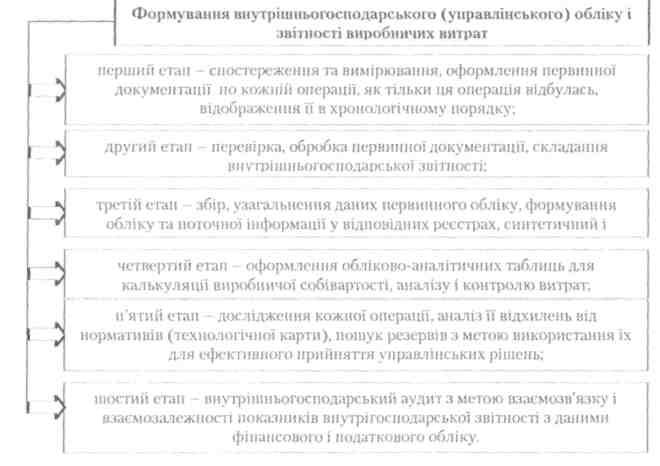

Етапи формування внутрішньогосподарського (управлінського) обліку і звітності виробничих витрат відображені на рис. 3.2.

Узгодженість інформації внутрішньогосподарського (управлінського) обліку здійснюється через збір інформації, її обробку, зберігання і подання. За останні роки багато керівників господарюючих суб'єктів усвідомили необхідність «керувати по-новому», вдумливо підходячи до побудови та розвитку внутрішньогосподарського (управлінського) обліку, який забезпечує їх оперативною і об'єктивною інформацією, яка необхідна для прийняття управлінських рішень.

144

Рис. 3.2. Етапи формування внутрішньогосподарського (управлінського) обліку і звітності виробничих витрат

Розділ З

Внутрішньогосподарський (управлінський) облік є кількісним відображенням і якісною характеристикою господарських процесів з метою контролю за їхнім розвитком і керівництва ними.

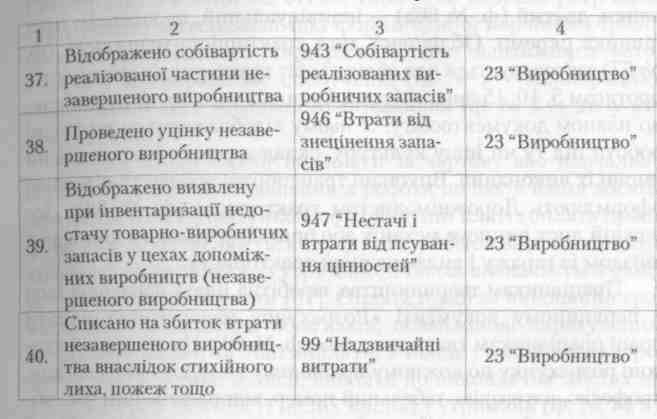

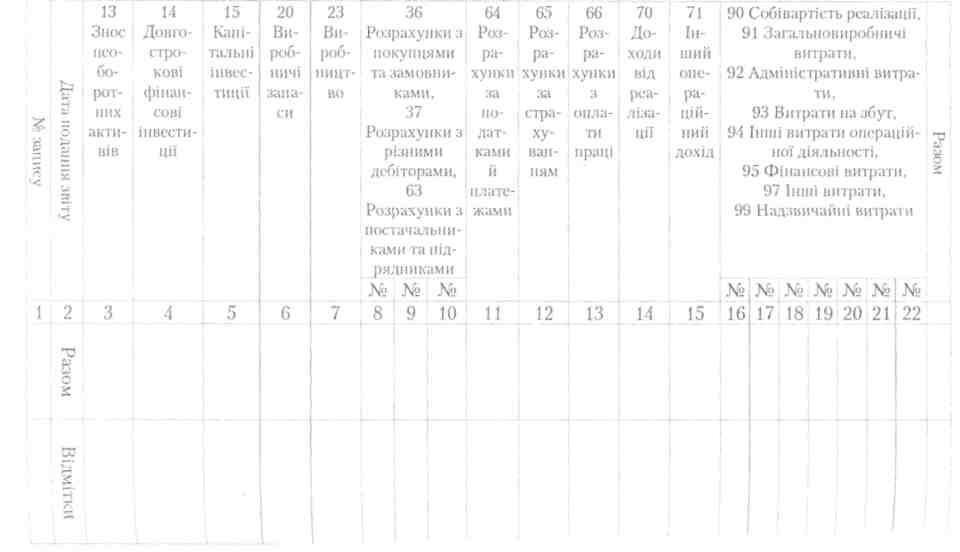

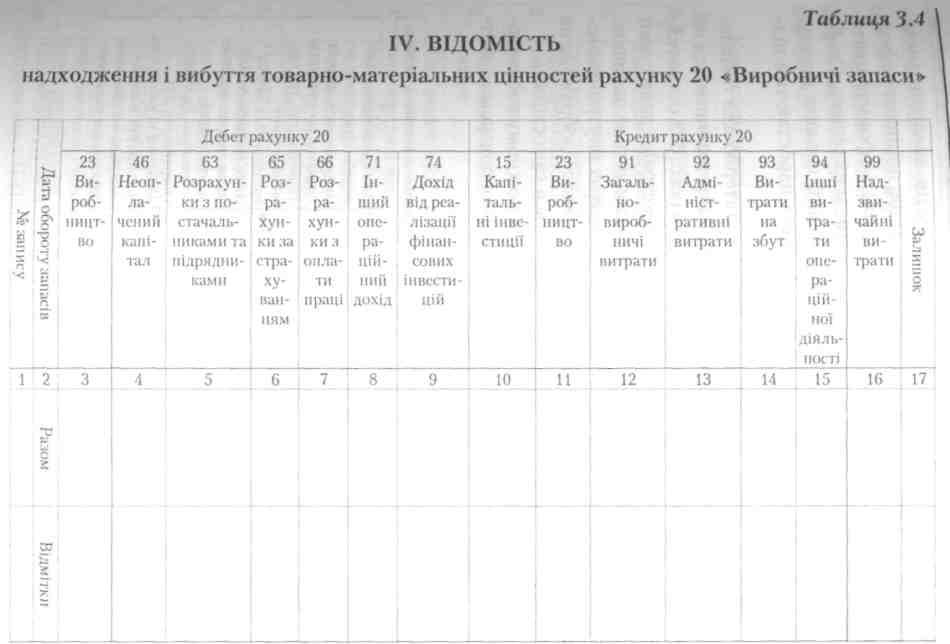

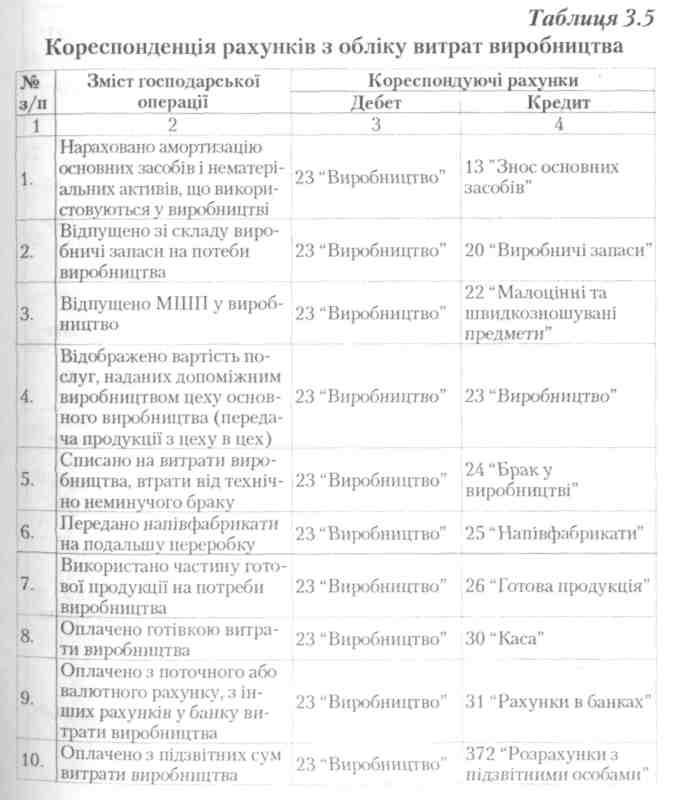

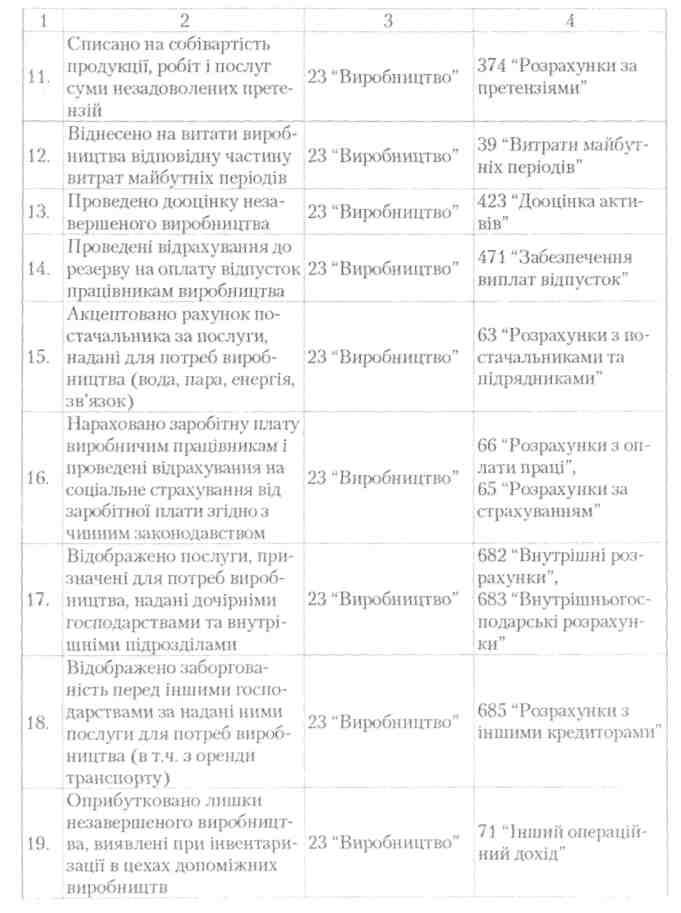

У більшості господарюючих суб'єктів облік витрат операційної діяльності ведуть без використання рахунків класу 8 «Витрати за елементами», з застосуванням рахунків класу 9. При цьому ряд витрат, такі як послуги власних допоміжних господарств (автопарк, будівельні бригади, гужовий транспорт та ін.), обліковуються в складі витрат на виробництво окремих видів продукції раз на рік або на квартал, тому їх важко проконтролювати. В даному випадку важливе значення має раціональна побудова облікових реєстрів або накопичуваних відомостей. В аналітичних реєстрах слід виокремити три групи витрат: витрати в розрізі елементів, віднесених на об'єкти калькуляції; витрати, що виникли в результаті перерозподілу обслуговуючих та допоміжних виробництв; загальновироб-ничі витрати. Облікові реєстри повинні містити інформацію про витрати в розрізі об'єктів обліку за поточний місяць та з початку року і бути деталізовані за елементами витрат (табл. 3.1,3.2,3.3,3.4).

Такі реєстри доцільно вести по кожній галузі в розрізі виробничих підрозділів на кожен вид продукції, робіт та послуг. Зручністю таких реєстрів є те, що наприкінці кожного місяця є можливість одержання інформації про загальний рівень витрат як по галузях виробництва в цілому, так і конкретно по кожному виробничому підрозділу і кожному виду продукції. При цьому дані, що містяться в цих реєстрах і в звітах, надають інформацію про структуру витрат виробництва, оскільки записи ведуться в розрізі номенклатури статей витрат. Така інформація дає можливість здійснювати поточний контроль за діяльністю виробничих підрозділів. З іншого боку, ця інформація надає бухгалтеру- аналітику можливість визначення прогнозованої собівартості на різних стадіях виробництва.

Таблиця

3.1

ЖУРНАЛ

-

РЕЄСТР

№

10-3

Таблиця

3.1

ЖУРНАЛ

-

РЕЄСТР

№

10-3

за рахунками 90 «Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності», 95 «Фінансові витрати», 96 «Втрати від участі в капіталі», 97 «Інші витрати», 98 «Податки на прибуток», 99 «Надзвичайні витрати» аналітичні дані до рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99. З кредиту рахунків 90 «Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності», 95 «Фінансові витрати», 96 «Втрати від участі в капіталі», 97 «Інші витрати», 98 «Податки на прибуток», 99 «Надзвичайні витрати» в дебет рахунків

|

№ | Дата |

15 : 23 |

79 |

80 |

81 |

82 |

94 |

97 |

|

|

~ |

Ра- |

|||

|

запи- подання |

Ка- ' Вироб- |

Фінан- |

Мате- |

Ви- |

Відра- |

Інші |

Інші |

|

|

|

|

зом |

||

|

су : звіту |

піта-! ництво |

сові |

ріальні |

трати |

хування |

витра- |

ви- |

|

|

|

|

|

||

|

|

льні інвес тиції |

результати |

витрати |

на оплату |

на соціальні заходи |

ти операційної |

трати |

|

|

|

|

|

||

|

|

|

|

|

праці |

діяль- |

|

|

|

|

|

||||

|

|

|

|

|

|

ності |

|

|

|

|

|

|

|||

|

1 2 |

3 |

4 |

5 |

6 |

7 8 |

9 |

10 |

12 |

13 |

14 |

22 |

|||

|

|

Разом |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відмітки |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця

3.2

II.

Витрати

з податку на прибуток, витрати фінансової

та інвестиційної діяльності,

Таблиця

3.2

II.

Витрати

з податку на прибуток, витрати фінансової

та інвестиційної діяльності,

інші витрати

00

Таблиця 3.3 III. 3 кредиту рахунку 20, 22, 23, 24, 27, 39, 65, 66, 80, 81, 82, 83, 84 в дебет рахунків

?

Іванюта П.В., Левченко З.М.

На підставі внутрішньогосподарських звітів аналітик може визначити результати діяльності підрозділів, порівняти ефективність діяльності окремих ферм та бригад і сформулювати базу для прийняття стратегічних управлінських рішень. Особливість внутрішньогосподарської інформації полягає в тому, що записи у реєстрах ведуться помісячно і наростаючим підсумком з початку року.

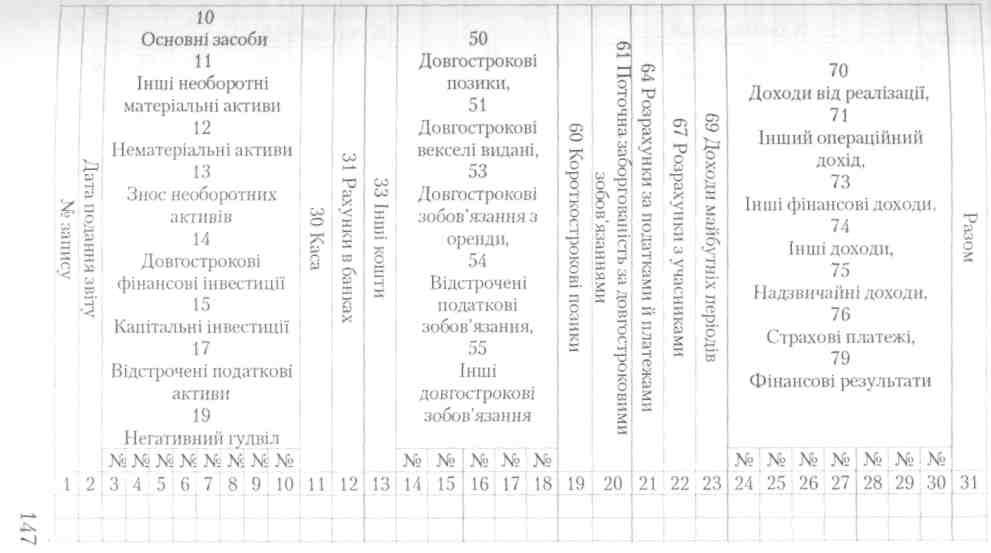

Первинні документи здаються в бухгалтерію для подальшого обліку і зберігання, а інформація про них залишається на складах і інших місцях зберігання тільки в реєстрах оперативного складського обліку. Після кожної реєстрації даних того або іншого первинного документу розраховується залишок. Взаємозв'язок формування виробничих витрат внутрішньогосподарського (управлінського) обліку і звітності зображено на рис. 3.3 (кожним підприємством формується самостійно).

Рис. 33. Взаємозв'язок внутрішньогосподарського (управлінського) обліку та звітності

150

Результати досліджень свідчать, що в кожному господарстві ведеться своя технологія внутрішньогосподарської звіт-

Розділ З

ності в залежності від запиту керівників і спеціалістів, та необхідності подання внутрігосподарської інформації.

151

152

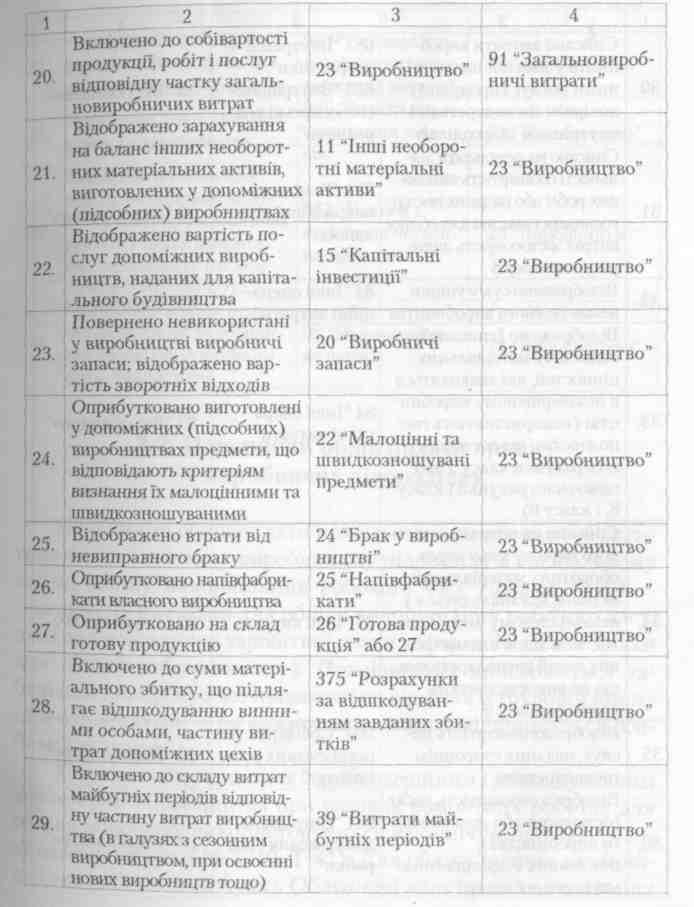

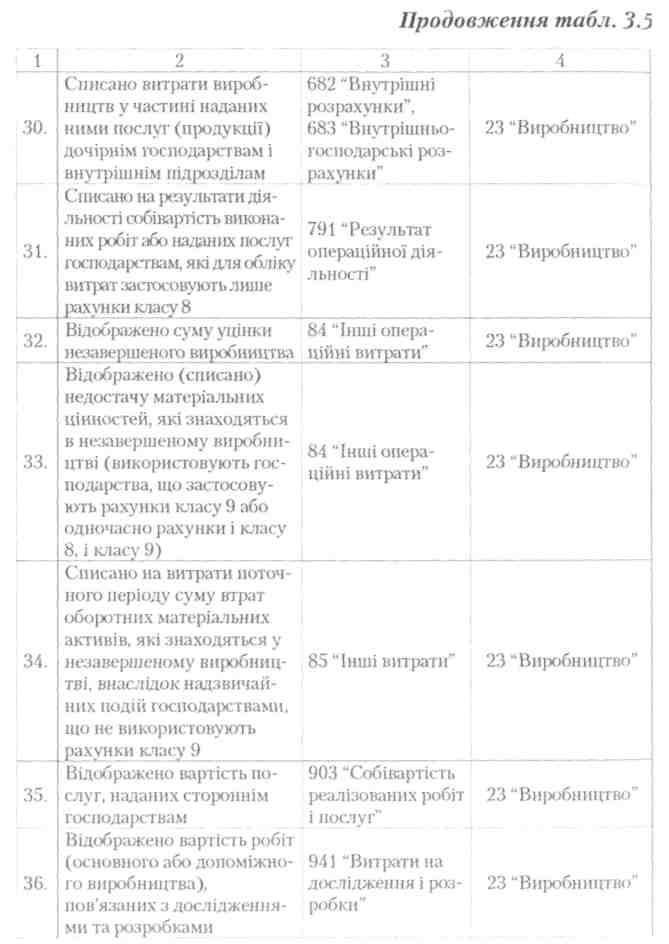

Продовження табл. 3.5

Розділ З

Продовження табл. 3.5

153

Іванюта

П.В.,

Левченко 3-М.

Іванюта

П.В.,

Левченко 3-М.

154

Розділ З

Продовження табл. 3.5