66.Обыкновенные акции как инструмент собственного финансирования.

Акция - эмиссионная ц.б., закрепляющая права ее владельца (акционера) на получение части прибыли АО и на часть имущества, остающегося после ликвидации.

Номинальная стоимость обык. акции опред-ся условиями эмиссии и показывает мин-ую ден.сумму, внесенную акционерами, кот. они могут потерять в случае банкротства.

Эмиссионный доход - разница между ценой, уплаченной акционерами при покупке акций последующих выпусков, и номинальной стоимостью акций.

Держатели обык.акций явл-тся собственниками фирмы и обладают определенными правами и привилегиями: право голоса на собрании акционеров (лично или через представителя), преимущественное право приобретения вновь эмитируемых акций.

Фирмы могут выпускать классифицированные обыкновенные акции, различающиеся условиями выплаты дивидендов и предоставляемыми правами.

Крупные компании открытого типа стремятся, чтобы их акции были включены в листинг и торговались на бирже. Иначе акции будут циркулировать на внебиржевом рынке.

Выпуск новых акций происходит на первичном рынке, на вторичном рынке обращаются ранее выпущенные акции.

Акции могут эмитироваться акционерными обществами открытого и закрытого типа.

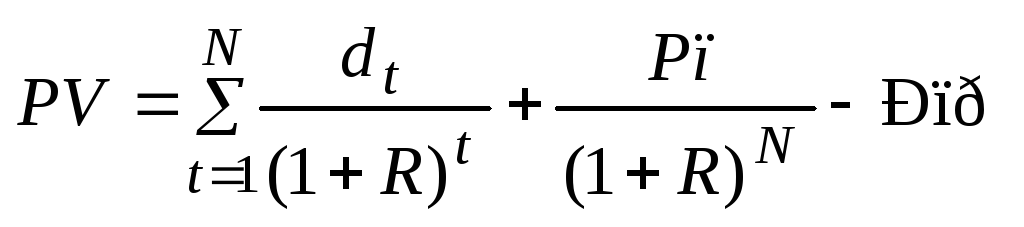

О ценка

текущей стоимости неверно-оцененных

акций,

определяется по следующей формуле:

ценка

текущей стоимости неверно-оцененных

акций,

определяется по следующей формуле:

где PV (Present Value) — текущая стоимость акции, dt — дивиденды за период t, Рп — цена продажи акции через N периодов, Рпр — цена приобретения акции на текущий период времени, R — требуемая доходность на акцию.

Ставка К может определяться по формуле:

![]()

где rFR — безрисковая доходность (доходность по государственным краткосрочным ценным бумагам), Пр — премия за риск.

Премия за риск определяется по формуле:

![]()

где β — коэффициент риска для данной акции, rM — доходность рыночного портфеля ценных бумаг.

Если PV > 0, акция считается недооцененной, следовательно, инвестор может ее приобретать.

Если PV < 0, акция считается переоцененной, ее приобретать нельзя.

Если PV = 0, то внутренняя стоимость акции соответствует ее текущей рыночной стоимости, следовательно, приобретать такую акцию нецелесообразно.

67.Производные ценные бумаги.

(ПЦБ) Р-к производных ц.б. или называют срочным р-ом или р-ом дериватов. На срочном рынке обращаются срочные контракты. Срочный контракт - это соглашение о будущей поставке предмета контракта.

Актив, лежащий в основе срочного контракта, называют базисным или базовым активом. Срочные сделки позволяют застраховаться от изменения цен фин. активов, валютных курсов, процентных ставок, товарных цен.

ПЦБ всегда предоставляют право (или обяз-во) на совершение операций в будущем по покупке или продаже опред.кол-ва базисного А. 2 осн-х св-ва ПЦБ:

1. всегда устанавливается к-л базисный А (первич.ц.б. (акц.и облиг.), ин.валюта, к-л виды тов-в).

2. Рын.цены ПЦБ зависят от рын-х цен на бизисные А. рын.цены баз.А.варьируются под возд-ем внеш.факторов (политич., соц.и т.д.)

Виды ПЦБ:

1. форвард.контракты – всегда явл-ся Эл-ми внебирж-го р-ка, т.е. они не котируются на фондовых биржах. ФК рассматр-ся как специфицированные производные фин.инструменты,т.е. контракт всегда закл-ся непосред-но м/у пок-ем и про-ом базисного А вне биржи.

По ФК прод-ц баз.А. обязан поставить опред.кол-во баз.А в будущем; пок-ль обязан приобрести это кол-во баз.А по цене, записанной в контракте в точно установленный день.

Виды ФК: 1. форвард на первич.ц.б.; 2. на ин.валюту (в кот.зафиксирован обм.курс); 3. на различ.виды прод-ии или тов-в.

Если на р-ке произошли большие изменения, то можно отказ-ся от своих обяз-в, заплатив штраф.

2. фьюч.контракты – рассматривается как дальнейшее развитие форвард.контр-ов. Фьюч.К явл-ся Эл-ми биржевой торговли,т.е. котируются на биржах и рассм-ся как стандартизированные производстные фин.инструменты. (стандартизация по видам базисных активов).

По Фьюч.К прод-ц обязан поставить опред.кол-во баз.А в будущем; пок-ль обязан приобрести это кол-во баз.А по цене записанной в контракте. Сделка м.б.произведена в теч.месяца.

Виды фьюч.: фин-ый фьюч. (баз.А – акц.и облиг.); валютный (ин.вал); товарный (к-л виды тов-в); фьюч.на индекс (совокуп-ть ц.б.).

3. Опцион – док-т, в соот-ии с кот.пок-ль это ц.б.приобретает право совершить сделку в будущем по покупке или продаже опред.кол-ва баз.А по цене, записан-ой в контракте (цене исполнения).

Держатель опциона имеет право:

1. совершить сделку; 2. отказаться от совершения сделки; 3.продать опцион др.участ.РЦБ.

Виды опционов:

1. по баз.А – на гос.ц.б; на корпорат. Ц.б.; на ин.вал.; на к-л тов.или прод-ию; на фьючерс; на фьюч. на индекс.

2. по хар-ру совершения сделки: на покупку баз.А (call); на продажу баз.А (put).

3. по срокам совершения сделки: Америк. (сделка м.б.осущ-на в теч.мес); европ. (точно в установленный день).

Опционам свойственно: 1. хар-р спекулятивности (варьирование рын.цен на баз.А); 2. хар-р хеджирования рисков.

4. депозитарные расписки - называют документ, подтверждающий право на владение опред. ц.б., хранящимися в специализированном банке–депозитарии:

а) АДР (америк.депозит.расписки) – выпускаются американскими депозитариями на ин.акции;

б) глобальные депоз.расписки – выпускаются депозитариями, росположенными в Лондоне на ин.акции.

5. варранты - право на покупку опред.кол-ва ц.б., как правило, акции, в будущем по заранее согласованной цене.

Варранты возникают в результате заключения контракта между владельцем акции и потенциальным покупателем варранта. Варранты могут выпускаться в качестве добавления к какому-либо долговому инструменту, например, облигации, чтобы сделать ее более привлекательным для инвестора.

Варранты отличаются опционов тем, что выпускаются на гораздо более длительный период времени, а некоторые из них могут быть бессрочными.