3.5 Калькуляція собівартості приладу

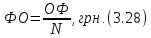

Загальновиробничі витрати на 1 ремонт розраховуються за формулою:

де

це заробітна плата робітника за один

ремонт, грн.

це заробітна плата робітника за один

ремонт, грн.

При

визначенні собівартості ремонту

транспортно-заготівельні витрати

приймаємо в розмірі 7% вартості матеріалів

і запасних частин, адміністративні

витрати – 60% основної заробітної плати

основних робітників, витрати на збут –

4% виробничої собівартості, прибуток

планується в розмірі 25% повної собівартості

ремонту.

Таблиця 3.9. Калькуляція собівартості ремонту приладу

|

Найменування статей

|

Витрати на один ремонт |

Метод розрахунку |

Питома вага, %

|

|

1 |

2 |

3 |

4 |

|

Матеріали |

13 |

Табл.3.1 |

13,33 |

|

Запасні частини |

60 |

Табл.3.2 |

58,15 |

|

Транспортно-заготівельні витрати |

5,11 |

(13+60) ∙0,07 |

5 |

|

Разом матеріальні витрати |

78,11 |

13+60+5,11 |

|

|

Основна заробітна плата |

45,64 |

|

3,32 |

|

Додаткова заробітна плата |

13,69 |

45,64∙0,3 |

1 |

|

Відрахування на соціальні заходи |

22,87 |

(45,64+13,69) ∙0,3855 |

1,66 |

|

Загальновиробничі витрати |

|

Ф 3.21 |

11,61 |

|

Виробнича собівартість |

287,71 |

78,11+45,64+13,69+ +22,87+127,4 |

|

|

Адміністративні витрати |

29,666 |

45,64∙0,65 |

2,16 |

|

Витрати на збут |

11,51 |

287,71∙0,04 |

3,77 |

|

Повна собівартість |

328,89 |

|

100 |

|

Прибуток |

82,22 |

328,89∙0,25 |

|

|

Оптова ціна |

411,11 |

328,89+82,22 |

|

3.6. Визначення відпускної ціни ремонтних послуг

З метою дотримання діючого податкового законодавства при реалізації ремонтних послуг на підприємствах до оптової ціни ремонту додається сума податку на додану вартість. Згідно Закону України «Про податок на додану вартість» його величина складає 20%. Сума оптової ціни і податку на додану вартість складає відпускну ціну, яка назначається за формулою:

де

оптова ціна ремонту, грн.

оптова ціна ремонту, грн.

1,2 – ставка податку на додану вартість (20%)

3.7. Техніко-екномічні показники роботи дільниці

Розрахунок продуктивності праці одного робітника:

де Т – річна трудомісткість роботи дільниці, год.

N – кількість робітників, чол.

кількість

ремонтів за рік, шт.

кількість

ремонтів за рік, шт.

–

тривалість

одного ремонту, хв.

–

тривалість

одного ремонту, хв.

Розрахунок продуктивності праці одного працюючого:

де

Розрахунок

фондовіддачі:

де: Д – дохід дільниці (річна програма ремонтів за оптовими цінами), грн.

ОФ – вартість основних фондів, грн.

Д= ∙ 411,11=526220,8, грн.

∙ 411,11=526220,8, грн.

Розрахунок фондомісткості:

Розрахунок фондоозброєності:

де N – кількість робітників, чол

Розрахунок рентабельності одного ремонту:

де:

оптова

ціна ремонту, грн.

оптова

ціна ремонту, грн.

Сі – оптова собівартість ремонту, грн.

Результати розрахунків заносимо до таблиці 3.10.

Таблиця

3.10. Техніко-економічні показники роботи

дільниці

|

Перелік показників |

Одиниці виміру |

Числові значення |

|

1 |

2 |

3 |

|

Річна програма ремонтів |

шт. |

|

|

Трудомісткість ремонтних робіт (річна) |

люд.год. |

|

|

Площа виробничого підрозділу |

м2 |

75 |

|

Загальна численність працюючих |

чол. |

7 |

|

Чисельність ремонтних робітників |

чол. |

3 |

|

Загальній фонд оплати праці на дільниці |

грн.. |

160737,832 |

|

Середньомісячна заробітна плата одного працюючого |

грн.. |

|

|

Середньомісячна заробітна плата одного робітника |

грн.. |

1540,1 |

|

Продуктивність праці одного працюючого |

люд.год |

|

|

Продуктивність праці одного робітника |

люд.год. |

|

|

Повна собівартість 1 ремонту |

грн. |

328,89 |

|

Оптова ціна 1 ремонту |

грн. |

|

|

Відпускна ціна 1 ремонту |

грн. |

|

|

Відсоток загальновиробничих витрат |

% |

|

|

Прибуток за рік |

грн. |

|

|

Дохід |

грн. |

|

|

Рівень рентабельності 1 ремонту |

% |

25 |

|

Фондовіддача |

грн. |

7,8 |

|

Фондомісткість |

грн. |

0,128 |

|

фондоозброєність |

грн. |

22473 |

ВИСНОВОК

Я навчивсь розраховувати техніко-економічні показники виконання робіт з ремонту холодильника компресійного типу ARISTON.

На цій курсовій роботі я поглибив і закріпив теоретичні знання , які одержав на протязі навчального року. Тим самим забезпечив засвоєння методики розрахунку основних економічних показників роботи обслуговуючих підприємств і їх підрозділів в умовах ринкових відносин. Навчився користуватись спеціальною літературою та діючими нормативами для вирішення конкретних питань планової роботи в умовах обслуговуючих підприємств. Отримав навички самостійно вибирати оптимальні рішення виробничого чи економічного характеру.