Подходы к измерению систематических ненулевых сверхдоходов

BHAR approach

Данный подход был впервые предложен в статье J.R.Ritter (1991), посвященной IPO. Суть данного метода заключается в сравнении доходностей от реализации двух взаимоисключающих стратегий:

1. Покупка в начале периода ценных бумаг фирм, участвующих в событии, и их продажа в конце периода

2. Покупка в начале периода ценных бумаг фирм, не участвующих в событии, но максимально похожих на фирмы из первой стратегии, и их продажа в конце периода.

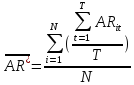

Расчет производится по следующей формуле:

При расчете среднего в качестве веса может использоваться стоимость фирмы. В качестве достоинства данного подхода может быть указано то, что он в большей степени, чем остальные методы соответствует поведению инвестора. Основное отличие от CAR: арифметическое среднее против геометрического среднего.

В статье Barber, Lyon13 (1997) сравнивались подходы CAR и BHAR. Авторы пришли к выводу, что использование BHAR предпочтительнее, поскольку CAR являются смещенными регрессорами BHAR, то есть если исследователь полагается только на CAR, он может придти к выводу, что AR присутствуют, когда их на самом деле нет, что можно было выявить с помощью применения BHAR. В то же время, авторы говорят о том, что BHAR более близок к реальному поведению инвестора с точки зрения составления портфеля, чем Jensen’s alpha.

В то же время Kothari, Warner14 (1997) указывают на смещенность получаемых по BHAR approach оценок, которая может быть вызвана новыми листингами и асимметричностью распределения AR. Fama15 (1998), в свою очередь отмечает, что подход BHAR сильно подвержен bad-model problem, и, кроме того, BHAR игнорирует тот факт, что наличие перекрестной зависимости AR, между различными периодами, может привести к завышению получаемых результатов.

Jensen’s alpha

Данный подход был предложен Jaffe16 (1974) и Mandelker17 (1974). Суть данного подхода заключается в том, что исследователем выбирается период наблюдений, в течение которого собираются наблюдения, которые составляют выборку в целом. Кроме того, им выбирается более короткий период (T), в течение которого и будет исследоваться поведение AR. Далее для каждого календарного месяца в общей выборке составляется свой портфель из фирм, в которых исследуемое событие произошло в течение предыдущих T месяцев. Таким образом, портфель постоянно меняется, и исследователь получает данные по доходности портфелей для каждого месяца. Далее строится регрессионная модель следующего вида (если предполагается, что доходность описывается трехфакторной моделью Фамы-Френча):

![]()

Fama18 (1998), Mitchell, Stafford19 (2000) и ряд других исследователей выступают за использование Jensen’s alpha. Действительно, как указывает Fama (1998), при применении данного метода не стоит так остро bad-model problem, и нет проблемы перекрестной зависимости. Loughran and Ritter20 (1997), однако, указывают, что при применении данного подхода игнорируется стремление менеджмента компании приурочить то или иное событие к тому моменту, когда оно выгодно для компании. Однако Fama (1998) пишет о том, что данное замечание может быть снято, если ввести взвешивание для AR по количеству фирм, входящих в портфель текущего месяца.

Проверка полученных значений на статистическую значимость. Значимость оценок для BHAR approach и Jensen-alpha approach

Выбор между BHAR и Jensen-alpha зависит от возможности исследователя аккуратно оценить статистическую значимость оцененных AR с помощью этих двух моделей. Объективные стандартные ошибки для распределения AR не так просты для вычисления, что ведет к ошибкам спецификации. Оценка статистической значимости для BHAR затруднена из-за:

- long-horizon returns не согласуются с предпосылкой о нормальном распределении, которое лежит в основе многих тестов.

- long-horizon returns показывают кросс-кореляцию, так как горизонты многих событий перекрываются и также из-за того, что многие фирмы из одной и той же отрасли.

- большая волатильность

Ассиметрия

Long-horizon buy-and-hold returns имеют тенденцию быть смещенными из-за того, что есть граница сверху и нет границы снизу. Ассиметрия в AR сообщает, что тестовая статистика смещена. Brav21 показывает, что t-статистика смещена со средним значением меньшим, чем нуль. Авторы показывают, что ассиметрия возникает из-за кросс-корреляции данных.

Cross-correlation

Кросс-корреляция нерелевантна для short-window событий, когда они не кластеризуются по календарному времени. Однако для long-horizont все наоборот и корреляция не может не учитываться(AR для подвыборок фирм, которые имеют общий календарный период из-за длительности периода измерения; корпоративные события влекут волны; некоторые отрасли могут быть слишком повторяться в выборке). Поэтму, если тестовая статистика не будет учитывать кросс-корреляцию данных, то это приведет к ошибкам спецификации. Будет часто отвержение нулевой гипотезы, вследствие нисходящей оценки стандартного отклонения ARs. Авторы предлагают оценить меру кросс-корреляции. Для этого они рассматривают соотношение:

Отношение растет при увеличении корреляции между ARs i и j фирмами в выборке. Показано, что для BHAR горизонта в 3-5 лет, корреляция очень влияет на тестовую статистику.

Автокорреляция

Также авторы показывают, что может возникать автокорреляция вследствие кросс-корреляции в данных.

Параметрические тесты

Параметрические тесты, представленные в литературе, опираются на то предположение, что abnormal returns (AR) подчиняются нормальному распределению. Стандартная t-статистика:

(1)

(1)

где

- определяется как среднее значение AR

для выборки компаний

в нулевой момент времени, а

- определяется как среднее значение AR

для выборки компаний

в нулевой момент времени, а

- оценка стандартного отклонения для

- оценка стандартного отклонения для

.

.

Cross-Sectional Independence

Учитывая Cross-Sectional Independence, то есть, что остатки (AR) не коррелируют между собой для разных ценных бумаг имеем:

(2)

(2)

Стандартное отклонение

среднего AR

для каждой ценной бумаги ( ),

определяется из стандартного отклонения

для временных рядов abnormal

returns

для каждой фирмы в течение периода

оценивания (T

недель):

),

определяется из стандартного отклонения

для временных рядов abnormal

returns

для каждой фирмы в течение периода

оценивания (T

недель):

(3)

(3)

Принимая за нулевую

гипотезу

:

no

abnormal

performance,

статистика (1) подчиняется распределению

Стьюдента-t

с T-d

степенями свободы. d

– количество факторов, влияющих на

оценку abnormal

return,

плюс 1.

:

no

abnormal

performance,

статистика (1) подчиняется распределению

Стьюдента-t

с T-d

степенями свободы. d

– количество факторов, влияющих на

оценку abnormal

return,

плюс 1.

Cross-Sectional Dependence

Для того, чтобы посчитать зависимость между средними AR для фирм, в момент события, Браун и Варнер (Brown and Warner (1980)22) предложили, что стандартное отклонение средних остатков следует оценивать из средних AR для временных серий за

оцениваемый период:

(4)

(4)

где

(5)

(5)

Принимая за нулевую

гипотезу

:

no

abnormal

performance,

статистика (1) подчиняется распределению

Стьюдента-t

с T-d

степенями свободы.

:

no

abnormal

performance,

статистика (1) подчиняется распределению

Стьюдента-t

с T-d

степенями свободы.

Standardised Abnormal Returns

Цель стандартизации – обеспечить предпосылку, что для каждый AR будет иметь одинаковую дисперсию23. Деля каждый отдельный для фирмы AR на его стандартное отклонение (полученное за период оценки), каждый AR будет иметь дисперсию = 1. Стандартизованные AR будут рассчитаны по формуле:

(6)

(6)

Тогда t-статистика для нулевой гипотезы, что средние стандартизованные AR будут равны нулю:

(7)

(7)

Рассматривая

независимость по выборке фирм для

,

,

полагается, что распределены по

нормальному распределению с:

полагается, что распределены по

нормальному распределению с: (8)

(8)

Непараметрические тесты

Если нормальность распределения AR нарушается, то параметрические тесты оказываются непригодными. Непараметрические тесты хорошо специфицированы и имеют большую мощность для определения того, что нулевая гипотеза о невозникновении AR, отвергается.

Generalised Sign Test

Простой биноминальный тест, который проверяет, что частота положительных AR равна 50%. Для того, чтобы реализовать этот тест, мы должны определить пропорцию акций в выборке, которым следует иметь неотрицательные AR согласно нулевой гипотезе о невозникновении AR. Если AR независимы,то принимая нулевую гипотезу, количество неотрицательных AR имеет нормальное распределение с параметром p. Альтернативная гипотеза, что пропорция отличается от предположенной. Преимуществом этого теста является то, что он позволяет увидеть ассиметрию в доходностях ценных бумаг. Следующая статистика имеет приближенно

нормальное распределение:

,

где

,

где

-

наблюдаемая доля положительных

доходностей.

-

наблюдаемая доля положительных

доходностей.

Wilcoxon Signed-Ranks Test

Статистика:

,

где

,

где

- положительное число равное модулю AR,

если он положителен и 0 в противном

случае. Если N

– велико, распределение

- положительное число равное модулю AR,

если он положителен и 0 в противном

случае. Если N

– велико, распределение

для нулевой гипотезы – нормальное:

для нулевой гипотезы – нормальное:

,

,