4.6. Сравнительный анализ суммарных потоков платежей при лизинге, финансовом кредитовании и приобретении имущества за собственные средства.

Одной из важнейших задач, возникающих при управлении хозяйственной деятельностью предприятия, является задача выбора наиболее приемлемой для предприятия формы финансирования обновления его основных средств.

Обновление основных средств предприятия может производиться:

-

путем приобретения новых основных средств в собственность на собственные денежные средства.

-

путем приобретения новых основных средств за счет долгосрочного финансового кредита

-

путем использования лизинга.

При принятии решения о выборе наиболее приемлемой для предприятия формы финансирования, обновление его основных средств, наряду с учетом изложенных выше достоинств и недостатков лизинга, представляет интерес сравнение приведенных к настоящему моменту времени суммарных потоков платежей при различных формах финансирования.

Оценим эти потоки для указанных выше способов финансирования обновления основных средств:

-

Приобретение новых основных средств на собственные средства.

Приведенный к настоящему моменту времени суммарный поток платежей ДПС без учета НДС определяется формулой:

![]() ,

(4.24.)

,

(4.24.)

где

Сп – первоначальная стоимость имущества,

Сл – ликвидационная стоимость имущества,

t – срок использования имущества до его ликвидации,

i – ставка дисконтирования, соответствующая среднерыночной ставке процента по финансовым кредитам, привлекаемым на срок t.

Пример.

Первоначальная стоимость имущества 4 млн. руб., ликвидационная стоимость этого имущества равна нулю, т.е. его последующая продажа заранее не предусматривается. Определить приведенный к настоящему моменту времени суммарный поток платежей при приобретении этого имущества за собственные средства.

Краткая запись примера имеет вид:

|

Дано:

|

Решение: ДПС= |

|

ДПС-? |

-

Приобретение новых основных средств за счет долгосрочного финансового кредита.

В этом случае приведенный к настоящему моменту времени суммарный поток платежей ДПК при кредитовании определяется формулой:

![]() ,

(4.25.)

,

(4.25.)

где

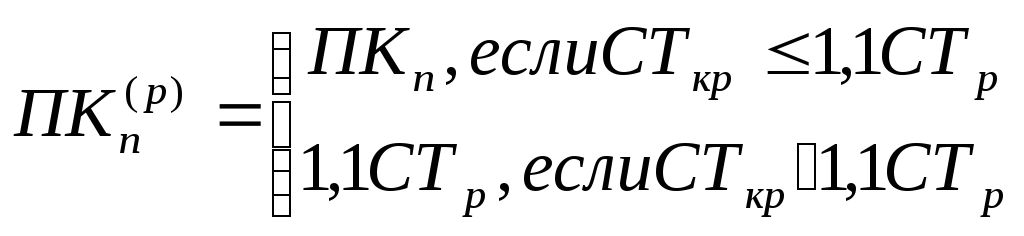

ПКn – сумма процентов за кредит в денежном выражении, уплачиваемых кредитору в n-ом интервале кредитного периода,

![]() - сумма процентов за кредит в денежном

выражении относимая на операционные

расходы и уменьшающая прибыль до налога

обложения и налог на прибыль; величина

- сумма процентов за кредит в денежном

выражении относимая на операционные

расходы и уменьшающая прибыль до налога

обложения и налог на прибыль; величина

![]() при действующем на сегодня законодательстве

определяется формулой:

при действующем на сегодня законодательстве

определяется формулой:

(4.26.)

(4.26.)

![]() - ставка процента за кредит выраженная

в долях единицы,

- ставка процента за кредит выраженная

в долях единицы,

![]() - ставка рефинансирования,

- ставка рефинансирования,

ОДп – часть основного долга, погашаемая в n-ом интервале кредитного периода,

Нп - ставка налога на прибыль, выраженная в долях единицы,

t –продолжительность кредитного периода, выраженная в интервалах n,

n - номер текущего интервала кредитного периода соответствующего интервалу начисления процентов,

i – среднерыночная ставка

процента по долгосрочным финансовым

кредитам, предоставляемым на срок t, в

размере

![]()

Примечания:

1) Данная формула предполагает, что возможная ликвидация имущества, на приобретение которого привлекается кредит, будет проведена через время t после его приобретения.

2) Если предприятие работает по упрощенной системе налогообложения, и не платит налог на прибыль, то налоговый корректор Нк=1-Нп в формуле (4.25.) равен единице.

В важном частном случае, когда

(4.27.)

(4.27.)

суммарный поток платежей определяется равенством:

![]() (4.28.)

(4.28.)

Учитывая, что

![]() (4.29.)

(4.29.)

можно преобразовать формулу (4.28.) к более простому виду:

![]() (4.30.)

(4.30.)

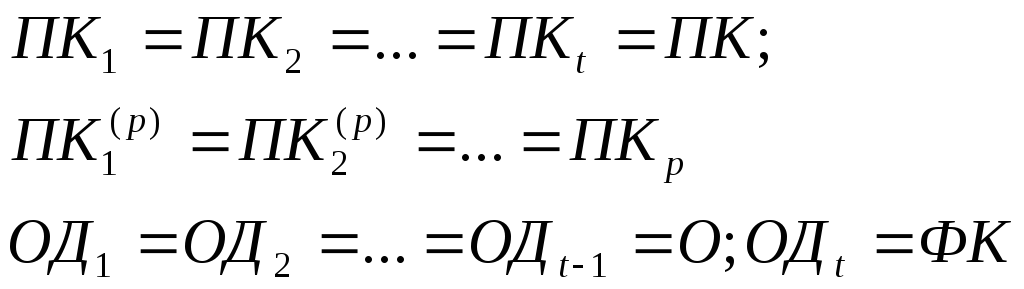

В частности, если продажа приобретенного имущества по истечении времени t заранее не предполагается, то Сл = О и формула (4.30.) принимает вид:

![]() (4.31.)

(4.31.)

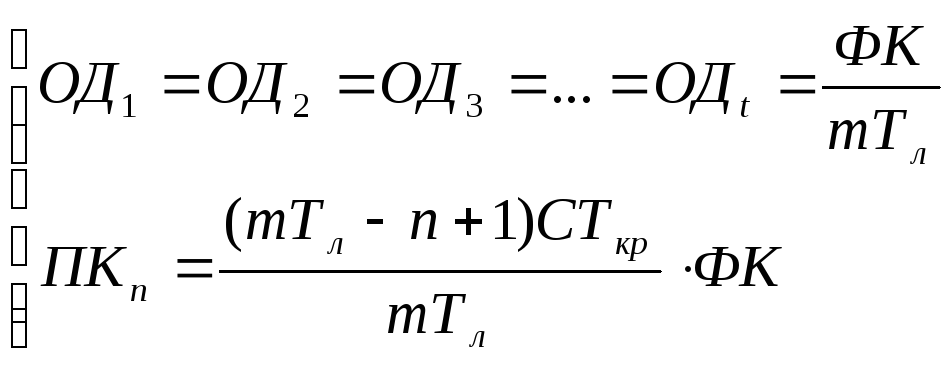

В другом важном частном случае, когда суммы погашения основного долга в каждом n-ом интервале кредитного периода равны и проценты за кредит уплачиваются от остатка основного долга, т.е. выполняются условия

(4.32.)

(4.32.)

Суммарный поток платежей определяется равенством

![]() (4.33.)

(4.33.)

Учитывая, что

![]() ,

,

получим

(4.34.)

(4.34.)

Если продажа имущества после его

использования заранее не предполагается,

т.е. С![]() =0,

то суммарный поток платежей определяется

равенством:

=0,

то суммарный поток платежей определяется

равенством:

(4.35.)

(4.35.)

Формулы (4.31.) и (4.35.) имеют самостоятельное значение и могут быть использованы для оценки суммарных потоков платежей заемщика при финансовом кредитовании в целях выбора наиболее приемлемых для заемщика условий кредитования, которым соответствует минимальный суммарный поток платежей ДПК.

Пример.

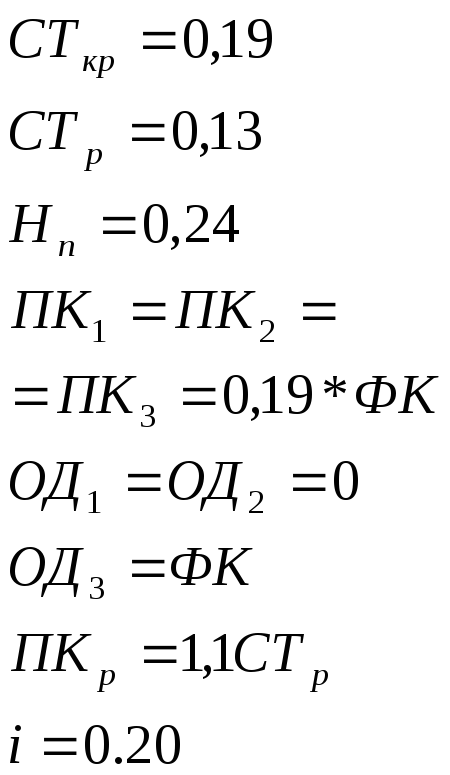

Имущество приобретается за счет финансового кредита привлекаемого на три года в размере 4 млн. руб. под 19 процентов годовых, ставка рефинансирования -13 процентов, ставка налога на прибыль – 24 процента. Проценты за кредит погашаются в конце каждого года, а основная сумма долга в конце кредитного периода. Среднерыночным условиям кредитования соответствует предоставление кредита под 20 процентов годовых. Определить суммарный денежный поток платежей заемщика.

Краткая запись примера имеет вид:

|

Дано: ФК=4 млн. руб. t=3 года

|

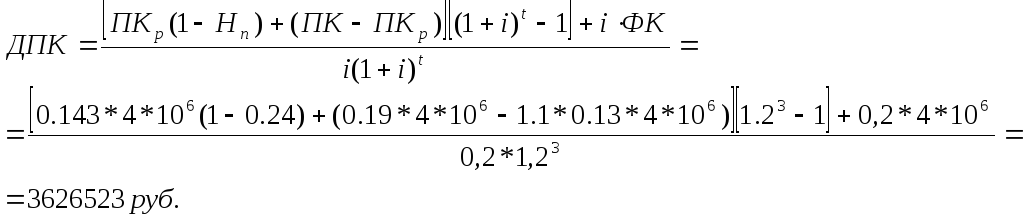

Решение:

|

|

ДПК-? |

-

Приобретение имущества посредством лизинга.

Приведенный к настоящему моменту времени суммарный поток платежей при лизинге ДПЛ определяется формулой:

,

(4.36.)

,

(4.36.)

где

АПЛ – авансовый платеж при лизинге,

![]() ,

если имущество-предмет договора лизинга

учитывается на балансе лизингодателя

и

,

если имущество-предмет договора лизинга

учитывается на балансе лизингодателя

и

![]() ,

если имущество-предмет договора

лизинга учитывается на балансе

лизингополучателя,

,

если имущество-предмет договора

лизинга учитывается на балансе

лизингополучателя,

![]() ,

если имущество-предмет

договора лизинга учитывается на балансе

лизингодателя и

,

если имущество-предмет

договора лизинга учитывается на балансе

лизингодателя и

![]() ,

если имущество-предмет

договора лизинга учитывается на балансе

лизингополучателя,

,

если имущество-предмет

договора лизинга учитывается на балансе

лизингополучателя,

i- среднерыночная ставка

процента по долгосрочным финансовым

кредитам в размере

![]() привлекаемым на срок

привлекаемым на срок

![]()

Примечание: Если предприятие работает по упрощенной системе налогообложения и не платит налог на прибыль, то налоговый корректор Нк=1-Нп в формуле (4.36.) равен единице.

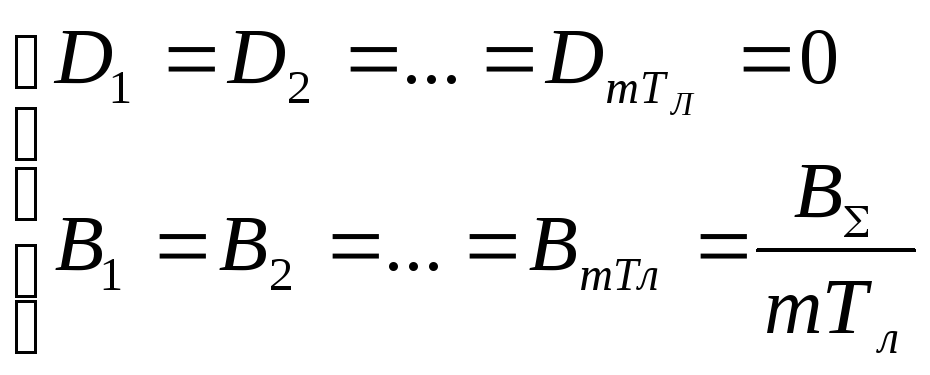

В важном частном случае, когда имущество-предмет договора лизинга учитывается на балансе лизингодателя и регулярные лизинговые взносы равны, т.е. при выполнении условия

(4.37.)

(4.37.)

где

![]() ,

,

суммарный поток регулярных лизинговых взносов определяется по формуле:

(4.38.)

(4.38.)

Учитывая, что

,

,

формулу (4.38.) можно преобразовать к виду:

(4.39.)

(4.39.)

Если продажа имущества после окончания срока действия договора лизинга заранее не предполагается, то Сл = 0, и

(4.40.)

(4.40.)

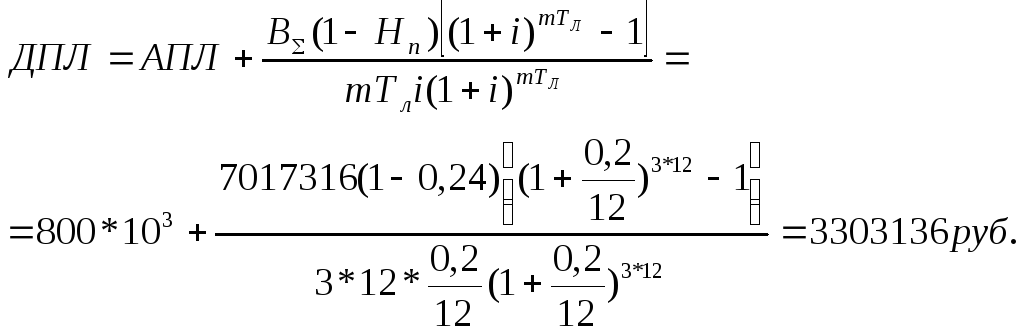

Пример:

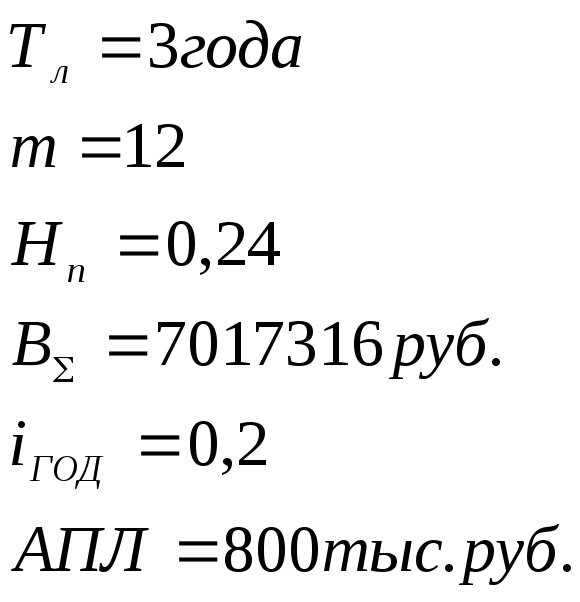

Имущество-предмет договора лизинга учитывается на балансе лизингодателя, срок действия договора лизинга три года, регулярные лизинговые взносы выплачиваются ежемесячно, сумма регулярных лизинговых взносов за весь срок действия договора лизинга 7017316 руб.Ставка налога на прибыль- 24 процента, среднерыночная ставка процента по долгосрочным финансовым кредитам 20 процентов годовых, авансовый платеж при лизинге без учета НДС – 800 тыс. руб. Определить суммарный денежный поток регулярных лизинговых взносов.

Краткая запись примера имеет вид:

|

Дано:

|

Решение:

|

|

ДПЛ-? |

Для рассмотренного сквозного примера благодаря налоговому счету суммарный поток регулярных лизинговых взносов (ДПЛ=3303136 руб.) оказался меньше суммарного денежного потока платежей при финансовом кредитовании (ДПК=3626563 руб.) и меньше суммарного денежного потока платежей при приобретении имущества за собственные средства (ДПС=4 млн. руб.)