4.5.5. Расчет платы за дополнительны услуги.

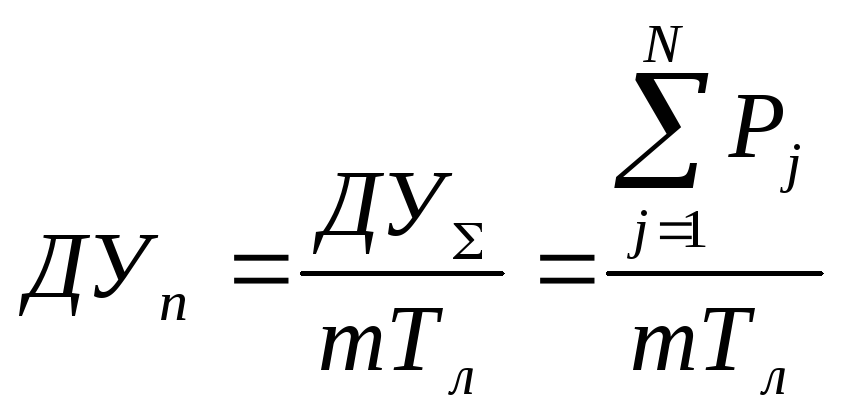

Плата за дополнительные услуги лизингодателя в n-ом интервале срока действия договора лизинга определяется равенством:

,

(4.17.)

,

(4.17.)

где

![]() - суммарная плата за дополнительные

услуги лизингодателя предусмотренная

договором лизинга за весь срок действия

этого договора,

- суммарная плата за дополнительные

услуги лизингодателя предусмотренная

договором лизинга за весь срок действия

этого договора,

![]() - плата за j- ую дополнительную

услугу за весь срок действия договора

лизинга.

- плата за j- ую дополнительную

услугу за весь срок действия договора

лизинга.

N – количество дополнительных услуг предусмотренных договором лизинга.

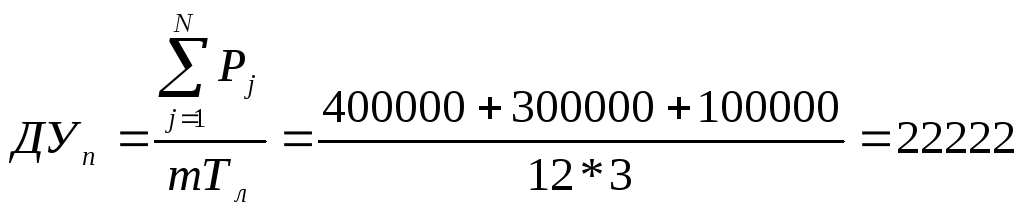

Пример.

Договором лизинга предусмотрена страхование имущества-предмета договора лизинга с уплатой лизингодателем страховой компании 400 тыс. руб. за страхование, обслуживание лизингодателем имущества-предмета договора лизинга со стоимостью обслуживания 300 тыс. руб. и оказание консалтинговых услуг стоимостью 100 тыс. руб. Срок действия договора лизина 3 года. Лизинговые взносы уплачиваются ежемесячно. Оценить ежемесячную плату за дополнительные услуги лизингодателя.

Краткая запись примера имеет вид:

|

Дано: N=3

m = 12

|

Решение:

|

|

|

руб.

руб.4.5.6. Расчет налога на добавленную стоимость.

Уплачиваемый в n-ом интервале срока действия договора лизинга налог на добавленную стоимость определяется равенством:

![]() ,

(4.18.)

,

(4.18.)

где

![]() - ставка НДС, выраженная в долях единицы,

- ставка НДС, выраженная в долях единицы,

![]() - регулярный лизинговый взнос в n–ом

интервале срока действия договора

лизинга без учета НДС, определяемый

равенством

- регулярный лизинговый взнос в n–ом

интервале срока действия договора

лизинга без учета НДС, определяемый

равенством

![]() (4.19.)

(4.19.)

Суммарный НДС, уплачиваемый лизингодателю за весь срок действия договора лизинга определяется равенством:

![]() (4.20.)

(4.20.)

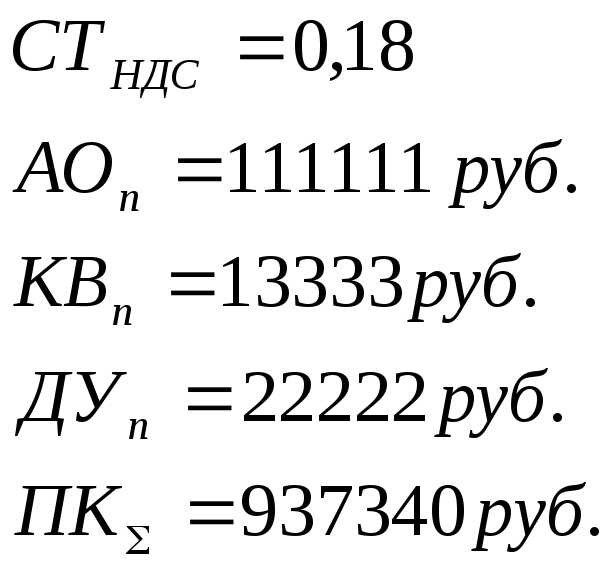

Пример.

Регулярные лизинговые взносы выплачиваются ежемесячно, срок действия лизингового договора 3 года, ставка НДС -18 процентов, ежемесячные амортизационные отчисления составляют 111111руб., ежемесячное комиссионное вознаграждение лизингодателю составляют 13333 руб., ежемесячная плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, составляет 22222руб., суммарная плата за кредитные ресурсы за весь срок действия договора лизинга составляет 937340 руб. Определить суммарный НДС уплачиваемый лизингодателю за весь срок действия договора лизинга.

Краткая запись примера имеет вид:

|

Дано: m = 12

|

Решение:

|

|

|

4.5.7. Расчет общей суммы регулярных лизинговых взносов за весь срок действия договора лизинга.

Общая сумма регулярных лизинговых взносов за весь срок действия договора лизинга определяется равенством:

![]() (4.21.)

(4.21.)

Для рассматриваемого сквозного примера общая сумма регулярных лизинговых взносов за весь срок действия договора лизинга рассчитывается по формуле

Эта сумма включает в себя НДС в размере 1119117 руб.

В данном сквозном примере авансовый платеж без учета НДС составляет:

![]()

Суммарный авансовый платеж с учетом НДС составляет:

![]()

Таким образом, за имущество, которое стоит без учета НДС 4 млн. руб., а с учетом НДС 4720000 рублей, требуется всего заплатить лизингодателю с учетом НДС вместе с авансовым платежом 7336433+944000=8280433 руб., в том числе НДС в размере 1119117+144000=1263117 руб. Без учета НДС сумма регулярных лизинговых взносов составляет величину 8280433-1263117=7017316 руб., т.е. в 7017316/4000000=1,75 раза больше первоначальной стоимости имущества-предмета договора лизинга.

Примечание:

Если имущество-предмет договора лизинга учитывается на балансе лизингодателя, то размер регулярного лизингового взноса можно рассчитать по формуле:

![]() , (4.22.)

, (4.22.)

где

![]() рассчитываются аналогично предыдущему

случаю, а

рассчитываются аналогично предыдущему

случаю, а

![]() определяется формулой:

определяется формулой:

![]() (4.23.)

(4.23.)