5 Расчет и распределение прибыли

Прибыль является основным абсолютным показателем финансовой деятельности организации (предприятия), характеризующим экономический эффект деятельности.

Порядок расчета и распределения прибыли приведен в табл. 12:

Таблица 12

Расчет и распределение прибыли

|

Показатель |

Обозначение |

Формула для расчета |

|

1. Выручка от продажи товаров, продукции, работ, услуг |

Вр |

|

|

2. Налог на добавленную стоимость |

НДС |

|

|

3. Чистая выручка от реализации |

|

Вр - НДС |

|

4. Полная себестоимость проданных товаров, продукции, работ, услуг за вычетом общехозяйственных (управленческих) и коммерческих расходов. |

|

|

|

5. Валовая прибыль |

Пв |

|

|

6. Прибыль (убыток) от продаж |

Ппр |

Пв

-

|

|

7. Прочие доходы и расходы в том числе: |

||

|

7.1. Проценты к уплате |

Ркр |

Кроб кр/100 + Кро.с кр/100 |

|

7.2. Налог на имущество |

Ним |

Сим им / 100 |

|

7.3. Налог на рекламу |

Нрек |

(Спр н..рек / 100) арек /100 |

|

8. Прибыль (убыток) до налогообложения |

Пд.н.о |

Ппр – (Ркр+Ним+Нрек) |

|

9. Налог на прибыль |

Hпp |

Пд.н.о пр/100 |

|

10. Чистая прибыль |

Пч |

Пд.н.о – Нпр |

|

11. Отчисления в резервный фонд организации (предприятия) |

Фрез |

Пв рез / 100 |

|

12. Выплаты процентов (дивидендов) учредителям (акционерам) |

Да |

|

|

13. Отчисления в фонд развития предприятия |

Фраз |

Пч |

|

14. Нераспределенная прибыль |

Пн.р |

Пч – (Фрез + Кр + Да + Фраз) |

Условные обозначения:

кр – ставка процента за кредит, %; Кр – общая величина банковского кредита, тыс. руб.; Кроб – часть кредита, направляемая на пополнение оборотных средств, тыс. р.; Кро.с – часть кредита, направляемая на покупку основных средств (оборудования, помещений, нематериальных активов), тыс. р.; им – ставка налога на имущество организации (предприятия), %; Сим – среднегодовая стоимость имущества, определяемая как: Сим = Коб + Ка.н + Ко.соб + Кп.соб.; рек – ставка налога на рекламу, %; рез – процент отчисления в резервный фонд организации (предприятия), %; пр – ставка налога на прибыль, %; див – процент дивидендов, %; Пч – часть чистой прибыли, направляемая в фонд развития организации (предприятия), определяемая самим студентом, тыс. р.; Коб - стоимость оборотных средств, тыс. р.

Выручка от реализации:

Вр =28000*1650+3600*1140+41000*950 = 89254000 р.;

НДС= 89254000*20/(100+20) = 14875666,67 р.;

![]() =89254000-14875666,67

= 74378333,33р.;

=89254000-14875666,67

= 74378333,33р.;

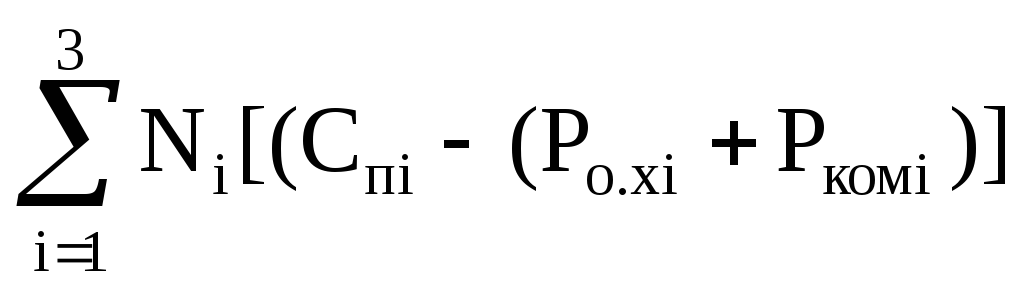

![]() =28000*(1223,86-(135,20+159,63))+36000*(391,59-(18,00+51,08))+41000*(337,34-(27,29+44,00))=

48531250

р.

=28000*(1223,86-(135,20+159,63))+36000*(391,59-(18,00+51,08))+41000*(337,34-(27,29+44,00))=

48531250

р.

Пв =74378333,33 – 48531250 = 25847083,33 р.;

Ппр=25847083,33-(28000*(135,20+159,63)+36000*(18,00+51,08)+41000*(27,29+44,00))= 12182073,33 р.

Для упрощения не будем учитывать амортизацию основных средств и нематериальных активов, и примем Сим = Коб + Ка.н + Ко.соб + Кп.соб. ,тогда:

Сим= 16 281 427 руб

Ним=2/100*16 281 427=325 628, 54 р.;

Нрек=5*3/10000*(20000*1064,23+37000*340,52+46000*293,34)=71 066, 22 р.;

Пд.н.о=12182073,33 -(325 628, 54 +71 066, 22)= 11 785 378,57 р.;

Нпр=11 785 378,57 * 24/100=2 828 490,86 р.;

Пч=11 785 378,57 -2 828 490,86 =8 956 887,71 р.;

Фрез= 25847083,33 *15/100=3 877 062,5 р.;

Да=15/100*1000*16 957=2 543 550 р.;

Из чистой прибыли в фонд развития предприятия пойдёт:

Фраз=0,25*8 956 887,71 =2 239 222 р.;

Пн.р.= 8 956 887,71 – (3 877 062,5 + 2 543 550 + 2 239 222)= 297 053,3 р.

Вся нераспределённая прибыль направляется на техническое развитие предприятия.

Расчеты приведены в табл.13:

Таблица 13