Лабораторна робота № 6

Тема.

ППС Metastock: Клонування вікон і використання індикаторів.

Мета.

Навчитись виконувати клонування вікон, будувати та застосовувати індикатори для аналізу фінансових даних.

План.

1.Створення шаблонів та авто шаблона

2. Клонування вікон

3. Створення форматів

4. Застосування індикаторів на цінових графіках

Теоретичні відомості

Для клонування вікон призначена спеціальна команда меню [Вікно (Wіndow) > Нове вікно (New Wіndow)]. Клоноване вікно є точною копією вікна, у якому ця команда була виконана. Клонування є дуже зручним інструментом для створення макетів.

Макет (Layout) - це графічне представлення одного або декількох символів в одному або декількох вікнах. Макет може містити графіки цін, допоміжні лінії, текст і т.д. За допомогою макета можна згрупувати діаграми однієї або декількох цінних паперів в один керований блок. Наприклад, щоб щораз переглядати ті самі діаграми, не потрібно щораз відкривати їх окремо, потрібно один раз відкрити всі ці діаграми, розташувати їх на екрані, тому що вам зручно, а потім зберегти їх як макет.

Щоб створити макет на основі відкритих діаграм потрібно виконати команду меню [Документ (Fіle) > Створити новий (New) > Макет (Layout)] і вказати, які діаграми потрібно помістити в макет. Після пророблених операцій макет потрібно обов'язково зберегти на диску.

Бібліотека індикаторів MetaStock

Основне призначення індикаторів - допомогти аналітику прогнозувати зміни цін. Існує багато різних категорій індикаторів, але найбільше часто застосовуються індикатори, розрахунки яких проводиться на основі ціни й обсягу.

Усі індикатори можна розбити на три групи: індикатори тенденцій, осциллятори та інші індикатори. Індикатори тенденцій допомагають визначати моменти розвороту тенденцій синхронно або із запізненням. Осциллятори допомагають визначати поворотні моменти з випередженням або синхронно. Інші індикатори дозволяють стежити за психологічним настроєм біржі. Прикладом одного з найбільш простих і часто застосовуваних індикаторів може служити ковзне змінне середнє (СС).

Програмний пакет Metastock містить велику бібліотеку вбудованих індикаторів, крім того, існує можливість конструювати власні індикатори. Усі індикатори в Metastock діляться на три групи - цінові індикатори, графічні індикатори й індикатори користувача.

Побудова індикаторів

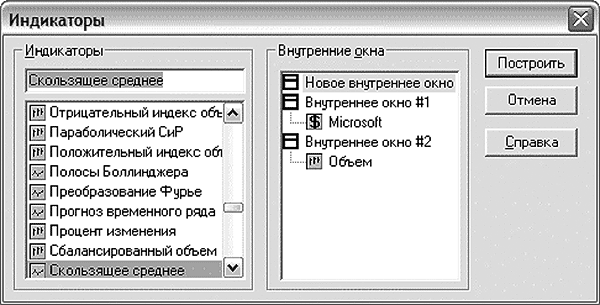

Список вбудованих індикаторів відкривається командою меню [Вставка (Іnsert) > Індикатори (Іndіcators)]. Перед вами з'явиться діалогове вікно, розділене на дві частини (див. рис. 1). Ліву частину вікна займає список усіх доступних індикаторів.

Тут утримуються індикатори всіх трьох типів. У правій частині вікна перебуває древо внутрішніх вікон і рядів даних, по яких можна побудувати обраний індикатор. Список рядів даних інтерактивно змінюється залежно від типу обраного в списку індикаторів індикатору.

Рис. 1. Діалог вставки індикаторів

Інший спосіб побудови індикаторів, більш простий, реалізується за допомогою списку, що випадає, вставки індикаторів (Іndіcators Quіcklіst) на стандартній панелі інструментів (див. рис. 2).

Рис. 2. Розташування списку вставки індикаторів

Індикатор Ковзне середнє повинен бути вже активним у списку , після того як ви його побудували раніше. Клацніть кнопку з правої сторони , яка відкриває список. Зверніть увагу на значки, розташовані лівіше від назви. Значок позначає графічний індикатор, який будується на основі будь-якого графіка; знак позначає ціновий індикатор, який може бути побудований тільки на основі цінового графіка; знак позначає індикатори створені користувачем.

Ковзне середнє

Ковзке середнє (КС) являє собою метод, що обчислює середню ціну акції, або індикатору, за певний період часу. КС відноситься до індикаторів тенденції.

Metastock обчислює й будує графіки декількох різних типів КС. Найбільше широко використовуються в технічному аналізі три типи КС: просте, експонентне, зважене. Крім цих трьох типів у програму також закладені наступні нестандартні типи КС: регресійне, трикутне, змінне, з корекцією на обсяг . Програма Metastock може обчислювати КС за ціною відкриття, максимальної , мінімальної , ціні закриття, середній ціні й ін.

Просте ковзне середнє

Наочно метод побудови простого КС (Sіmple MA) можна представити так: вибирається певна кількість періодів часу , називане вікном (або порядком) згладжування - параметр Вікно (Tіme Perіods) діалогу. Значення цін усередині цього вікна, і отримане середнє значення ставиться на графіку в останній точці вікна. Потім це вікно зрушується на один період уперед і операція повторюється.

Формула для вычисления:

![]() , де n – вікно згладжування, Pk - ціна в

k-ий період часу.

, де n – вікно згладжування, Pk - ціна в

k-ий період часу.

Слід помітити , що просте КС реагує на зміну цін двічі, - коли нова ціна попадає у вікно згладжування і коли остання ціна вибуває з вікна згладжування (що є її недоліком).

Експоніцеальне ковзне середнє

ЭКС (Exponential MA) розраховується, виходячи з відсотка сьогоднішньої ціни до вчорашнього значення ЭКС.

Формула:

![]() .

.

Тут α - ваговий коефіцієнт, що ухвалює будь-яке значення від 0 до 1. Чим ближче коефіцієнт α до одиниці, тем більше значення надається останньому значенню ціни, і менше значення надається минулим цінам. Таким чином, минулі ціни не зникають, як у простого КС, а їх вплив на КС поступово зменшується.

Оскільки більшість людей почувають себе більш комфортно при роботі з тимчасовими періодами, чим із процентними співвідношеннями, Metastock конвертує дні (значення параметра Вікно (Tіme Perіods)) у ваговий коефіцієнт по формулі α = 2/(k + 1).

Зважене ковзне середнє

ВКС (Weighted MA) усереднює дані з деякими коефіцієнтами (вагами). Більшою мірою зважене КС розподіляє вага на недавні дані.

Формула для обчислення:![]() , де n - значення параметра Вікно.

, де n - значення параметра Вікно.

Таким чином, зважене КС надає більша вага поточному значенню ціни.

Регресійне ковзне середнє

РКС (Time Series MA) розраховується на основі лінійної регресії. При цьому на графік наноситься не вся пряма лінія регресії, а тільки її кінцева точка. Розрахунки значення кінцевої точки лінії лінійної регресії проводиться за певний період для кожного дня. Отримані точки з'єднуються разом у лінію, яка й утворює лінію РКС.

Дане КС іноді називають ковзною що ковзає, змінною лінійною регресією (movіng lіnear regressіon) або регресійним осциллятором.

Трикутне ковзне середнє

ТКС (Triangular MA) схоже на експонентне й зважене КС, за винятком відмінностей у методиці зважування. В експонентному й зваженому КС надається найбільша вага самим останнім значенням часового ряду . У простого КС усі значення ряду мають однакову вагу. У трикутного КС найбільша вага присвоюється значенням, які перебувають у середині ряду . Слід зазначити, що трикутне КС являє собою двічі згладжене простої КС.

Змінне ковзне середнє

ПКС (Variable MA) являє собою експонентне КС, яке автоматично змінює параметр згладжування відповідно до мінливості цін у даний період часу . Чим більше мінливість даних , тим більше значення параметра згладжування використовуваного при розрахунках ЭКС і тим самим вище вага , приписуваний більш пізнім даним. І, навпаки, при меншій мінливості вага останніх даних зменшується.

Недоліком простого КС є неможливість компенсувати торговельні діапазони й тренди ринків. Під час торговельного діапазону (коли ціни рухаються зі сторони убік у вузькому діапазоні ) більш короткострокові (тобто, більш чутливі ) КС схильні генерувати безліч неправильних сигналів. Під час вираженого тренда (коли ціни рухаються нагору або вниз протягом тривалого періоду) більш довгострокові (тобто, менш чутливі ) КС занадто повільно реагують на розворот тренда. За допомогою автоматичного підстроювання параметра згладжування змінна КС має можливість підбудовувати свою чутливість і, отже, краще працювати на обох типах ринків.

Ковзьне середнє с коррекцією на обсяг

Цей унікальний метод розрахунків КС розробив Дік Армс, відомий як автор індексу Армса й еквіо-об’ємних графіків. Застосувавши методи своїх попередніх робіт, він прив'язав до методики розрахунків КС обсяг , і відповідно метод, який він винайшов, був названий КС із корекцією на обсяг - ОКС (Volume Adjusted MA).

Розрахунок ОКС досить складний, однак його концепція легко доступна для розуміння. Усі КС використовують певну схему зважування даних. ЭКС і ВКС надають найбільшу вагу останнім значенням часового ряду . Просте КС привласнює всім значенням ряду однакову вагу. ПКС привласнює найбільшу вагу даним у період найбільшої мінливості. І як випливає из назви, ОКС надає більша вага тем періодам, у яких є більший обсяг.

ОКС розраховується наступним чином:

1. Розраховується середній обсяг за весь період часу відбитий на графіку .

2. Розраховується об'ємний инкремент шляхом множення середнього значення обсягу на 0,67.

3. Для кожного дня розраховується відношення поточного обсягу до об'ємного инкременту.

4. Починаючи із самої останньої дати у зворотному порядку, множиться ціна кожного дня на відповідне відношення обсягів (п. 3) і робиться підсумовування цих значень доти, поки не буде досягнуто зазначене користувачем кількість инкрементов обсягу.

Сигнали, які подає ковзне середнє

Лінія ковзного середнього відкладається прямо на графіку руху ціни. Чим більша величина вікна обрана для побудови, тим більше запізнюється крива й тим більше вона згладжена й віддалена від цінового графіка. Тому вибір порядку вікна зглажування залежить від того, на який проміжок часу потрібен прогноз: чим більше час прогнозу, тим більше порядок ковзної середньої.

Ковзні середні являють собою ускладнений тип ліній опору й підтримки. Загальний принцип вироблених сигналів формулюється так: якщо лінія КС перебуває нижче цінового графіка , те ціновий тренд є бичачим, а якщо вище, те тренд - ведмежий. При перетині графіка ціни й ковзноїсередньої ціновий тренд міняє напрямок . Важливим фактором є й напрямок руху КС. Відповідний напрямок підтверджує тренд. Горизонтальний рух говорить про застій ринку, і в цей період сигналам КС довіряти не варто.

Важливо пам'ятати про те, що ковзна середня дуже маленького порядку буде давати багато неправильних сигналів, а великого порядку - мати маленьку чутливість, тобто давати занадто мало сигналів. Боротися із цим можна двома способами: або підбирати потрібний порядок КС, або використовувати трохи КС одночасно.

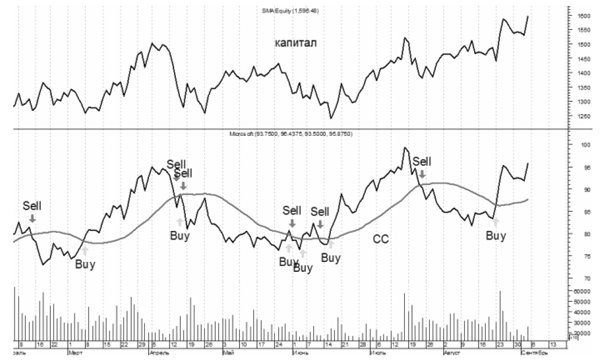

Рис. 3. Приклад здійснення угод по методу простого КС із вікном згладжування 25 днів. У верхньому внутрішньому вікні представлений графік динаміки капіталу. Значок Sell позначає продаж у зазначений момент, значок Buy позначає покупку в зазначений момент.

Хід роботи

1. Відкрити дані РАО ЄЕС (або інші за вимогою викладача). Застосувати автошаблон. Ціни представити у вигляді лінії.

2. Побудувати просте й експонентне КС із вікном згладжування 21 день за цінами закриття в одному вікні з базовим графіком. Замалювати ЭКС у зелений колір , простої КС - у червоний.

3. Побудувати лінії тренда на ділянках між перетинами графіка цін із простим КС протягом 1998 р.

4. Створити нове вікно. У вікні, що з'явилося, установити тижневу періодичність. Для ковзних середніх змінити параметри вікна згладжування: встановити вікно в 3 тижні (21 день). Скорегувати лінії тренда.

5. Побудувати вікна в стек (команда [Вікно (Wіndow) > Стэк (Stack)]).

6. Зберегти результати роботи у файл макета. Дані занести в звіт.

Контрольні запитання

1. Що таке індикатор?

2. Класифікація індикаторів?

3. Як намалювати індикатор, використовуючи діалог вставки індикаторів?

4. Як намалювати індикатор, використовуючи список вставки індикаторів?

5. Принцип обчислення простого КС. Параметри діалогу вставки КС.

6. Принцип обчислення експонентного СС. 7. Принцип обчислення зваженого КС.

8. Нетрадиційні способи побудови КС.

9. Особливості вибору вікна згладжування для різних періодів прогнозування?

10. Який тренд переважає, якщо КС лежить вище графіка ціни.

11. Визначення моментів перелому тенденції за допомогою однієї КС.

12. Що таке макет? Як за допомогою макета об'єднати кілька діаграм в один файл?

13. Як клонувати вікно?

14. Яка команда вишиковує вікна горизонтальною черепицею?