Вихідні уточнені дані для розрахунку коефіцієнта ритмічності виробництва у січні 2000 року

|

Декада |

За планом |

Фактично |

Зараховується в плановий ритм, % |

||

|

тис. грн |

питома вага, % |

тис. грн |

питома вага, % |

||

|

Перша (4 робочі дні) |

64 |

21 |

68 |

20 |

20 |

|

Друга (8 робочих днів) |

128 |

42 |

119 |

35 |

35 |

|

Третя (7 робочих днів) |

112 |

37 |

153 |

45 |

37 |

|

Усього |

304 |

100 |

340 |

100 |

92 |

Якщо залік виконувати на підставі відносних показників (а це найбільш об’єктивний у даному разі показник), то коефіцієнт ритмічності дорівнюватиме:

Критм = (20 + 35 + 37) : 100 = 0,92.

Отже, робота підприємства в січні була неритмічною.

На підприємствах дрібносерійного виробництва або з тривалим виробничим циклом, а також із сезонними коливаннями обсягів продукції план може передбачати нерівномірний випуск продукції. Тому оцінка ритмічності дається з урахуванням планових сум, передбачених у графіках.

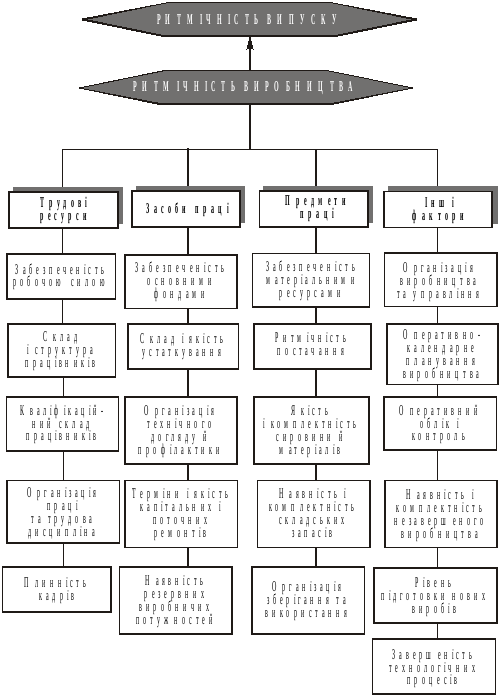

Після того, як буде з’ясовано міру ритмічності роботи, слід перейти до вивчення основних чинників, які зумовлювали можливі порушення ритму (рис. 12.3). Треба мати на увазі, що вирішальними можуть виявитися лише кілька або навіть один з указаних чинників.

Неритмічність роботи властива багатьом підприємствам. Тому треба ретельно вивчати не лише причини цієї хронічної виробничої «хвороби», а й її наслідки, а саме:

-

збільшення кількості браку і відходів сировини й матеріалів;

-

погіршання якості продукції;

Рис. 12.3. Фактори, які впливають на ритмічність випуску продукції

-

збільшення собівартості продукції;

-

порушення ритму відвантаження, а отже, затримка реалізації продукції;

-

погіршання виробничого клімату і посилення плинності кадрів;

-

сплата штрафів за порушення строків поставок продукції;

-

виникнення інших небажаних проблем.

Ритмічність тісно пов’язана з комплектністю виробництва, тобто пропорційністю, збалансованістю виготовлення окремих деталей, вузлів, напівфабрикатів. Комплектне виробництво забезпечує нормальний процес складання готових виробів. Для визначення показника комплектності виробництва використаємо дані табл. 12.16.

Таблиця 12.16

Дані для розрахунку комплектності виробництва виробу «а» у філії № 1

|

№ деталі |

Витрати деталей на один виріб |

Випуск деталей, шт. |

Кількість комплектів, шт. |

||

|

за планом |

фактично |

% виконання |

|||

|

1 |

1 |

120 |

90 |

75 |

90 |

|

2 |

3 |

360 |

396 |

110 |

132 |

|

3 |

5 |

600 |

540 |

90 |

108 |

|

4 |

1 |

120 |

180 |

150 |

180 |

|

Усього виробів |

120 |

|

|

90 |

|

Рівень комплектності виробництва визначає саме та деталь, яка стримує процес складання готового виробу. У нашому прикладі це деталь № 1, яка забезпечує складання тільки 90 штук виробів «А». Отже, коефіцієнт комплектності виробництва становить 75 % (90 : 120).

Способом, що забезпечує запланований обсяг складальних робіт навіть за певних неузгоджень у поточному виробництві деталей, є незавершене виробництво. Тому, аналізуючи комплектність виробництва, треба звертати увагу і на комплектність залишків деталей і вузлів у незавершеному виробництві. Водночас треба пересвідчитись, наскільки фактична наявність деталей відповідає даним обліку і плановій потребі.

Аналіз незавершеного виробництва починається з оцінки його загальної вартості і динаміки темпів зміни. Для цього можна використати дані бухгалтерських балансів підприємства (рядок 120) або дані залишків на рахунку 23 та оперативну інформацію стосовно виробництва окремих деталей і частин виробів.

У табл. 12.17 наведено дані щодо загальних

залишків незавершеного виробництва,

а також певну додаткову інформацію, яку

можна

взяти у фінансовому відділі та з реєстрів

бухгалтерського обліку.

табл. 12.17 наведено дані щодо загальних

залишків незавершеного виробництва,

а також певну додаткову інформацію, яку

можна

взяти у фінансовому відділі та з реєстрів

бухгалтерського обліку.

Таблиця 12.17