7.1. Зміст та функції фіскальної політики

Фіскальна

(бюджетно-податкова) політика - це

су-купність заходів держави по регулюванню

державних доходів і витрат.![]()

Мета фіскальної політики - згладження коливань ділових циклів і стабілізація економіки через механізм цілеспрямованого впливу на державні доходи і видатки.

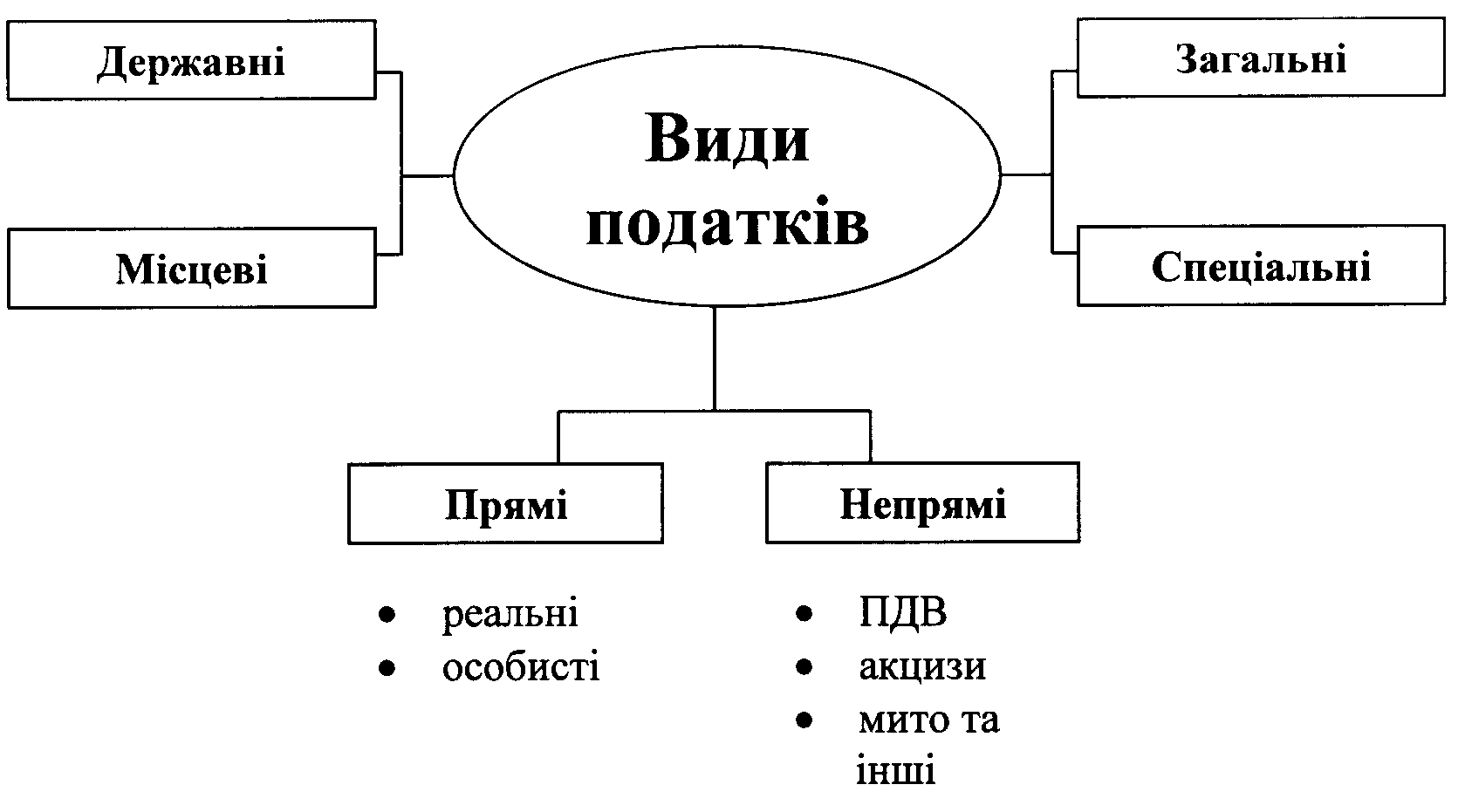

Податки

як основне джерело доходів держави

Податки - це

обов’язкові платежі, які вно-сять

юридичні та фізичні особи для по-криття

державних витрат.

Функції податків:

1. Фіскальна - централізація частини ВВП у бюджеті на загальносу-спільні потреби.

2. Розподільча - перерозподіл створеного ВВП між державою та юридичними і фізичними особами.

3. Регулююча - цілеспрямований вплив на економічну діяльність платників податків в залежності від загальнодержавних пріори-тетів.

В залежності від того, як змінюється середня ставка податку при зростанні доходів, розрізняють три види податків (рис. 7.1):

Рис. 7.1. Залежність між ставкою податку і доходом

Взаємозв’язок між розміром податкової ставки та обсягом податко-вих надходжень ілюструє крива Лаффера (рис. 7.2):

Рис. 7.2. Крива Лаффера

7.2. Дискреційна фіскальна політика

Дискреційна фіскальна політика - передбачає свідому маніпуля-цію державними доходами та витратами на підставі рішень парла-менту і уряду з метою цілеспрямованого впливу на обсяги вироб-ництва, рівень зайнятості, інфляцію тощо.

Збільшуючи державні витрати (державні закупки) в періоди еконо-мічного спаду, уряд сприяє зростанню попиту і обсягів ВВП.

Δ

ВВП = Δ ДВ * Mв

де: Δ ВВП - приріст ВВП;

Δ ДВ - приріст державних витрат;

Mв - мультиплікатор витрат.

Зміна чистих податків за рахунок зміни податкових ставок і транс-фертів впливає на доходи населення і підприємств, а через них на сукупний попит і обсяг ВВП.

Δ

ВВП = - Δ Т * Mn

де: Δ Т - зміна податкового навантаження;

Mn - податковий мультиплікатор.

Mn

= Mв

* ГСС

де: ГСС - гранична схильність до споживання.

Податковий

мультиплікатор - показує, на скільки

збільшуються (зменшуються) обсяги

виробництва при зменшенні (збільшенні)

ставки податків.![]()

![]()

Мультиплікатор

витрат - показує, на скільки збіль-шуються

(зменшуються) доходи і ВВП при збільшен-ні

державних витрат.

Під час інфляції уряд за рахунок скорочення державних видатків та підвищення податків намагається зменшити сукупний попит з ме-тою стримання росту цін.

-

Рестриктивна дискреційна політика - направлена на скоро-чення сукупних витрат з метою зменшення попиту і рівня ін-фляції.

-

Експансіоністська дискреційна політика - направлена на роз-ширення сукупних витрат за рахунок збільшення державних видатків та зменшення податків, що призводить до пожвавлен-ня ділової активності, але при цьому зростає дефіцит держав-ного бюджету.

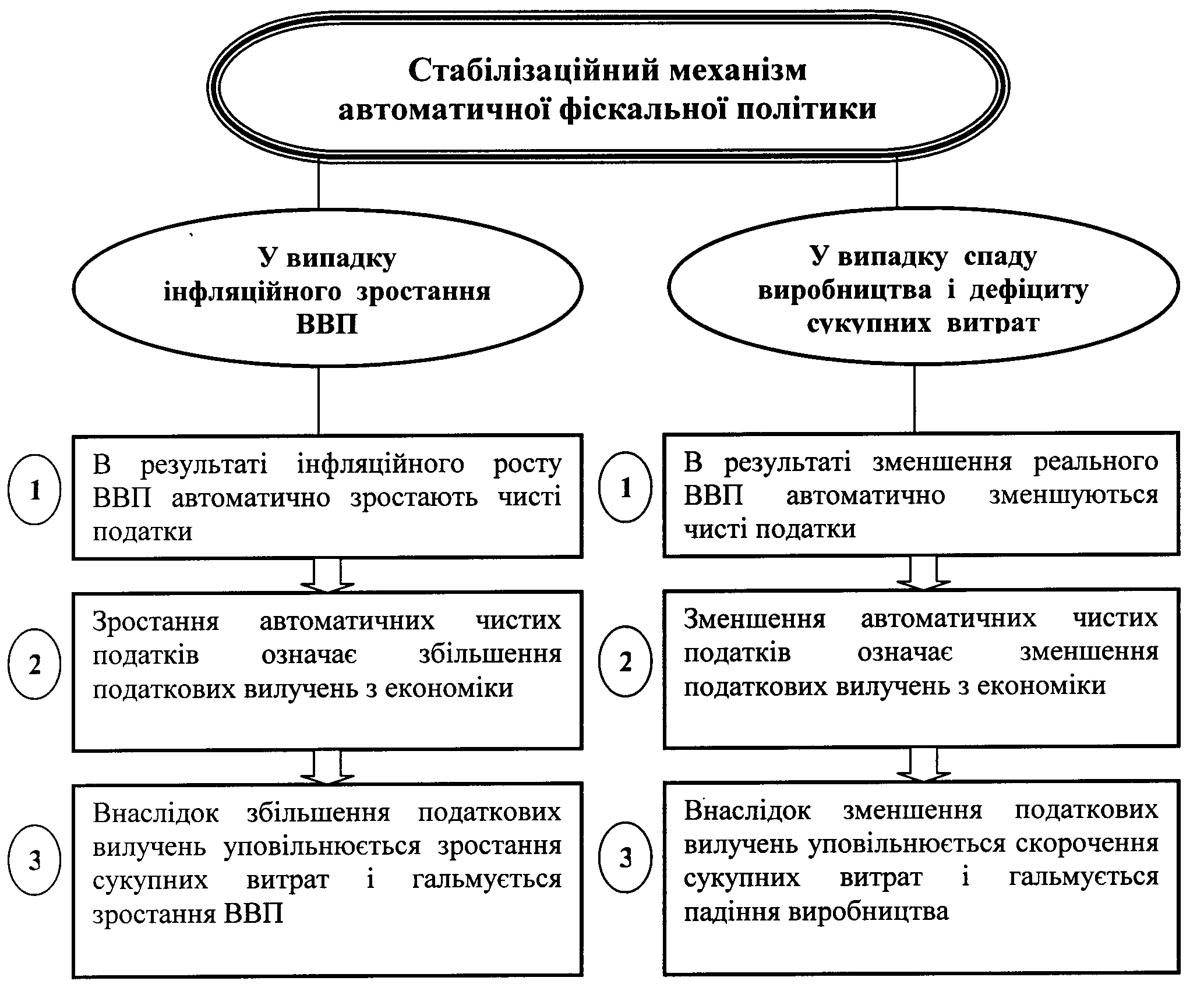

7.3. Автоматична фіскальна політика

В економічному механізмі існують внутрішні стабілізатори, які в автоматичному режимі впливають на зміну обсягів податків, що надходять до бюджету, під час циклічних коливань економіки краї-ни. Це обумовлено тим, що між величиною податків і обсягами ви-робництва існує пряма залежність, а між трансфертними платежами і обсягами виробництва - навпаки, зворотна залежність.

Автоматична

фіскальна політика - це система

внутрішніх стабілізаторів, які в режимі

саморегулю-вання без будь-яких спеціальних

заходів реагують на зміни стану економіки

і сприяють пом’якшенню

її циклічних коливань.

![]()

Автоматичні чисті податки - це податки які автоматично, без дер-жавних рішень, змінюються в залежності від зміни ВВП.

До них відносяться:

-

прибутковий податок з громадян;

-

податок на прибуток підприємств;

-

податок на додану вартість;

-

акцизний збір;

-

відрахування в різні фонди тощо.