Практическая работа 4: элементы теории вероятностей

-

Краткие сведения из теории

Опр.

1.

Произведением

![]() событий

событий

![]() и

и

![]() называется новое событие, состоящие

в одновременном появлении событий

называется новое событие, состоящие

в одновременном появлении событий

![]() и

и

![]() .

Аналогично произведением

n событий

.

Аналогично произведением

n событий

![]() называется новое событие, состоящие в

одновременном появлении всех событий

называется новое событие, состоящие в

одновременном появлении всех событий

![]() .

.

Опр.

2. Суммой

![]() событий

событий

![]() и

и

![]() называется новое событие, состоящее в

появлении или

называется новое событие, состоящее в

появлении или

![]() ,

или

,

или

![]() ,

или в их одновременном появлении.

Аналогично суммой

,

или в их одновременном появлении.

Аналогично суммой

![]() событий

называется новое событие, состоящие в

появлении хотя бы одного из событий

событий

называется новое событие, состоящие в

появлении хотя бы одного из событий

![]() .

.

Опр.

3. Событие

![]() ,

состоящие в непоявлении события

,

состоящие в непоявлении события

![]() ,

называется противоположным к

,

называется противоположным к

![]() .

.

Опр. 4. Говорят,

что событие

![]() является следствием события

является следствием события

![]() ,

если при появлении события

,

если при появлении события

![]() появляется событие

появляется событие

![]() .

.

Опр. 5. События

![]() и

и

![]() называются несовместными, если они не

могут произойти одновременно.

Ясно,

что события

называются несовместными, если они не

могут произойти одновременно.

Ясно,

что события

![]() и

и

![]() несовместны тогда и только тогда, когда

несовместны тогда и только тогда, когда

![]() Ø.

Ø.

Опр. 6. События

![]() называются попарно несовместными, если

любые два события из этой группы не

могут происходить одновре-менно.

называются попарно несовместными, если

любые два события из этой группы не

могут происходить одновре-менно.

Предположим,

что результатом эксперимента (опыта)

являются

![]() равновозможных элементарных исходов.

При этом исходы считаются равновозможными,

если они имеют одинаковую возможность

появиться в результате эксперимента.

Предположим, что событию

равновозможных элементарных исходов.

При этом исходы считаются равновозможными,

если они имеют одинаковую возможность

появиться в результате эксперимента.

Предположим, что событию

![]() благоприятствуют k

исходов. (Вспомните: исход называется

благоприятствующим событию

благоприятствуют k

исходов. (Вспомните: исход называется

благоприятствующим событию

![]() ,

если при его появлении появляется и

событие

,

если при его появлении появляется и

событие

![]() .)

Тогда вероятность события можно

определить так.

.)

Тогда вероятность события можно

определить так.

Опр.

7. Вероятностью

![]() события

события

![]() называется отношение числа благоприятствующих

исходов к общему числу исходов

называется отношение числа благоприятствующих

исходов к общему числу исходов

![]() .

(1)

.

(1)

В

этой формуле

![]() общее

число исходов,

общее

число исходов,

![]() число исходов, благопри-ятствующих

событию

число исходов, благопри-ятствующих

событию

![]() .

Введенная по формуле (1) вероятность

называется классической вероятностью

события

.

Введенная по формуле (1) вероятность

называется классической вероятностью

события

![]() .

.

Для решения многих задач по теории вероятностей нужно использовать теоремы о вероятности суммы и произведения событий.

Теорема

1. Вероятность

суммы двух событий равна сумме их

вероятностей минус вероятность их

произведения

![]() .

.

Следствие.

Вероятность суммы несовместных событий

равна сумме их вероятностей, т. е.

![]() .

.

Теорема 2.

Вероятность произведения двух событий

равна вероятности одного из них,

умноженной на условную вероятность

другого

![]()

Следствие.

Вероятность произведения

![]() событий находится по формуле

событий находится по формуле

![]()

![]()

![]() .

.

Опр. 8. Говорят, что события А и В независимы, если вероятность появления одного из них не зависит от появления другого, т.е.

![]()

Опр. 9. Говорят,

что события

![]() независимы в совокупности, если

вероятности появления любого из них не

зависит от появления остальных.

независимы в совокупности, если

вероятности появления любого из них не

зависит от появления остальных.

Теорема 3.

Вероятность произведения двух независимых

событий равно произведению их

вероятностей, т. е.

![]() .

.

Следствие.

Если события

![]() независимы в совокупности, то вероятность

их произведения равна произведению их

вероятностей.

независимы в совокупности, то вероятность

их произведения равна произведению их

вероятностей.

![]() .

.

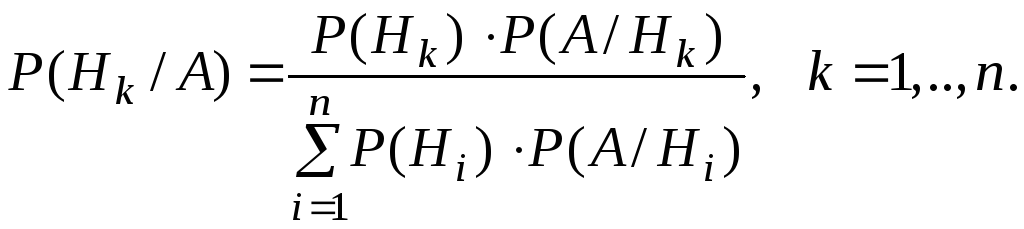

Если вероятность события не является постоянной величиной, а изменяется в зависимости от некоторых предположений, для решения задач удобно использовать формулы полной вероятности и Байеса.

Допустим, производится

эксперимент (опыт), об условиях которого

можно сделать

![]() взаимно исключающих друг друга

предположений (гипотез):

взаимно исключающих друг друга

предположений (гипотез):

![]() .

Другими словами, в результате эксперимента

может реализоваться ровно одна из

.

Другими словами, в результате эксперимента

может реализоваться ровно одна из

![]() гипотез

гипотез

![]() .

Тогда вероятность события

.

Тогда вероятность события

![]() может быть найдена по формуле

может быть найдена по формуле

![]() .

(2)

.

(2)

Формула

(2) называется формулой полной вероятности.

В частности, в случае двух гипотез

![]() формула полной вероятности будет иметь

вид

формула полной вероятности будет иметь

вид

![]() (3)

(3)

Вероятности гипотез

![]() вычисляются до проведения эксперимента

(опыта). Теперь предположим, что

эксперимент проведен, и при этом

появилось событие

вычисляются до проведения эксперимента

(опыта). Теперь предположим, что

эксперимент проведен, и при этом

появилось событие

![]() .

Спрашивается, как изменятся

вероятности гипотез с учетом

появления события

.

Спрашивается, как изменятся

вероятности гипотез с учетом

появления события

![]() ?

Другими словами, нужно найти условные

вероятности гипотез:

?

Другими словами, нужно найти условные

вероятности гипотез:![]() .

С этой целью используется следующая

формула Байеса (или Бейеса)

.

С этой целью используется следующая

формула Байеса (или Бейеса)

(4)

(4)

Пусть проводится

серия из

![]() независимых экспериментов (опытов,

испытаний), в каждом из которых событие

независимых экспериментов (опытов,

испытаний), в каждом из которых событие

![]() может либо появится, либо не появится.

При этом эксперименты считаются

независимыми, если вероятность появления

события

может либо появится, либо не появится.

При этом эксперименты считаются

независимыми, если вероятность появления

события

![]() остается постоянной для всех экспериментов.

Такая серия экспериментов называется

схемой Бернулли. Пусть

остается постоянной для всех экспериментов.

Такая серия экспериментов называется

схемой Бернулли. Пусть

![]() вероятность

появления события

вероятность

появления события

![]() в каждом из независимых экспериментов,

в каждом из независимых экспериментов,

![]() .

Нужно найти вероятность того, что при

.

Нужно найти вероятность того, что при

![]() экспериментах событие

экспериментах событие

![]() появится ровно

появится ровно

![]() раз.

Отметим, что эта вероятность обозначается

раз.

Отметим, что эта вероятность обозначается

![]() и находится по следующей формуле Бернулли

и находится по следующей формуле Бернулли

![]()

![]()

![]() (5)

(5)

причем

0!=1,

![]() .

.

Если в схеме Бернулли

число экспериментов

![]() велико

велико

![]() ,

то формула Бернулли (5) становится

неудобной; в таком случае используются

асимптотические (приближенные формулы

Пуассона и Муавра –Лапласа.

,

то формула Бернулли (5) становится

неудобной; в таком случае используются

асимптотические (приближенные формулы

Пуассона и Муавра –Лапласа.

Формула Пуассона

используется в том случае, если вероятность

![]() появления события

появления события

![]() в каждом эксперименте мала

в каждом эксперименте мала

![]() .

Формула Пуассона имеет вид

.

Формула Пуассона имеет вид

![]() ,

(6)

,

(6)

где

![]() параметр

Пуассона. Отметим еще раз, что формула

Пуассона (11.1) является приближенной;

ее точность повышается с увеличением

числа экспериментов

параметр

Пуассона. Отметим еще раз, что формула

Пуассона (11.1) является приближенной;

ее точность повышается с увеличением

числа экспериментов

![]() .

.

Локальная формула

Муавра-Лапласа используется в том

случае, если вероятности

![]() и

и

![]() не очень малы

не очень малы

![]() .

Эта формула имеет вид

.

Эта формула имеет вид

![]() ,

(7)

,

(7)

где

![]() ,

,

![]() .

.![]()

В

любом руководстве по теории вероятностей

приводится таблица значений для функции

![]() Известно, что функция

Известно, что функция

![]() является четной, т. е.

является четной, т. е.

![]() .

Поэтому в таблице приводятся значения

функции лишь для положительных значений

аргумента.

.

Поэтому в таблице приводятся значения

функции лишь для положительных значений

аргумента.

Интегральная формула

Муавра – Лапласа используется в схеме

Бернулли для определения вероятности

того, что при

![]() опытах событие

опытах событие

![]() появится не менее

появится не менее

![]() раз и не более

раз и не более

![]() раз. Снова предполагается, что

раз. Снова предполагается, что

![]() достаточно велико, а

достаточно велико, а

![]() .

Интегральная формула Муавра – Лапласа

имеет вид

.

Интегральная формула Муавра – Лапласа

имеет вид

![]() ,

(8)

,

(8)

где

![]() ,

,

![]() ,

,

![]() .

.

Функция

![]() называется функцией Лапласа. В каждом

руководстве по теории вероятностей

приведена таблица значений функции

называется функцией Лапласа. В каждом

руководстве по теории вероятностей

приведена таблица значений функции

![]() .

.

Во-первых,

функция

![]() нечетна, т.е.

нечетна, т.е.

![]() .

Во-вторых,

.

Во-вторых,

![]() при

при

![]() .

Поэтому в большинстве таблиц значения

функции

.

Поэтому в большинстве таблиц значения

функции

![]() приведены только для значений аргумента

приведены только для значений аргумента

![]() .

.

Перейдем к рассмотрению

случайной величины. Переменная величина

![]() называется случайной величиной, если

ее значение можно определить только

после эксперимента (опыта). Возможные

значения случайной величины будем

обозначать через

называется случайной величиной, если

ее значение можно определить только

после эксперимента (опыта). Возможные

значения случайной величины будем

обозначать через

![]() .

Вообще, условимся в дальнейшем случайные

величины обозначать большими буквами

латинского алфавита, а их возможные

значения – соответствующими малыми

буквами. Важным классом случайных

величин являются дискретные случайные

величины.

.

Вообще, условимся в дальнейшем случайные

величины обозначать большими буквами

латинского алфавита, а их возможные

значения – соответствующими малыми

буквами. Важным классом случайных

величин являются дискретные случайные

величины.

Случайная величина

Х называется дискретной,

если все ее значения можно перенумеровать.

Для задания дискретной случайной

величины достаточно указать все ее

возможные значения и вероятности, с

которыми эти значения принимаются.

Обычно такой закон записывают в виде

таблицы, первая строка которая содержит

значения

![]() случайной величины Х, а вторая –

вероятности

случайной величины Х, а вторая –

вероятности

![]() ,

с которыми эти значения принимаются.

Такая таблица называется рядом

распределения дискретной случайной

величины.

,

с которыми эти значения принимаются.

Такая таблица называется рядом

распределения дискретной случайной

величины.

Следует

отметить, что в ряде распределения сумма

вероятностей

![]() .

(9)

.

(9)

Формула (1) обычно служит для контроля правильности составления закона распределения дискретной случайной величины. В частности, если соотношение (1) не выполняются, то ряд распределения для дискретной случайной величины составлен неверно.

Наиболее общей формой закона распределения, пригодной для любых случайных величин (как дискретных, так и непрерывных) является функция распределения.

Опр. 10.

Функцией распределения

![]() случайной величины

случайной величины

![]() называется

вероятность попадания

называется

вероятность попадания

![]() в интервал

в интервал

![]() ,

т.е. вероятность того, что

,

т.е. вероятность того, что

![]() принимает значение, меньшее

принимает значение, меньшее

![]() .

.

Это определение

можно записать формулой:

![]() .

Функция распределения полностью

характеризует случайную величину с

вероятностной точки зрения, т.е. является

самой универсальной характеристикой

случайной величины. В отличие от функции

распределения более наглядное

представление о характере распределения

случайной величины

.

Функция распределения полностью

характеризует случайную величину с

вероятностной точки зрения, т.е. является

самой универсальной характеристикой

случайной величины. В отличие от функции

распределения более наглядное

представление о характере распределения

случайной величины

![]() дает

ее плотность распределения

дает

ее плотность распределения

![]() (если она существует).

(если она существует).

Опр. 11.

Плотностью распределения

![]() случайной величины Х называется

производная от функции распределения,

т. е.

случайной величины Х называется

производная от функции распределения,

т. е.

![]() .

.

Зная функцию

распределения

![]() или плотность распределения

или плотность распределения

![]() случайной величины

случайной величины

![]() ,

несложно найти вероятность попадания

,

несложно найти вероятность попадания

![]() в промежуток. Так если

в промежуток. Так если

![]() функция

распределения случайной величины

функция

распределения случайной величины

![]() ,

то вероятность попадания

,

то вероятность попадания

![]() в промежуток

в промежуток

![]() находится по формуле

находится по формуле

![]() .

(10)

.

(10)

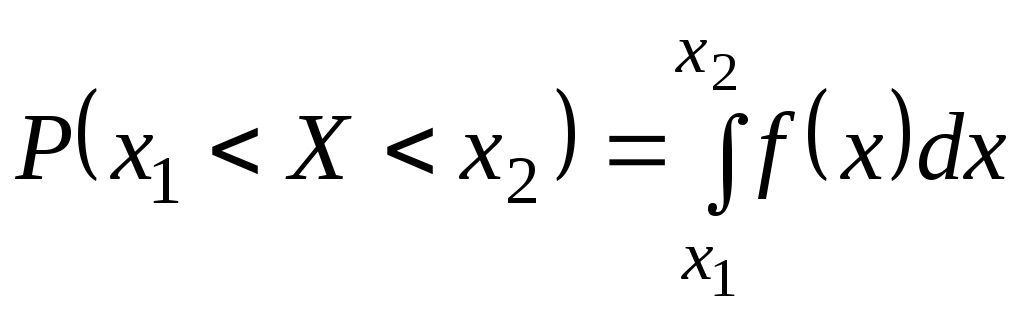

Если

же

![]() непрерывная

случайная величина с плотностью

распределения

непрерывная

случайная величина с плотностью

распределения

![]() ,

то вероятность ее попадания в промежуток

,

то вероятность ее попадания в промежуток

![]() находится по формуле

находится по формуле

.

(11)

.

(11)

Функция распределения

![]() или плотность распределения

или плотность распределения

![]() полностью

характеризуют случайную величину, но

к сожалению, зачастую отыскание этих

функций весьма затруднительно. Между

тем для решения многих практических

задач вовсе не нужно знать закон

распределения случайной величины.

Достаточно знать лишь некоторые числа,

характеризующие это распределение,

так называемые, числовые характеристики

случайной величины. Основными числовыми

характеристиками случайной величины

являются математическое ожидание и

дисперсия.

полностью

характеризуют случайную величину, но

к сожалению, зачастую отыскание этих

функций весьма затруднительно. Между

тем для решения многих практических

задач вовсе не нужно знать закон

распределения случайной величины.

Достаточно знать лишь некоторые числа,

характеризующие это распределение,

так называемые, числовые характеристики

случайной величины. Основными числовыми

характеристиками случайной величины

являются математическое ожидание и

дисперсия.

Опр 12. Если Х - дискретная случайная величина с рядом распределения

-

. . .

. . .

то

ее математическим ожиданием М[X] (или

![]() )

называется сумма

)

называется сумма

произведений всех ее возможных значений на вероятности этих значений, т. е.

![]() (12)

(12)

Если

Х - непрерывная случайная величина с

плотностью распределения

![]() ,

то ее математическим ожиданием называется

следующий интеграл

,

то ее математическим ожиданием называется

следующий интеграл

![]() .

(13)

.

(13)

Несмотря на различие определяющих формул (12) и (13), математическое ожидание M[X] всегда задает центр распределения случайной величины Х, т.е. точку на оси абсцисс, около которой группируются все возможные значения случайной величины Х. В этом состоит вероятностный смысл математического ожидания.

Опр

13. Дисперсией

D[X] (или

![]() )

случайной величины Х называется

математическое ожидание квадрата ее

отклонения от математического

ожидания, т.е.

)

случайной величины Х называется

математическое ожидание квадрата ее

отклонения от математического

ожидания, т.е.

![]() .

.

Для дискретной случайной величины дисперсия находится по формуле

![]() (14)

(14)

Для

непрерывной случайной величины с

плотностью распределения

![]() - по формуле

- по формуле

![]() (15)

Для нахождения дисперсии помимо (14),

(15) обычно используется формула

(15)

Для нахождения дисперсии помимо (14),

(15) обычно используется формула

![]() ,

(16)

,

(16)

утверждающая, что дисперсия случайной величины равна математическому ожиданию ее квадрата минус квадрат ее математического ожидания. Именно формулу мы будем в дальнейшем использовать для отыскания дисперсии.

Хотя

дисперсия является достаточно удобной

характеристикой рассеивания случайной

величины, она лишена наглядности, так

как имеет размерность квадрата

случайной величины. Поэтому зачастую

вместо дисперсии используют квадратный

корень из дисперсии; эта характеристика

называется средним квадратическим

отклонением и обозначается

![]() или

или![]() .

Итак,

.

Итак,

![]() .

.

Опр.

14. Начальным

моментом

![]() го

порядка случайной величины Х называется

математическое ожидание

го

порядка случайной величины Х называется

математическое ожидание

![]() ой

степени этой величины:

ой

степени этой величины:

![]() .

.

Опр.

15. Центральным

моментом

![]() го

порядка случайной величины Х называется

математическое ожидание

го

порядка случайной величины Х называется

математическое ожидание

![]() ой

степени ее отклонения от математического

ожидания:

ой

степени ее отклонения от математического

ожидания:

![]() .

.

Опр. 16.

Коэффициентом асимметрии

![]() называется отношение третьего центрального

момента к кубу среднего квадратического

отклонения:

называется отношение третьего центрального

момента к кубу среднего квадратического

отклонения:

![]() .

(17)

.

(17)

Опр. 17. Коэффициентом эксцесса Eх[X] называется уменьшенное на 3 отношение четвертого центрального момента к четвертой степени среднего квадратического отклонения:

![]() .

(18)

.

(18)

Исключительно важную роль в теории вероятностей играет нормальный закон распределения.

Опр 18. Непрерывная случайная величина называется нормально распределенной (распределенной по закону Гаусса), если плотность ее распределения имеет вид

![]()

где

![]() параметры

нормального распределения. Параметры

параметры

нормального распределения. Параметры

![]() имеют определенный вероятностный смысл:

имеют определенный вероятностный смысл:

![]() является математическим ожиданием,

является математическим ожиданием,

![]() средним

квадратическим отклонением нормального

закона распределения.

средним

квадратическим отклонением нормального

закона распределения.

Функция распределения для нормального закона имеет вид

![]() ,

где

,

где

![]() функция

Лапласа.

функция

Лапласа.

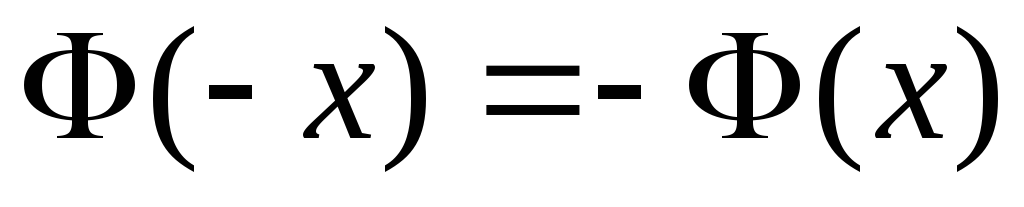

Функция

Лапласа

![]() играет

важную роль в теории вероятностей.

Сформулируем ее основные свойства.

играет

важную роль в теории вероятностей.

Сформулируем ее основные свойства.

-

Функция Лапласа

монотонно возрастает на

монотонно возрастает на

.

. -

,

т. е. функция Лапласа

,

т. е. функция Лапласа

нечетна.

нечетна. -

-

Вероятность попадания нормально распределенной случайной величины в интервал (

)

находится по формуле

)

находится по формуле

![]() Подчеркнем,

что эта формула может используется

только для нормального распределения;

для других законов распределения следует

использовать формулы (10) и (11).

Подчеркнем,

что эта формула может используется

только для нормального распределения;

для других законов распределения следует

использовать формулы (10) и (11).

Для нормального

распределения справедливо правило трех

сигм, состоящее в том, что, нормально

распределенная случайная величина

с вероятностью, близкой к 1, принимает

значения из интервала![]() .

.

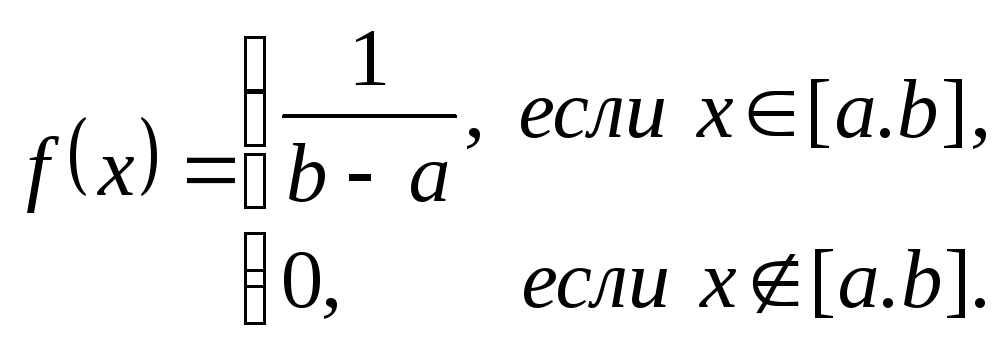

Опр 19. Непрерывная случайная величина Х называется равномерно распределенной на отрезке [a;b], если ее плотность распределения имеет вид

Известно, что математическое ожидание и дисперсия равномерно распределенной случайной величины находятся по формулам

![]()

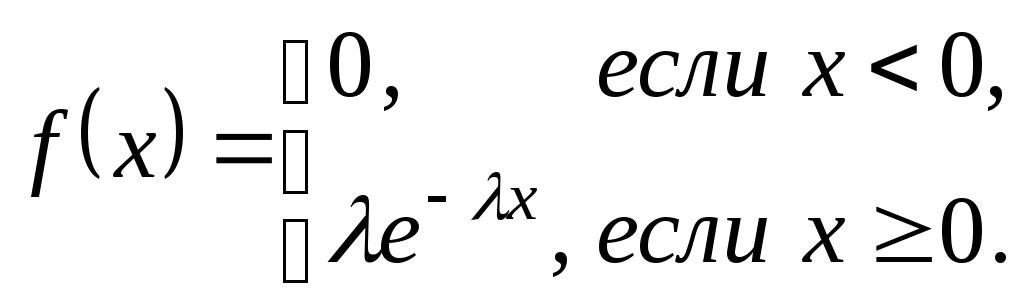

Опр. 20. Говорят, что непрерывная случайная величина Х имеет показательный (экспоненциальный) закон распределения, если ее плотность распределения имеет вид

Величина

![]() >0

является параметром показательного

распределения.

>0

является параметром показательного

распределения.

Доказывается, что для показательного распределения математическое ожидание и дисперсия равны

![]()

![]()