Ііі. Завдання

За певні періоди зібрані статистичні дані, які характеризують залежність між заощадженнями та доходом населення (табл. 5.1). Для цих даних необхідно:

-

перевірити наявність гетероскедастичності згідно з критерієм

;

; -

побудувати однофакторну модель;

-

оцінити надійність моделі за допомогою критерію Фішера;

-

перевірити наявність автокореляції за допомогою критерію Дарбіна-Уотсона;

-

якщо модель адекватна згідно цих критеріїв, то визначити прогнозне значення заощаджень при величині доходів 28 млн. грн.

Таблиця 5.1

Статистичні дані

|

Періоди |

Заощадження, млн.грн.(y) |

Дохід, млн.грн. (х) |

Періоди |

Заощадження, млн.грн.(y) |

Дохід, млн.грн. (х) |

|

1 |

0,36+0,01·р |

8,8 |

10 |

0,59 |

15,5-0,1·р |

|

2 |

0,20 |

9,4-0,1·р |

11 |

0,90+0,01·р |

16,7 |

|

3 |

0,08 |

10,0 |

12 |

0,95 |

17,7 |

|

4 |

0,20 |

10,6 |

13 |

0,82+0,01·р |

18,6 |

|

5 |

0,10+0,01·р |

11,0 |

14 |

1,04+0,01·р |

19,7 |

|

6 |

0,12 |

11,9 |

15 |

1,53 |

21,1 |

|

7 |

0,41+0,01·р |

12,7 |

16 |

1,94 |

22,8 |

|

8 |

0,50 |

13,5 |

17 |

1,75 |

23,9 |

|

9 |

0,43 |

14,3 |

18 |

1,99+0,01·р |

25,2-0,1·р |

ЛАБОРАТОРНА РОБОТА №6

МОдЕлі розподіленого лагу. Метод Койка

І. Загальні положення

Для багатьох економічних процесів типовим є те, що ефект від впливу деякого фактора на показник, який характеризує процес, виявляється поступово, через деякий період. Причому вплив деяких факторів на показник може проявлятися не лише через певний період часу, а протягом певного часу.

ІІ. Теоретичні відомості

Економетрична модель розподіленого лагу має вигляд

![]() (6.1)

(6.1)

де

![]() - параметри моделі при лагових змінних;

- параметри моделі при лагових змінних;

![]() - пояснювальна лагова змінна;

- пояснювальна лагова змінна;

![]() - період зрушення;

- період зрушення;

![]() - залишки.

- залишки.

Моделі розподілених лагів можуть задовільно описувати процеси лише в тому разі, коли забезпечена відносна стабільність умов, в яких ці процеси реалізуються. Така стабільність далеко не завжди спостерігається для порівняно довгих проміжків часу, протягом яких формується сукупність спостережень. Це призводить до побудови узагальненої моделі розподіленого лагу

![]() (6.2)

(6.2)

де

![]() - пояснювальні змінні, значення яких

характеризують поточні умови функціонування

економічних систем у період t.

- пояснювальні змінні, значення яких

характеризують поточні умови функціонування

економічних систем у період t.

Теоретично побудову моделі з розподіленими лагами можна узагальнити на будь-яку кількість незалежних змінних. Але практична реалізація такої моделі досить важка.

Метод Койка. Метод Койка використовується в тих випадках, коли з точки зору економіки факторна змінна має нескінченну лагову структуру і лагові параметри регресії володіють однаковим законом зміни.

Наявність мультиколінеарності між лаговими змінними утруднює побудову економетричної моделі. Один із способів позбутися від мультиколінеарності – це ввести такі коефіцієнти при лагових змінних, які б мали однаковий знак і кінцеву суму.

Запишемо регресію з лагами

![]() (6.3)

(6.3)

Припустимо, що

![]() .

(6.4)

.

(6.4)

Тоді запишемо

![]() (6.5)

(6.5)

На

всі ваги

![]() накладаються такі обмеження:

накладаються такі обмеження:

-

-

;

; -

послідовність ваг утворюють геометричну прогресію.

![]() називаються

нормованими коефіцієнтами лагу. Через

В позначили оператор зсуву, для якого

виконується умова:

називаються

нормованими коефіцієнтами лагу. Через

В позначили оператор зсуву, для якого

виконується умова:

![]() (6.6)

(6.6)

Оскільки послідовність ваг є геометричною прогресією, то

![]() (6.7)

(6.7)

Тоді запишемо

![]() .

(6.8)

.

(6.8)

Тепер можна записати регресію у вигляді

![]() (6.9)

(6.9)

Зробимо певні перетворення

![]() ;

;

![]() ;

;

![]() ,

,

або

![]() (6.10)

(6.10)

Для оцінки значень

![]() та

та

![]() використовуємо метод найменших

квадратів. Таким чином. Таким чином,

метод Койка приводить до великих

спрощень – замість декількох параметрів

використовуємо метод найменших

квадратів. Таким чином. Таким чином,

метод Койка приводить до великих

спрощень – замість декількох параметрів

![]() оцінюються лише два параметри

оцінюються лише два параметри

![]() та

та

![]() .

.

Математично метод найменших квадратів

![]() .

(6.11)

.

(6.11)

де

![]() - параметри рівняння регресії.

- параметри рівняння регресії.

Необхідною умовою

існування мінімуму є рівність нулю

часткових похідних по

![]()

.

(6.12)

.

(6.12)

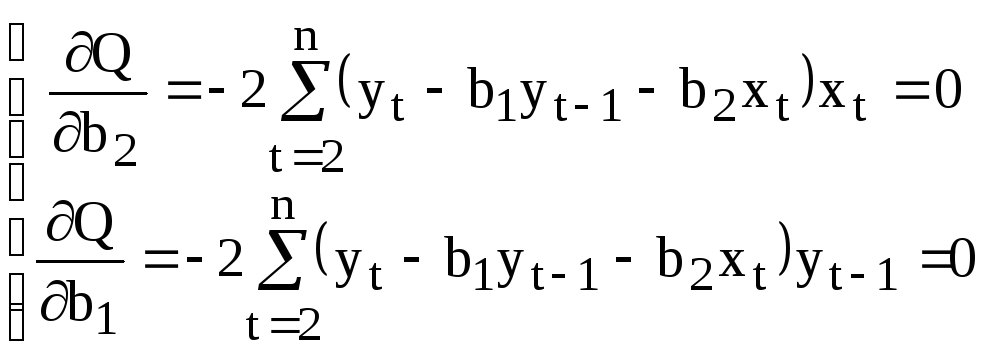

Розкриємо дужки і отримаємо систему нормальних рівнянь

.

(6.13)

.

(6.13)

Невироджена система нормальних рівнянь має єдиний розв'язок.

Щільність зв'язку між факторною і результативною ознаками можна знайти за допомогою коефіцієнта детермінації

,

(6.14)

,

(6.14)

де

![]() -

середнє значення

-

середнє значення

![]() ;

;

![]() -

фактичні значення і-го спостереження;

-

фактичні значення і-го спостереження;

![]() -

теоретичні значення і-го спостереження.

-

теоретичні значення і-го спостереження.

Значення критерію Фішера і Дарбіна-Уотсона визначаються за формулами

(6.15)

(6.15)

де

![]() - ступені вільності.

- ступені вільності.

,

(6.16)

,

(6.16)

де

![]() .

.

Якщо встановлено, що із заданою ймовірністю економетрична модель адекватна статистичним даним генеральної сукупності і та при умові, що тенденції розвитку економічного процесу не змінилися, то точкова оцінка прогнозу знаходиться за формулою

![]() (6.17)

(6.17)

Важливо також знайти інтервали довіри. Інтервали довіри – це інтервали, у які з певною заданою ймовірністю потрапляє дійсне значення залежної змінної. Такий інтервал довіри для прогнозного значення знаходимо за формулою

![]() ,

(6.18)

,

(6.18)

де

,

(6.19)

,

(6.19)

![]() .

.

Для оцінки еластичності результуючої ознаки при будь-якому значенні факторної ознаки використовується коефіцієнт еластичності:

![]() (6.20)

(6.20)