3. Метод прискореного зменшення залишкової вартості

За цим методом річна сума амортизаційних відрахувань визначається множенням залишкової (балансової) вартості основних засобів на подвоєну річну норму для прямолінійного методу:

А = Взал. * Нприск.

А – річна сума амортизаційних відрахувань, грн.;

Взал. – залишкова (балансова) вартість, грн.;

Нприск. – річна норма амортизації (у частках).

Нприск.

= Нпрям.*2

=

![]()

Розрахунок річної суми амортизаційних відрахувань, накопиченої амортизації та залишкової (балансової) об’єкту основних фондів по роках проводимо в таблиці (як для прямолінійного методу).

4. Кумулятивний метод

Річна сума амортизації за цим методом визначається множенням кумулятивного коефіцієнта на амортизуєму вартість об’єкту основних засобів.

А = К(Впоч. – Влікв.)

А – річна сума амортизації (грн.);

Впоч. – початкова вартість (грн.);

Влікв. – ліквідаційна вартість (грн.);

К – кумулятивний коефіцієнт.

Кумулятивний коефіцієнт розраховується діленням числа років, які залишились до кінця використання об’єкту основних засобів на суму років його використання. Наприклад, якщо період використання об’єкту основних засобів дорівнює 4 рокам, то кумулятивний коефіцієнт складе:

Для

1-го року використання К =![]() ;

;

Для

2-го року використання К =

![]() ;

;

Для

3-го року використання К =![]() ;

;

Для

4-го року використання К =

![]()

10 – це сума років використання основних засобів (1+2+3+4).

Розрахунок річної суми амортизації, накопиченого зносу та залишкової вартості проводимо в таблиці (як для прямолінійного методу).

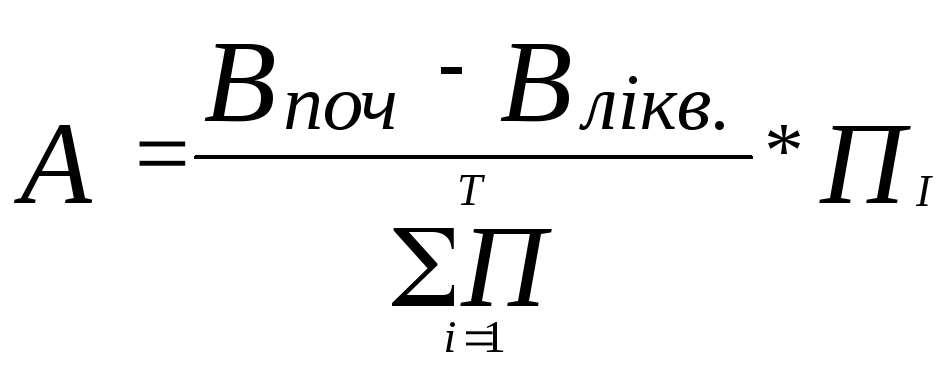

5. Виробничий метод

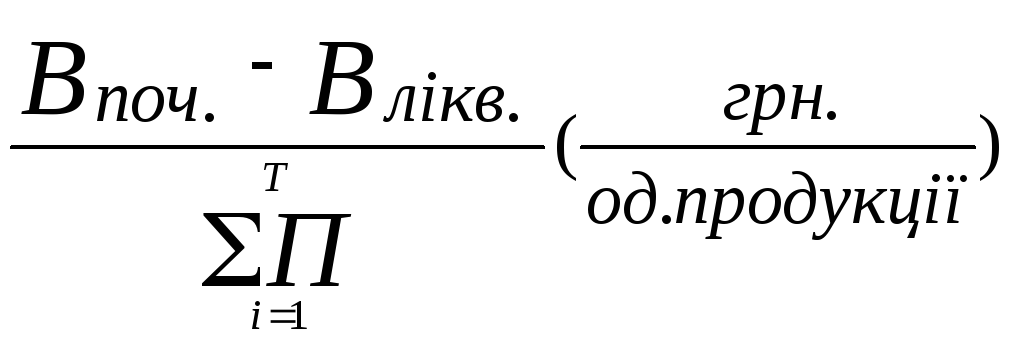

За цим методом річна сума амортизації розраховується множенням амортизаційної ставки (сума амортизації, яка припадає на одиницю продукції) на обсяг продукції, виготовленої за кожен рік використання основних засобів.

![]()

А- річна сума амортизації, грн.;

![]() -

обсяг продукції, виготовлений за весь

період використання об’єкту

-

обсяг продукції, виготовлений за весь

період використання об’єкту

основних засобів, одиниць продукції;

Пі – обсяг продукції, виготовлений за кожен рік використання об’єкту основних засобів, одиниць продукції.

Амортизаційна

ставка =

Наприклад, якщо за 1 рік використання об’єкту основних засобів було виготовлено 100 одиниць продукції, за другий – 150 одиниць продукції, за третій – 110 одиниць продукції, а за четвертий – 130, початкова вартість дорівнює 30000 грн., а ліквідаційна вартість – 2000 грн., тоді амортизаційна ставка буде дорівнювати:

![]()

Тоді річна сума амортизації за перший рік використання буде дорівнювати:

А = Аставка * Пі = 57,14 * 100 = 5714 грн.

Аналогічно проводимо розрахунок і для інших років використання основних засобів.

Розрахунок річної суми амортизації, накопиченого зносу, залишкової вартості проводимо в таблиці як для попередніх методів нарахування амортизації.

За результатами розрахунків будуємо графік амортизаційних відрахувань по роках за всіма методами.

р

ічна

сума аморти-

ічна

сума аморти-

заційних відрахувань,

(грн. )

роки використання

об'єкту основних засобів

Згідно з Законом України „Про податок на прибуток” стаття 8 для нарахування амортизації для цілей податкового обліку всі основні фонди розподілені на 4 групи:

1 група – будівля, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення земля;

2 група – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

3 група – будь-які інші основні фонди, не включені до груп 1, 2, 4;

4 група – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Для кожної групи установлена норма амортизаційних відрахувань:

1 група – 2%;

2 група – 10%;

3 група – 6%;

4 група – 15%.

Амортизаційні відрахування розраховуються щоквартально за формулою:

А = Б(а) * Н

Н – норма амортизаційних відрахувань;

Б(а) – балансова вартість групи (окремого об’єкту основних фондів групи 1) на початок розрахункового кварталу.

Балансова вартість групи основних фондів розраховується за формулою:

Б(а) = Б(а-1) + П(а-1) - В(А-1) – А(а-1)

де: Б(а) - балансова вартість групи (окремого об’єкта основних фондів групи 1) на початок розрахункового кварталу;

Б(а-1) – балансова вартість групи (окремого об’єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

П(а-1) – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

А(а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Розрахунок амортизаційних відрахувань провести у табличній формі:

|

Період експлуатації роки, квартали |

Первісна вартість, грн. |

Сума амортизаційних відрахувань за квартал, грн. |

Накопичена амортизація, (накопичений знос), грн. |

Залишкова (балансова) вартість на кінець періоду, грн. |

|

|

1 рік |

1 квартал |

|

|

|

|

|

2 квартал |

|

|

|

|

|

|

З квартал |

|

|

|

|

|

|

4 квартал |

|

|

|

|

|

|

|

... |

|

|

|

|

|

n рік |

1 квартал |

|

|

|

|

|

2 квартал |

|

|

|

|

|

|

3 квартал |

|

|

|

|

|

|

4 квартал |

|

|

|

|

|

В кінці розділу необхідно зробити висновки.

Розділ 4 курсової роботи виконується на основі даних, наведених у додатках 5, 6.

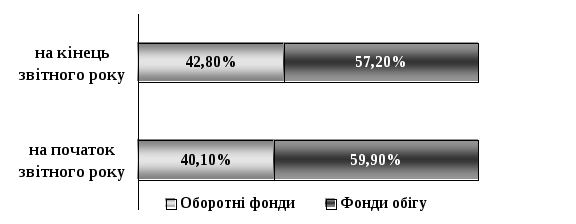

У пункті 4.1 необхідно розкрити суть понять „оборотні кошти”, „оборотні фонди” та „фонди обігу”, дати характеристику складу оборотних коштів та розрахувати їх структуру на початок і кінець звітного року у табличній формі.

Структура оборотних коштів підприємства у звітному році

|

Складові елементи оборотних коштів |

На початок року: |

На кінець року: |

Відхилення: (+) збільшення, (-)зменшення, чол. |

Темп зростан- ня, % |

||

|

наявність, грн. |

питома вага, % |

наявність, грн. |

питома вага, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Оборотні фонди і фонди обігу всього, у тому числі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.Оборотні фонди |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2.1.Виробничі запаси, з них: |

|

|

|

|

|

|

|

сировина, основні матеріали, покупні напівфабрикати

иптеріали, покупні

|

|

|

|

|

|

|

|

паливо |

|

|

|

|

|

|

|

допоміжні матеріали |

|

|

|

|

|

|

|

запасні частини |

|

|

|

|

|

|

|

2.2. Незавершене виробництво |

|

|

|

|

|

|

|

2.3. Розрахунки майбутніх періодів |

|

|

|

|

|

|

|

3.Фонди обігу |

|

|

|

|

|

|

|

3.1. Готова продукція |

|

|

|

|

|

|

|

3.2. Продукція відван-тажена, але не оплачена в строк |

|

|

|

|

|

|

|

3.3. Грошові кошти |

|

|

|

|

|

|

|

3.4. Дебіторська заборгованість |

|

|

|

|

|

|

Результати розрахунків слід представити діаграмою, або графіком, наприклад:

Структура оборотних коштів підприємства звітного року

У пункті 4.2 визначається середній залишок оборотних коштів у звітному році та показники використання обігових коштів у базовому і звітному роках.

Середній залишок оборотних коштів за рік визначається за формулою:

![]() :

4

:

4

![]() -

залишок обігових коштів на початок

року;

-

залишок обігових коштів на початок

року;

![]() -

залишок обігових коштів на кінець року.

-

залишок обігових коштів на кінець року.

![]() -

залишок обігових коштів на початок

кожного кварталу, починаючи з другого

до четвертого кварталу включно.

-

залишок обігових коштів на початок

кожного кварталу, починаючи з другого

до четвертого кварталу включно.

У пункті 4.3 на основі вихідних даних додатків 5 та 6 визначаються показники, які характеризують використання оборотних коштів (у базовому і звітному роках):