1. Прямолінійний (рівномірний) метод

При використанні прямолінійного методу вартість об’єкта основних засобів списують однаковими частинами впродовж всього періоду його експлуатації.

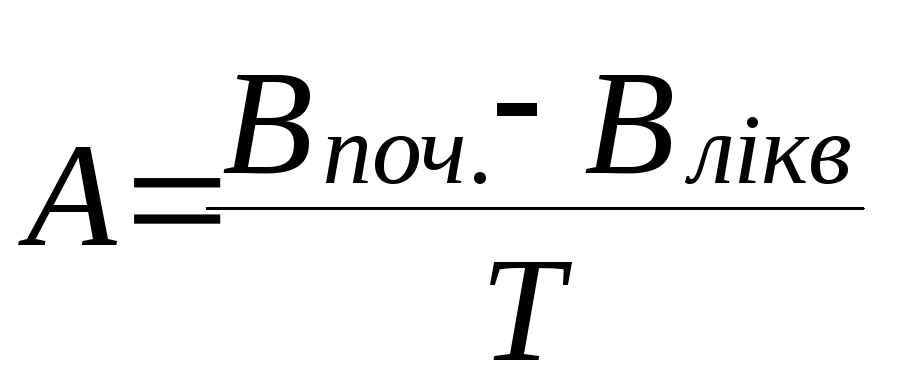

Річна сума амортизації визначається діленням вартості, що амортизується на очікуваний період використання об’єкта основних засобів:

або

або

![]()

де: А – річна сума амортизаційних відрахувань, грн.;

Впоч – початкова вартість основних засобів, грн.;

Влікв. – ліквідаційна вартість основних засобів, грн.;

Т – очікуваний період використання основних засобів, (років).

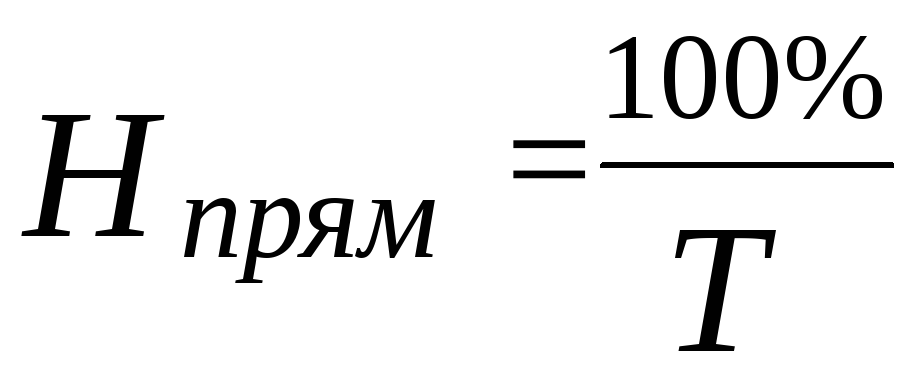

Річна норма амортизаційних відрахувань для прямолінійного методу розраховується так:

,

або

,

або

![]()

Наприклад, якщо початкова вартість об’єкту основних фондів складає 30000 грн., термін користування 4 роки, а очікувана ліквідаційна вартість буде дорівнювати 2000 грн,. тоді річна сума амортизаційних відрахувань буде становити:

![]()

Річна норма амортизації

![]()

![]() або

або

![]()

Розрахунок амортизаційних відрахувань, накопиченого зносу та залишкової вартості по роках проводимо в таблиці.

|

Рік |

Початкова вартість, грн. |

Річна сума амортизаційних відрахувань, грн. |

Сума накопиченої амортизації (накопичений знос), грн. |

Залишкова (балансова) вартість, грн. |

|

1 |

30000 |

7000 |

7000 |

23000 |

|

2 |

30000 |

7000 |

14000 |

16000 |

|

3 |

30000 |

7000 |

21000 |

9000 |

|

4 |

30000 |

7000 |

28000 |

2000 |

Початкова вартість не змінюється протягом всього періоду використання об’єкту основних засобів, річна сума амортизаційних відрахувань розраховується за формулами, сума накопиченої амортизації (накопичений знос) за перший рік використання буде завжди дорівнювати річній сумі амортизації, нарахованої за перший рік використання основних засобів, за другий рік накопичений знос буде дорівнювати сумі нарахованої амортизації за перший і другий роки і т.д. Залишкова (балансова) вартість об’єкту основних засобів розраховується як різниця між початковою вартістю і накопиченим зносом (Взал. = Впоч. – Накоп.знос). За останній рік використання основних засобів залишкова (балансова) вартість повинна обов'язково дорівнювати ліквідаційній вартості об’єкту основних засобів.

2. Метод зменшення залишкової вартості

При цьому методі річна сума амортизаційних відрахувань визначається множенням залишкової (балансової) вартості об’єкту основних фондів на норму амортизації

А = Взал. * Н

А – річна сума амортизації, грн;

Взал. – залишкова (балансова) вартість, грн.;

Н – річна норма амортизації (у частках).

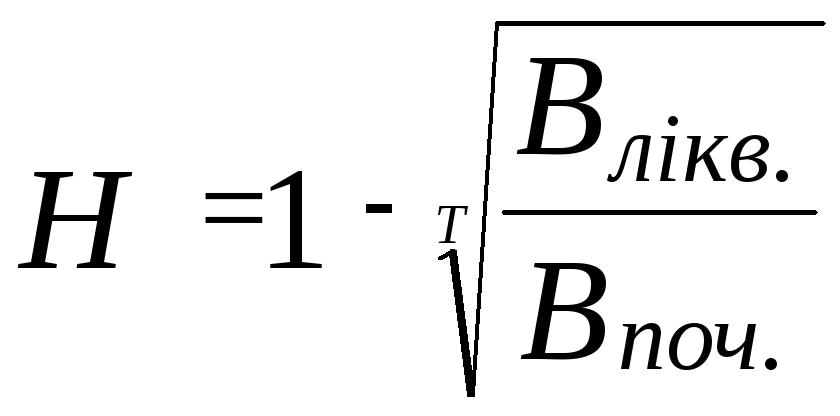

Норму амортизації вираховуємо за формулою:

Н – річна норма амортизації (у частках);

Т – період використання основних засобів (років);

Влікв. – ліквідаційна вартість основних засобів (грн.);

Впоч. – початкова вартість основних засобів (грн.).

Розрахунок річної суми амортизаційних відрахувань, накопиченої амортизації та залишкової (балансової) вартості об’єкту основних засобів по роках проводимо в таблиці (як при прямолінійному методі).