3. Статистична перевірка моделі залежності

Коректність побудови регресійної моделі залежності перевіряється найчастіше за допомогою наступних характеристик:

1) показників мультиколінеарності між факторами з правої частини рівняння (10). Повна кореляція між двома такими факторами знеможливлює обчислення параметрів методом найменших квадратів. Часткова мультиколінеарність веде до збільшення стандартних помилок параметрів, і отже, до зниження ефективності оцінок [2];

2) стандартних помилок параметрів (коефіцієнтів) у моделі;

3) стандартної помилки рівняння;

4) коефіцієнта детермінації (або кореляції) для моделі;

5)

автокореляції залишку

![]() .

Чим більше автокореляція залишку, тим

більше впевненості в тому, що існує

деякий неврахований фактор,

що пояснює зміну ендогенної

перемінної

Y і тим нижче ефективність оцінювання

за методом

найменших квадратів [2].

.

Чим більше автокореляція залишку, тим

більше впевненості в тому, що існує

деякий неврахований фактор,

що пояснює зміну ендогенної

перемінної

Y і тим нижче ефективність оцінювання

за методом

найменших квадратів [2].

а) Покажемо,

що для обраних залежностей (2) - (7) фактори

не мультиколінеарні,

тобто

![]() .

.

З (14)

випливає,

що

![]() - матриця системи нормальних рівнянь.

(15) - (20) для цих залежностей.

- матриця системи нормальних рівнянь.

(15) - (20) для цих залежностей.

Наприклад, для (17)

(21)

(21)

(22)

(22)

Аналогічно цей факт доводиться для інших систем нормальних рівнянь.

б) Після

виключення

з моделі перемінних (факторів)

![]() ,

що призводять до мультиколінеарності,

тобто виключення

,

що призводять до мультиколінеарності,

тобто виключення

![]() ,

вирішується

система нормальних рівнянь для визначення

оцінок

параметрів

,

вирішується

система нормальних рівнянь для визначення

оцінок

параметрів

![]() обраної моделі залежності. Статистичну

значимість знайдених коефіцієнтів

регресійного

рівняння оцінюють за допомогою стандартних

помилок параметрів.

обраної моделі залежності. Статистичну

значимість знайдених коефіцієнтів

регресійного

рівняння оцінюють за допомогою стандартних

помилок параметрів.

Коваріаційна

матриця параметрів

![]() ,

,

![]() ,

визначається співвідношенням

,

визначається співвідношенням

![]() ,

(23)

,

(23)

де

- стандартна помилка обраної моделі

залежності, обчислена з обліком ступенів

свободи,

тобто числа факторів

у моделі. Як

- стандартна помилка обраної моделі

залежності, обчислена з обліком ступенів

свободи,

тобто числа факторів

у моделі. Як

![]() береться

береться

![]() .

.

Матриця

![]() має розмірність

має розмірність

![]() ,

тому, що, крім дисперсій, оцінок

впливу факторів

xi(t)

(i=1; 2; . . .; m), bi,

вона містить

дисперсію постійного члена b0.

,

тому, що, крім дисперсій, оцінок

впливу факторів

xi(t)

(i=1; 2; . . .; m), bi,

вона містить

дисперсію постійного члена b0.

Стандартна

помилка параметра

![]() ,

,

![]() дорівнює квадратному кореню

з i-го

діагонального елемента матриці

дорівнює квадратному кореню

з i-го

діагонального елемента матриці

![]() ,

тобто

,

тобто

![]() (24)

(24)

Статистична

значимість

![]() перевіряється за допомогою t-критерію

в припущенні, що E(t) розподілені за

нормальним

законом.

Для перевірки обчислюються розрахункові

значення критерію для оцінок

bi,

перевіряється за допомогою t-критерію

в припущенні, що E(t) розподілені за

нормальним

законом.

Для перевірки обчислюються розрахункові

значення критерію для оцінок

bi,

(i=1; 2; 3; . . . ; m)

(25)

(i=1; 2; 3; . . . ; m)

(25)

Якщо

![]() ,

де

,

де

![]() - табличне значення критерію для рівня

значимості

- табличне значення критерію для рівня

значимості

![]() і числа ступенів свободи

v = n-m-1, то

оцінка

параметра bi,

і числа ступенів свободи

v = n-m-1, то

оцінка

параметра bi,

![]() ,

значимо

відрізняється від нуля, тобто вплив

фактора

,

значимо

відрізняється від нуля, тобто вплив

фактора

![]() на Y значимо.

на Y значимо.

При

![]() - вплив чинника

- вплив чинника

![]() не значущий,

і він виключається з моделі. У цьому

випадку оцінювання

параметрів повторюється вже для нової

моделі, без врахування впливу цього

фактора,

тобто знову складається і вирішується

система нормальних рівнянь, але менша

на число виключених із моделі факторів

не значущий,

і він виключається з моделі. У цьому

випадку оцінювання

параметрів повторюється вже для нової

моделі, без врахування впливу цього

фактора,

тобто знову складається і вирішується

система нормальних рівнянь, але менша

на число виключених із моделі факторів

![]() .

Для знову отриманих оцінок

.

Для знову отриманих оцінок

![]() роблять перевірку їхньої значимості.

Якщо вони всі значимі, то

модель залежності вважається

отриманою,

у противному випадку знову повторюється

процедура виключення

факторів

із моделі і перерахування оцінок

впливу для m факторів

роблять перевірку їхньої значимості.

Якщо вони всі значимі, то

модель залежності вважається

отриманою,

у противному випадку знову повторюється

процедура виключення

факторів

із моделі і перерахування оцінок

впливу для m факторів

![]() ,

що залишилися.

,

що залишилися.

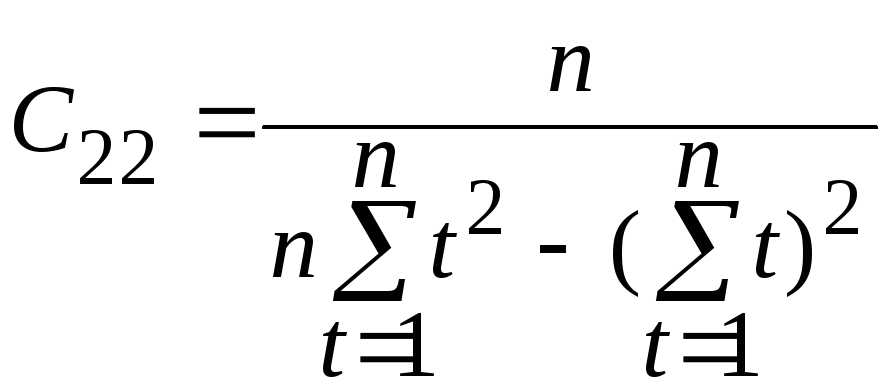

Розберемо

на прикладі моделі (2) як знаходяться

стандартні помилки оцінок

параметрів a і b. Для цього знайдемо

діагональні елементи матриці

![]() ,

С11

і С22.

,

С11

і С22.

З (23) і (24) випливає, що

Тоді

де

,

m = 1.

,

m = 1.

Зауваження 2. Звичайно в парної регресії перевіряється значимість тільки коефіцієнта b [4].

в) Для

оцінки

якості отриманої моделі залежності

вводиться коефіцієнт детермінації.

Очевидно, чим

ближче спостереження Y(t) примикають до

отриманої лінії регресії (моделі

залежності)

![]() ,

тим краще модель описує відповідну

істину залежність (тренд)

часового ряду і з більшою надійністю

вона може бути застосована для практичних

розрахунків. Тому коефіцієнт детермінації

вводиться як

,

тим краще модель описує відповідну

істину залежність (тренд)

часового ряду і з більшою надійністю

вона може бути застосована для практичних

розрахунків. Тому коефіцієнт детермінації

вводиться як

(26)

(26)

де

m - число

факторів

![]() у моделі.

у моделі.

З визначення

випливає,

що коефіцієнт детермінації характеризує

частку,

що

пояснюється моделлю

![]() ,

дисперсії в загальній

величині

дисперсії перемінної

,

дисперсії в загальній

величині

дисперсії перемінної

![]() .

.

Статистична значимість коефіцієнтів детермінації перевіряється за допомогою F-критерію в такий спосіб [4], обчислюється величину

![]() (27)

(27)

Якщо

![]() (m;

v), де

(m;

v), де

![]() -

табличне значення F-критерію для рівня

значимості

-

табличне значення F-критерію для рівня

значимості

![]() і числа ступенів свободи

m і v = n-(m+1), то

коефіцієнт детермінації вважається

значущим.

Тому, що з (26) і (27) випливає,

що

і числа ступенів свободи

m і v = n-(m+1), то

коефіцієнт детермінації вважається

значущим.

Тому, що з (26) і (27) випливає,

що

,

(28)

,

(28)

то

значимість коефіцієнта детермінації

означає адекватність отриманої моделі

![]() істинної залежності (тренду)

часового ряду.

істинної залежності (тренду)

часового ряду.

Зауваження

3.

У випадку парних регресій (2) - (5) можна

показати, що

,

де r = ryx

- коефіцієнт кореляції, а

,

де r = ryx

- коефіцієнт кореляції, а

![]() - індекс

кореляції або кореляційне відношення

між Y(t) і X(t). [4] Тому, що для парної

лінійної залежності

- індекс

кореляції або кореляційне відношення

між Y(t) і X(t). [4] Тому, що для парної

лінійної залежності

,

то у випадку значимості

,

то у випадку значимості

![]() значиме

й r, отже

значиме

й r, отже

![]() ,

і навпаки. Тому досить перевірити на

адекватність отриману модель без

перевірки значимості коефіцієнтів

моделі або навпаки.

,

і навпаки. Тому досить перевірити на

адекватність отриману модель без

перевірки значимості коефіцієнтів

моделі або навпаки.

г) Розглянемо

питання про автокореляцію залишків.

При застосуванні методу найменших

квадратів ми виходимо з гіпотези, що

помилки E(t) представляють при різних t

випадкові незалежні (некорелюючі)

величини

![]() .

Однак при роботі з часовими рядами таке

допущення далеко не завжди вірне. Якщо

вигляд

моделі

.

Однак при роботі з часовими рядами таке

допущення далеко не завжди вірне. Якщо

вигляд

моделі

![]() обраний невдало,

то

навряд чи можна говорити

про те, що відхилення

обраний невдало,

то

навряд чи можна говорити

про те, що відхилення

![]() є незалежними. У цьому

випадку звичайно спостерігається

помітна концентрація позитивних і

негативних відхилень

від регресії

є незалежними. У цьому

випадку звичайно спостерігається

помітна концентрація позитивних і

негативних відхилень

від регресії

![]() і можна сумніватися в їхньому

випадковому

характері. Якщо послідовні значення

E(t) корелюють між собою, то говорять,

що має місце автокореляція помилок.

Метод найменших квадратів і у випадку

автокореляції дає незміщені

й достатні оцінки.

[3] Однак отримана за наявності високої

автокореляції

і можна сумніватися в їхньому

випадковому

характері. Якщо послідовні значення

E(t) корелюють між собою, то говорять,

що має місце автокореляція помилок.

Метод найменших квадратів і у випадку

автокореляції дає незміщені

й достатні оцінки.

[3] Однак отримана за наявності високої

автокореляції

![]() стандартна помилка

стандартна помилка

![]() має мало змісту в силу своєї ненадійності.

А це призводить до неефективних оцінок

параметрів із різким збільшенням їхніх

стандартних помилок

має мало змісту в силу своєї ненадійності.

А це призводить до неефективних оцінок

параметрів із різким збільшенням їхніх

стандартних помилок

![]() .

У всякому разі, значна автокореляція

говорить

про те, що є невраховані фактори,

що істотно впливають на

.

У всякому разі, значна автокореляція

говорить

про те, що є невраховані фактори,

що істотно впливають на

![]() ,

або вигляд

моделі підібраний не зовсім вдало. Тому

при аналізі відповідної

моделі

,

або вигляд

моделі підібраний не зовсім вдало. Тому

при аналізі відповідної

моделі

![]() необхідно визначити, чи є у наявності

автокореляція в

необхідно визначити, чи є у наявності

автокореляція в

![]() ,

чи немає. Одним із самих простих і досить

обгрунтованих прийомів виявлення

автокореляції є

метод Дарбіна

- Уотсона.

У основі методу лежить критерій,

пов'язаний

із гіпотезою про існування автокореляції

першого порядку, тобто автокореляції

між сусідніми членами часового ряду з

,

чи немає. Одним із самих простих і досить

обгрунтованих прийомів виявлення

автокореляції є

метод Дарбіна

- Уотсона.

У основі методу лежить критерій,

пов'язаний

із гіпотезою про існування автокореляції

першого порядку, тобто автокореляції

між сусідніми членами часового ряду з

![]() =E(t).

Відповідний критерій має вигляд:

=E(t).

Відповідний критерій має вигляд:

(29)

(29)

Припускаючи,

що

![]() ,

тому, що при великому

n ці дві суми мало відрізняються одна

від одної, одержимо

,

тому, що при великому

n ці дві суми мало відрізняються одна

від одної, одержимо

(30)

(30)

Якщо

автокореляція відсутня, то

![]() і

і

![]() .

Якщо існує повна автокореляція, то

.

Якщо існує повна автокореляція, то

і, у випадку позитивної

автокореляції,

і, у випадку позитивної

автокореляції,

![]() ,

а у випадку негативної

автокореляції

,

а у випадку негативної

автокореляції

![]() .

.

Для

d-статистики знайдені критичні межі

(![]() - верхня і

- верхня і

![]() - нижня), що дозволяють прийняти або

відхилити гіпотезу про відсутність

автокореляції при

- нижня), що дозволяють прийняти або

відхилити гіпотезу про відсутність

автокореляції при

![]() - ому

рівні значимості й виборці обсягу

n. Якщо

- ому

рівні значимості й виборці обсягу

n. Якщо

1)

![]() ,

то автокореляція відсутня;

,

то автокореляція відсутня;

2)

![]() або

або

![]() ,

то

нічого про наявність або відсутність

автокореляції не можна сказати;

,

то

нічого про наявність або відсутність

автокореляції не можна сказати;

3)![]() , то існує позитивна автокореляція,

, то існує позитивна автокореляція,

![]() ,

то існує негативна автокореляція з

довірчою імовірністю

,

то існує негативна автокореляція з

довірчою імовірністю

![]() .

.

Таким

чином, якщо за критерієм Дарбіна

- Уотсона

виявлена істотна автокореляція залишків

отриманого рівняння регресії

(моделі

![]() ),

то

це означає необхідність або зміни моделі

з додаванням нових факторів,

або взагалі зміни вигляду

моделі, тобто добору іншої

залежності.

),

то

це означає необхідність або зміни моделі

з додаванням нових факторів,

або взагалі зміни вигляду

моделі, тобто добору іншої

залежності.

Більш зручним критерієм для перевірки автокореляції, на наш погляд, є критерій Неймана. Як статистика, використовується середня Неймана.

(31), де

(31), де

Якщо

обчислене

за (31) Q менше деякого табличного QL, то

для рівня значимості

![]()

![]() існує

позитивна автокореляція залишків, якщо

Q більше деякого табличного QU, то

існує негативна автокореляція залишків.

Для

існує

позитивна автокореляція залишків, якщо

Q більше деякого табличного QU, то

існує негативна автокореляція залишків.

Для

![]()

![]() ;

;

![]() ;

;

![]() .

.

Можна

показати [2], що якщо

![]() ,

то

,

то

![]() .

(32)

.

(32)