Тема 5.1. Максимизация и факторы устойчивости дохода. Экономика неопределенности и риска

Экономическая деятельность развивается в такой среде, которую принято связывать с факторами неопределенности и риска. Получение дохода субъектами хозяйствования всегда связано с определенным риском. Поэтому исследование природы экономических рисков, способов их измерения, а также путей снижения составляет цель изучения данной темы.

План лекции состоит из пяти вопросов, охватывающих ключевые проблемы темы:

1 Факторы устойчивости дохода. Неопределенность и риск

2 Измерение и оценка возможного риска. Отношение к риску. Виды рисков

3 Способы снижения риска

4 Методы управления риском. Виды страхования бизнеса

5 Концентрация и централизация капитала

1 Факторы устойчивости дохода. Неопределенность и риск

Важным условием принятия рациональных решений является информация. Однако она, как и все экономические блага, ограничена. Неопределенность (ввиду отсутствия информации) приводит к большим расходам сил, средств, времени, энергии, неоптимальному распределению товаров и ресурсов. Принимая решения в условиях неопределенности или неполной информации, приходится рисковать, а последствия риска могут отразиться на устойчивости дохода.

Факторы устойчивости дохода:

1) восприимчивость к новому, то есть умение приспособиться к новым условиям производства, новой рыночной ситуации, новым запросам потребителей. Это предполагает постоянный поиск информации в следующих областях:

-

новые технологии и методы производства продуктов;

-

новые потребительские качества изделий;

-

изменение дизайна, упаковки;

-

новые элементы в послепродажном обслуживании продукции;

-

новые виды товаров и т.п.

Получение информации в указанных областях становится сигналом к немедленному изменению используемых ресурсов или новому их сочетанию. Главное состоит в том, чтобы внедрить на предприятии новую комбинацию ресурсов раньше конкурентов;

2) максимальное ограничение риска.

Риск – это определенная любым способом вероятность, а неопределенность – это то, что не поддается оценке.

Вероятность – это возможность получения определенного результата.

Одним из первых, обративших внимание на проблему неопределенности в рамках современной экономической теории, был американский экономист Фрэнк Найт. Он различал два типа вероятности:

-

математическую;

-

статистическую

Математическая вероятность - это абсолютно однородная классификация во всем идентичных случаев. Например, вероятность выпадения цифры на игральной кости равна одному случаю из шести.

Статистическая вероятность - это опытная оценка частоты проявления связи между неидентичными явлениями, например вероятность пожара. Для ее определения используются субъективные оценки. Конечно, имеется определенная статистика, однако она относится к другим зданиям города, каждое из которых имеет свою специфику.

2 Измерение и оценка возможного риска. Отношение к риску.

Виды рисков

Для того чтобы измерить риск, определяют вероятность наступления событий и считают среднее ожидаемое значение (математическое ожидание):

Е(х) = Р1*х1+ Р1*х1+…+ Рn*хn,

где хi - это i-й результат,

Рi - вероятность i-го результата.

Затем определяют отклонение от среднего ожидаемого значения. Чем больше отклонение между действительным и ожидаемым результатом, тем больше риск.

Отношение к риску различно у разных людей:

-

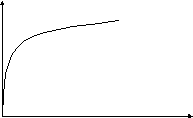

противником риска считается человек, который при данном ожидаемом доходе предпочитает гарантированный результат ряду неопределенных рискованных результатов. У него низка предельная полезность дохода (т.е. полезность каждой дополнительной единицы дохода). С ростом богатства прирост полезности снижается на каждую дополнительную единицу дохода. Убывающая предельная полезность развивает в людях антипатию к риску. Нерасположенность к риску является типичной чертой большинства людей. Модель поведения консерватора в оценке полезности дохода выглядит следующим образом (рис.3):

Общая полезность

Доход, тыс. долл.

Рисунок 3 – Общая и предельная полезность дохода противника риска

-

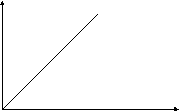

нейтральным к риску считается человек, который безразличен к выбору между гарантированным и рискованным результатом. Модель оценки полезности дохода нейтрального к риску человека изображена на рисунке 4.

Общая полезность дохода

Доход, тыс. долл.

Рисунок 4 – Общая и предельная полезность дохода у человека,

нейтрального к риску

Как видно, его функция полезности дохода представляет собой луч, рассекающий пополам прямой угол, поскольку каждая дополнительная единица дохода приносит для него одинаковую полезность;

-

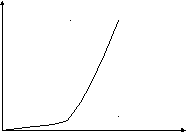

Склонным к риску считается человек, который предпочитает неопределенный результат гарантированному. Модель его поведения при оценке полезности дохода обозначена на рисунке 5.

Общая полезность дохода

Доход, тыс. долл.

Рисунок 5 – Общая и предельная полезность дохода человека,

склонного к риску

Коммерческий риск – это вероятность угрозы убытков, или же – это отношение инвестора к возможности заработать или потерять деньги.

Ассортимент рисков:

-

Риски, вызванные природными явлениями

-

Риски, вызванные нарушением техники безопасности или действующего законодательства (пожары, поджоги и т.д.)

-

Риски, вызванные политическими причинами (война, разрыв дипломатических отношений, эмбарго на поставки)

-

Риски, вызванные экономическими причинами (изменения курсов валют, законодательства, регулирующего предпринимательскую деятельность)

-

Риски, вызванные социальными причинами (забастовки, демонстрации, бойкот)

Те сферы риска, в которых существует вероятность понести убытки, называются зонами вероятных потерь. Они делятся на четыре группы:

-

Потеря собственности (из-за уничтожения или хищения вещественных или невещественных активов)

-

Потеря дохода (из-за снижения поступлений или роста расходов вследствие несчастного случая)

-

Потеря ключевых работников фирмы (из-за несчастного случая или смерти)

-

Юридическая ответственность перед другими лицами, включая служащих компании

По каждой категории оценивается вероятность потерь, определяется среднее значение, затем рассчитываются возможные убытки и разрабатываются меры контроля за риском для минимизации убытков компании.