Глава 10. Статистика финансовых результатов и финансового состояния сельскохозяйственных предприятий

1. Методические указания.

Существует несколько видов показателей прибыли с учетом различных форм собственности для сельскохозяйственных предприятий и с учетом целей анализа.

Рассмотрим два показателя прибыли, применяемых при расчетах финансовых показателей:

|

Прибыль от реализации |

= |

Выручка о реализации продукции |

– |

Полная себестоимость реализованной продукции |

; |

|

Прибыль балансовая |

= |

Прибыль от реализации |

+ |

Внереализационные доходы |

– |

Внереализационные расходы |

. |

Показатели рентабельности:

|

Рентабельность реализованной продукции |

= |

Прибыль от реализации продукции |

X |

100; |

|

Полная себестоимость реализованной продукции |

|

Рентабельность сельскохозяйственного производства |

= |

Прибыль балансовая |

X |

100; |

|

Среднегодовая стоимость производственных фондов (основных и оборотных) |

|

Рентабельность производства |

= |

Прибыль балансовая |

X |

100; |

|

Производственные затраты |

|

Рентабельность производства продукции |

= |

Прибыль от реализации продукции |

X |

100. |

|

Производственные затраты |

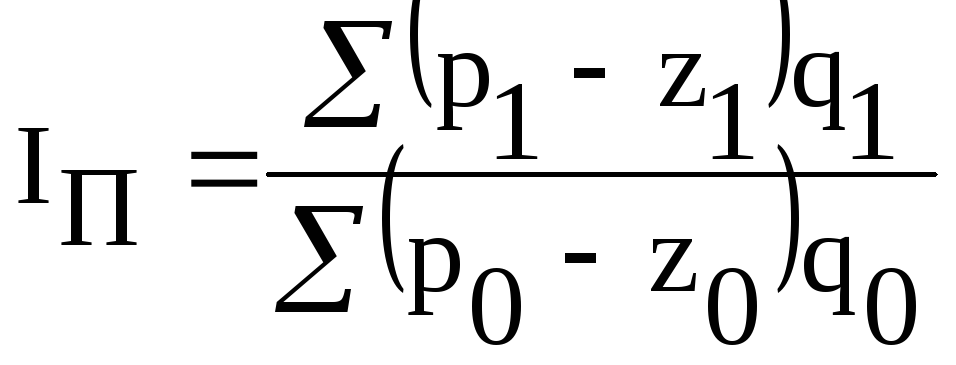

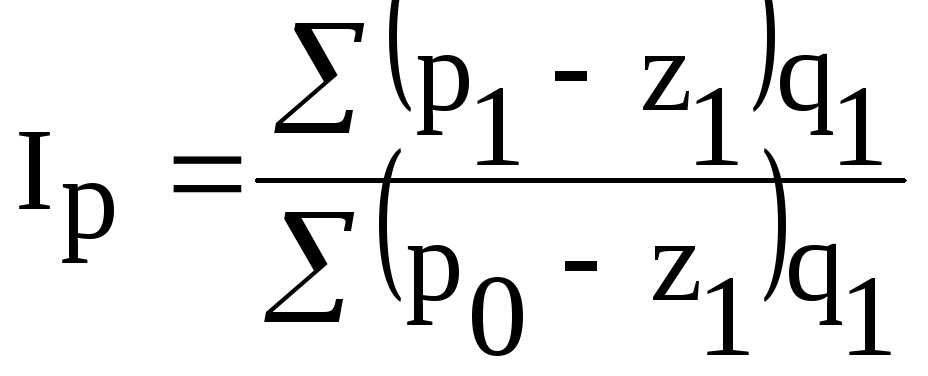

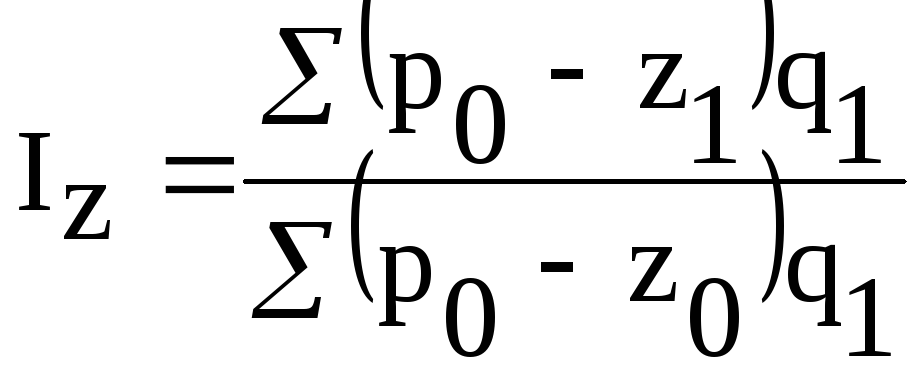

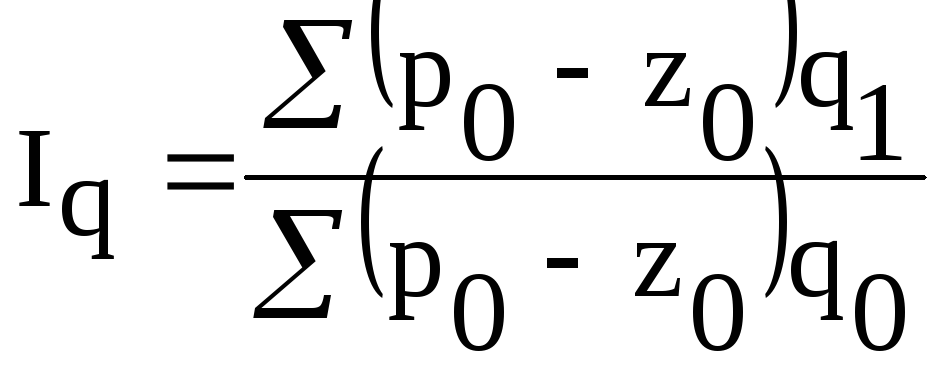

Индекс прибыли от реализации продукции (IП)

.

.

Его можно разложить на следующие субиндексы:

Ip – характеризующий влияние цены на динамику прибыли,

.

.

Iz – характеризующий влияние себестоимости на динамику прибыли,

.

.

Iq – характеризующий влияние физического объема продукции на динамику прибыли,

.

.

где П – прибыль; Р – цена единицы выпуска; z – себестоимость единицы выпуска, q – количество единиц выпуска.

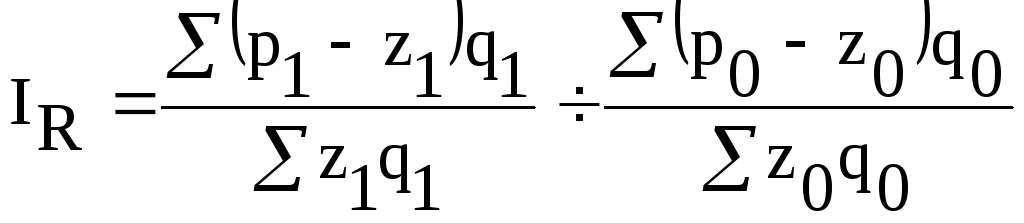

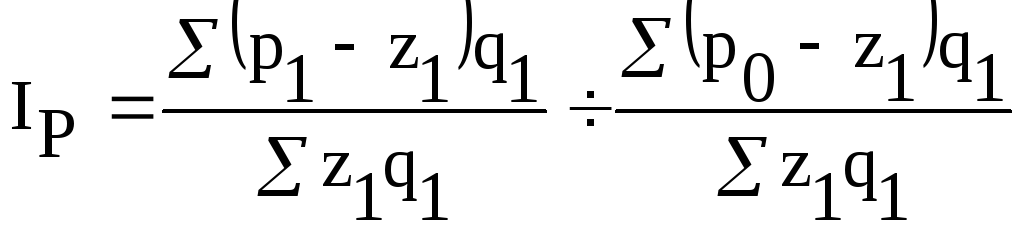

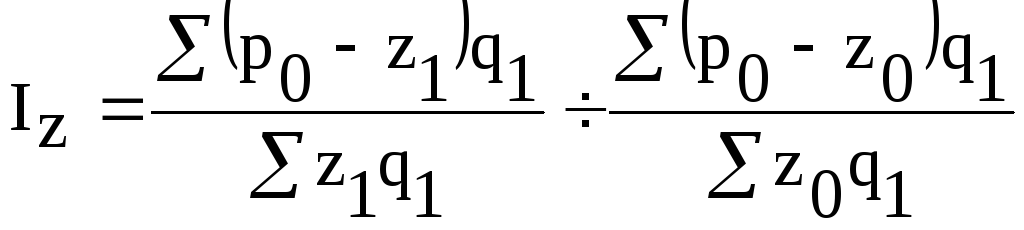

Индекс рентабельности (IR) реализованной продукции:

.

.

Его можно разложить на следующие субиндексы:

IP – индекс влияния цены на динамику рентабельности,

;

;

IZ – индекс влияния себестоимости на динамику рентабельности,

;

;

Iстр. сдв. – влияния изменения структуры физического объема продукции на динамику рентабельности,

.

.

Взаимосвязь индексов:

![]()

![]() .

.

Абсолютные величины

изменения прибыли за счет изменения

стоимости производственных фондов

![]() и за счет рентабельности

и за счет рентабельности

![]() рассчитывают так:

рассчитывают так:

![]() ;

;

![]() .

.

Взаимосвязь абсолютных приростов прибыли представим так:

![]() .

.

Для характеристики деловой активности, т.е. эффективности использования оборотных средств, используют следующие показатели:

(1)

|

1) К оборачиваемости оборотных средств по РП |

= |

Выручка от реализации продукции (РП) |

; |

|

средние

остатки оборотных средств за период

|

|

К оборачиваемости по себестоимости реализации |

= |

Себестоимость реализации |

; (2) |

|

|

Существует следующая аддитивная модель, позволяющая выявить влияние отдельных факторов на величину коэффициента оборачиваемости

|

РП |

= |

Себестоимость РП |

+ |

Прибыль о реализации |

; |

|

|

|

|

Разность между коэффициентами оборачиваемости, рассчитанными по формулам (1) и (2) позволяет выявить влияние рентабельности на коэффициент оборачиваемости.

(1)

|

2) К закрепления |

= |

|

; |

|

себестоимость РП |

(2)

|

К закрепления |

= |

|

; |

|

РП |

т.е.

|

К закрепления |

= |

1 |

; |

|

К оборачиваемости |

(1)

|

3) Средняя продолжительность оборота в днях |

= |

Календарные дни в периоде |

; |

|

К оборачиваемости |

(2)

|

Средняя продолжительность оборота (в днях) |

= |

|

. |

|

Однодневный оборот |

Однодневный оборот = РП ÷ календарные дни в периоде.

Если рассчитать К оборачиваемости по реализованной продукции и себестоимости и рассчитать соответственно показатели средней продолжительности оборота в днях, то разность этих показателей покажет, как изменение рентабельности влияет на изменение продолжительности оборота.

4) Сумма средств,

высвобожденных из оборота или дополнительно

вовлеченных в оборот в результате

изменения оборачиваемости оборотных

средств

![]() рассчитывается по таким формулам:

рассчитывается по таким формулам:

![]() ,

либо

,

либо

|

|

= |

Δ оборачиваемости в днях |

× |

однодневную выручку |

; |

![]() ;

;

![]() ;

;

Взаимосвязь показателей абсолютных приростов реализованной продукции имеет вид:

![]() .

.

Если в этом

соотношении преобладает доля

![]() – значит хозяйство вовлекает в оборот

дополнительные средства.

– значит хозяйство вовлекает в оборот

дополнительные средства.

Определяют коэффициент оборачиваемости дебиторской задолженности как частное от деления объема реализованной продукции на средние остатки дебиторской задолженности, который показывает, сколько раз за период поступала оплата.

Ликвидность, т.е. платежеспособность, – это способность сельскохозяйственного предприятия своевременно погашать платежные обязательства. Предприятие (хозяйство) платежеспособно, если сумма оборотных активов (запасов, дебиторской задолженности, денег), больше или равна его текущей задолженности (краткосрочных обязательств).

Для оценки платежеспособности сельскохозяйственного предприятия используют следующие показатели:

|

Коэффициент текущей ликвидности (К Т.Л.) |

= |

Текущие оборотные активы – Расходы будущих периодов |

; |

|

Расчеты и прочие пассивы – Доходы будущих периодов |

|

Коэффициент обеспеченности собственными оборотными средствами (К ОБ. СОБ. СР) |

= |

Источники собственных средств |

– |

|

+ |

|

; |

|

Текущие оборотные активы |

|||||||

|

Коэффициент обеспеченности финансовых обязательств активами (К ОБ. ФИН. ОБЯЗ.) |

= |

Долгосрочные и краткосрочные пассивы |

– |

Фонды потребления |

– |

Резервы из предстоящих расходов и платежей |

. |

|

Активы (показанные в балансе как итог баланса.) |

|||||||

Если он превышает 85% – хозяйство потенциальный банкрот.

|

Коэффициент обеспеченности просроченных финансовых обязательств активами (К ОБ.ПРОСР.ФИН. ОБЯЗ.) |

= |

Долгосрочная и краткосрочная просроченная задолженность |

. |

|

Активы (показанные в балансе как итог баланса).

|

Если он больше 0,5 – хозяйство потенциальный банкрот

Существуют нормативные значения этих показателей:

|

К Т.Л. НОРМАТИВНЫЙ |

= |

1,7 |

; |

К об. соб. ср. НОРМАТИВНЫЙ |

= |

0,3. |

Если эти коэффициенты, т.е. хотя бы один из них ниже норматива, рассчитывают коэффициент восстановления платежеспособности (К утраты пл.) по следующей формуле:

![]() (1)

(1)

Если рассчитанный показатель К восст. пл. ≥ 1, то предприятие может восстановить платежеспособность за 6 месяцев, а если К утраты пл.< 1 – то сельскохозяйственное предприятие такой возможности не имеет.

Если рассчитанные коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами больше нормативных значений, рассчитывают коэффициент утраты платежеспособности за период (обычно таким периодом считают 3 месяца) по следующей формуле.

![]()

Если он окажется больше единицы, предприятие не утратит платежеспособности в течение 3х месяцев.

Все эти коэффициенты следует рассчитать за несколько периодов и изучать тенденцию развития.

|

Коэффициент общей платежеспособности |

= |

Текущие активы |

; |

|

Вся задолженность предприятия |

|

Коэффициент финансовой маневренности |

= |

Собственный оборотный капитал |

; |

|

Источники собственных средств |

|

Коэффициент текущей платежной готовности |

= |

Денежные средства |

; |

|

Превышение кредиторской задолженности над дебиторской |

Безубыточность производства можно рассчитать на основании определения критического объема реализации. Критический объем реализации, это такой объем при котором выручка от реализации равна затратам на производство а прибыль равна нулю.

|

Критический объем реализации |

= |

Постоянные расходы |

; |

||||

|

Цена единицы выпуска |

– |

Переменные расходы на единицу выпуска |

|

||||

|

|

|

|

|||||

Постоянные расходы – это административные расходы на отопление, освещение, аренду, амортизацию, расходы на реализацию выпуска и другие общие управленческие и общехозяйственные расходы.

Переменные (производственные) расходы, это прямые материальные затраты на зарплату производственных рабочих и др.

Характеристикой

безубыточной работы хозяйств является

также показатель объема реализации,

который необходим для получения

конкретного размера прибыли при

фиксированных уровнях цен на выпускаемую

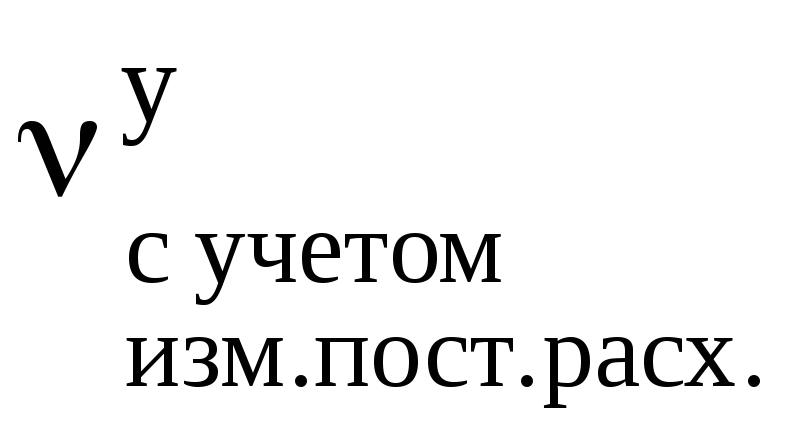

продукцию. Обозначим такой объем

реализации (![]() ).

Он

рассчитывается так:

).

Он

рассчитывается так:

|

|

= |

постоянные расходы + фактическая прибыль + необходимый дополнительный объем прибыли |

; |

|

фактическая цена – переменные расходы на единицу выпуска |

Для того, чтобы определить влияние на критический объем выпуска изменения постоянных расходов, необходимо сделать следующий расчет:

|

|

= |

постоянные расходы с учетом их изменения |

; |

|

фактическая цена – переменные расходы на единицу выпуска |

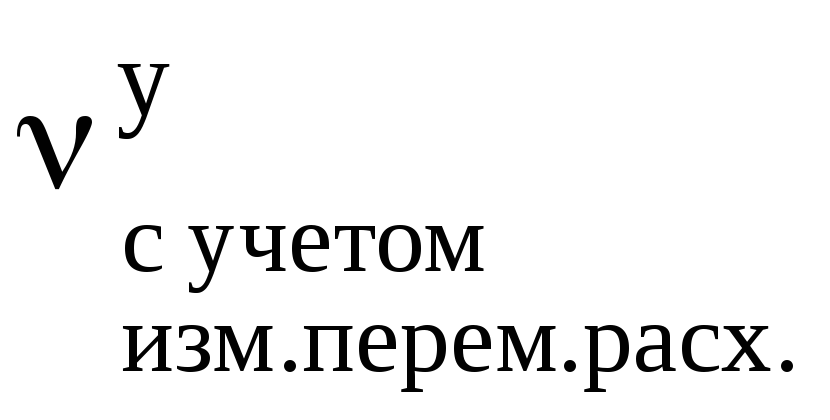

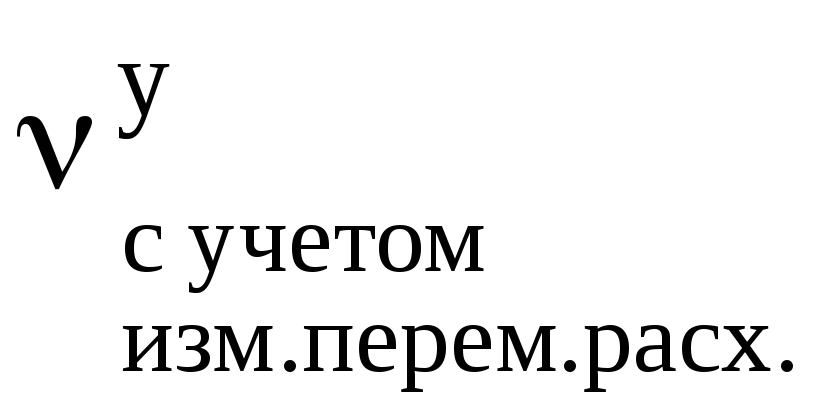

Для расчета

критического объема производства с

учетом изменения переменных расходов

( )

производят следующий расчет:

)

производят следующий расчет:

|

|

= |

Постоянные расходы |

; |

|

фактическая цена – переменные расходы на единицу выпуска с учетом их изменения |

Для расчета влияния

на критический объем выпуска изменения

цен (![]() )

производят следующий расчет:

)

производят следующий расчет:

|

|

= |

Постоянные расходы |

; |

|

цена с учетом ее изменения – переменные расходы |

Рассчитывают коэффициенты финансового риска как отношение расчетов и прочих пассивов и источников собственных средств.

Характеристикой финансовой устойчивости является соотношение финансовых обязательств хозяйства и стоимости имущества. если происходит уменьшение величины этого соотношения, значит хозяйству.

Для характеристики уровня обеспеченности финансовых обязательность активами рассчитывают следующие показатели:

|

1) К обеспеченности просроченных финансовых обязательств |

= |

Просроченные финансовые обязательства |

; |

|

Активы на конец года |

Если эта величина меньше 0,5, то предприятие обеспечено активами настолько, что в состоянии погасить просроченные финансовые обязательства в данный момент.

|

2) К обеспеченности финансовых обязательств активами |

= |

Финансовые обязательства на конец года |

; |

|

Активы на конец года |

Если эта величина меньше 0,85, то хозяйство обеспечивало активы так, что в состоянии погасить все имеющиеся у него финансовые обязательства на данный момент.