Глава 9. Статистика издержек производства и обращения в сельском хозяйстве

1. Методические указания.

Статистика себестоимости продукции сельского хозяйства позволяет определить в денежной форме совокупность затрат сельскохозяйственного предприятия на производство продукции. В эти затраты входят затраты на семена, посадочный материал, корма, удобрения, топливо, нефтепродукты, электроэнергию и другие элементы материальных затрат, на оплату труда и другие затраты, связанные с производством продукции.

Различают общие затраты на производство всей сельскохозяйственной продукции или на выполнение всего объема сельскохозяйственных работ, средние затраты на единицу произведенной продукции или на единицу выполненной работы. Средние затраты на единицу продукции или работ называют уровнем себестоимости.

Статистика себестоимости позволяет определить уровень себестоимости, исчислить динамику себестоимости, установить структуру себестоимости, выявить факторы, влияющие на её изменение.

Для определения уровня себестоимости для продукции растениеводства применяют в качестве единицы измерения – 1 центнер зерна, картофеля, корнеплодов и других сельскохозяйственных культур; для продукции животноводства – 1 центнер молока, привеса крупного скота, птицы, свиней, овец, 1000 штук яиц и т.д.

Для изучения динамики себестоимости применяется индексный метод. Различают индивидуальные и общие индексы себестоимости продукции сельского хозяйства.

Индивидуальные индексы себестоимости рассчитываются делением уровня себестоимости отчетного периода на уровень себестоимости базисного периода. Они рассчитываются по формуле:

![]() ,

,

где z1; z0 – себестоимость единицы продукции (работ) в отчетном и базисном периодах соответственно.

Общий индекс себестоимости характеризует изменение уровней себестоимости нескольких видов продукции или всей продукции (работ) в целом в отчетном периоде по сравнению с базисным. Расчет производится по формуле:

![]() ,

,

где q1 – объем производства продукции (работ) в отчетном периоде.

Индекс выполнения плана по себестоимости рассчитанный по фактическим объемам продукции (работ):

![]()

Индекс планового

задания

![]()

где zпл – себестоимость единицы продукции по плану.

Для измерения динамики средней себестоимости однородной продукции исчисляется индекс переменного состава:

![]() .

.

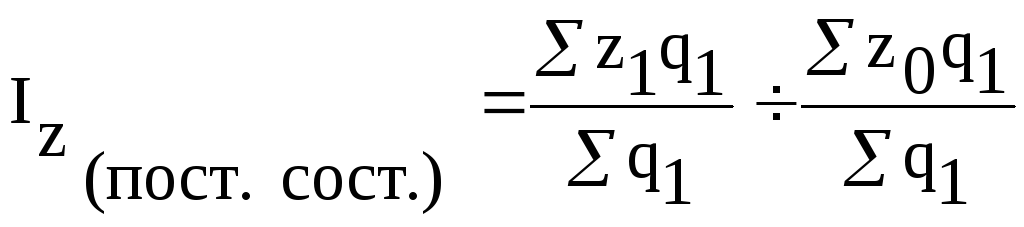

Изменение средней себестоимости за счет изменения уровней себестоимости в отдельных хозяйствах определяется на основе индекса постоянного состава:

.

.

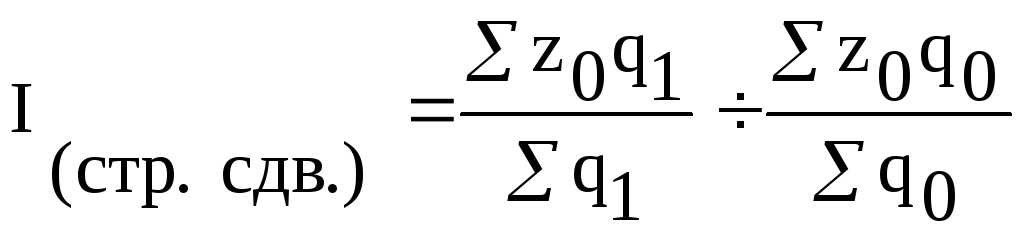

Индекс влияния состава продукции рассчитывается так:

.

.

Взаимосвязь исчисленных индексов определяется выражением:

![]() .

.

При изучении динамики затрат на производство продукции применяется следующая система индексов:

![]() ;

;

![]() .

.

Разность межу числителем и знаменателем индекса затрат на производство выражает изменение затрат на производство за период, или изменение затрат на производство за счет изменения уровней себестоимости и объема продукции.

Исчисляется также структура затрат за отчетный и базисный периоды, а также отклонения в относительных величинах затрат, т.е. коэффициенты изменения по статьям затрат. Зная удельный вес каждой статьи в общей сумме затрат, можно определить меру влияния каждого элемента затрат на уровень себестоимости продукции.