3.9. Улучшение использования основных производственных фондов

Экстенсивное улучшение использования основных фондов предполагает:

увеличение времени работы действующего оборудования;

повышение удельного веса действующего оборудования в составе имеющегося на предприятии.

К важнейшим направлениям увеличения времени работы оборудования относятся: сокращение и ликвидация внутрисменных простоев оборудования; повышение коэффициента сменности; сокращение целодневных простоев оборудования.

Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Это достигается за счет технического совершенствования орудий труда, совершенствования технологии производства, модернизации действующего оборудования, повышения квалификации рабочих, интенсификации производства и т.п.

Факторы улучшения использования основных фондов можно сгруппировать по следующим направлениям:

- активизация научно-технического прогресса;

- совершенствование структуры основных фондов;

- сокращение возможных простоев оборудования;

- совершенствование организации производства и труда.

Вопросы для самоконтроля

-

Что понимается под основными фондами? Каким образом классифицируются основные фонды по видам?

-

Какое имущество предприятия относится к основным средствам, а какое - к амортизируемому имуществу?

-

В чем отличие между физическим и моральным износом основных фондов?

-

Как определяется износ основных фондов в стоимостном выражении?

-

Какие существуют виды стоимости основных фондов? Как определяется остаточная стоимость основных фондов? Будет ли начисляться амортизация на основные фонды, остаточная стоимость которых равна нулю?

-

Какие существуют способы начисления амортизации для бухгалтерского и налогового учета? Определите по графику амортизационных отчислений подход к их начислению.

-

Как определяется норма амортизации и годовая сумма амортизационных отчислений при линейном способе?

-

Какие показатели характеризуют уровень использования основных фондов. Является ли положительной тенденцией рост фондоотдачи?

-

Что понимается под производственной мощностью предприятия? Какие факторы влияют на производственную мощность?

-

Какая существует взаимосвязь между производственной мощностью и производственной программой предприятия?

-

В чем разница между интенсивным и экстенсивным улучшением использования основных фондов?

-

Каковы методы переоценки основных фондов?

4. Оборотные средства предприятия

|

Оборотные средства. Оборотные производственные фонты. Фонды обращения. Кругооборот оборотных средств. Материалоотдача. Материалоемкость. Норматив оборотных средств. Коэффициент оборачиваемости оборотных средств. Длительность оборота. Высвобождение оборотных средств. |

4.1. Сущность и состав оборотных средств

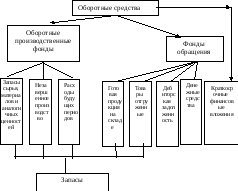

Оборотные средства – это денежные средства вложенные в оборотные производственные фонды и фонды обращения.

Оборотные средства представляют собой часть имущества предприятия, которая включает следующие элементы:

-

Запасы сырья, материалов и аналогичных ценностей (производственные запасы на складах).

-

Незавершенное производство.

-

Расходы будущих периодов.

-

Готовая продукция на складе.

-

Товары отгруженные.

-

Дебиторская задолженность.

-

Краткосрочные финансовые вложения.

-

Денежные средства.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные средства.

Под структурой оборотных средств понимают количественные соотношения отдельных элементов в объеме оборотных средств, выраженные в процентах к итогу.

По экономическому содержанию оборотные средства классифицируют на оборотные производственные фонды, фонды обращения и краткосрочные финансовые вложения (рисунок).

Классификация оборотных средств

Краткосрочные финансовые вложения – это вложение денежных средств на срок не более года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота оборотных средств: сферы производства и сферы обращения.

Кругооборот оборотных средств происходит по схеме:

Д–Т…П…Т1–Д1

где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – предметы труда, еще не вступивших в процесс производства, но уже имеющихся в распоряжении хозяйствующего субъекта (запасы сырья, материалов и аналогичных товарно-материальных ценностей для производства);

П – предметы труда, находящиеся в самом процессе производства, которые по мере обработки превращаются в готовую продукцию (незавершенное производство);

Т1 – готовая продукция, находящаяся в процессе реализации;

Д1 – денежные средства, полученные или ожидаемые к получению от продажи готовой продукции.

Таким образом, в своем движении оборотные средства проходят 3 стадии: снабжение (или складская) (Д–Т), производство (Т–П–Т1) и сбыт (или реализация) (Т1–Д1).

Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств. Время кругооборота складывается из времени нахождения оборотных средств в производстве и времени в обращении.

Итак, оборотные средства классифицируют:

по элементам;

по экономическому содержанию;

по источникам финансирования – на собственные (финансируемые за счет собственного капитала) и заемные;

по степени ликвидности – на абсолютно ликвидные (денежные средства на счетах и в кассе, а также ликвидные ценные бумаги), быстро реализуемые (дебиторская задолженности и краткосрочные финансовые вложения за минусом абсолютно ликвидных), медленно реализуемые (запасы сырья и материалов, незавершенное производство, готовая продукция и товары отгруженные), трудно реализуемые (расходы будущих периодов).