3.4. Амортизация основных фондов

Амортизация основных фондов – это объективный процесс постепенного перенесения стоимости основных фондов по мере их износа на себестоимость производимой с их помощью продукции.

Амортизация осуществляется в целях накопления средств для полного восстановления основных фондов.

Амортизационные отчисления – это часть стоимости основных фондов, включаемая в себестоимость продукции за определенный период времени.

Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции.

При расчете амортизационных отчислений используется норма амортизации.

Норма амортизации – это установленный в процентах от стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Теоретически норма амортизации должна рассчитываться по формуле:

![]() ,

(3.9)

,

(3.9)

где На – годовая норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, р.;

Фл – ликвидационная стоимость основных фондов, р.;

Тп – срок полезного использования (или амортизационный период), лет.

Срок полезного использования – период, в течение которого объект основных средств служит для выполнения целей деятельности организации. Срок полезного использования устанавливается налогоплательщиком самостоятельно с учетом статьи 258 Налогового кодекса и учетом классификации основных средств, утверждаемой Правительством РФ.

С теоретической точки зрения срок полезного использования должен совпадать с нормативным сроком службы объекта, но на практике, срок полезного использования часто устанавливается короче нормативного.

Необходимо отличать понятия «основные фонды» и «амортизируемое имущество».

Амортизируемое имущество - это имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. р. Данное имущество включает не только объекты основных средств, но и объекты нематериальных активов.

Амортизируемое имущество (в том числе и основные фонды) объединяются в следующие амортизационные группы:

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа – имущество со сроком полезного использования свыше 30 лет.

Амортизация не начисляется на основные фонды, потребительские свойства которых с течением времени не изменяются (например, земельные участки и объекты природопользования), а также на фонды, стоимостью до 40 тыс. р.

Амортизационные отчисления рассчитываются ежемесячно по основным фондам, числящимся на 1 число отчетного месяца. Амортизация по вновь поступившим основным фондам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим – заканчивается 1-го числа месяца, следующего за месяцем выбытия.

После полного переноса стоимости основных фондов на себестоимость готовой продукции начисление амортизации прекращается.

В мире известны четыре основных подхода к начислению амортизационных отчислений:

1) равномерный;

2) ускоренный;

3) замедленный;

4) производственный.

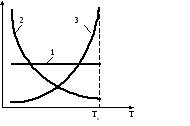

При равномерном подходе суммы амортизационных отчислений по месяцам эксплуатации объекта одинаковы (рисунок).

А

Графики сумм амортизационных отчислений

-

равномерный

-

ускоренный

-

замедленный

При ускоренном подходе в первые годы эксплуатации объекта суммы амортизационных отчислений больше, чем в последующие, а при замедленном подходе – наоборот.

|

Необходимо помнить о том, что способы начисления амортизации в бухгалтерском и налоговом учете предприятия могут не совпадать |

Ускоренная амортизация основных средств в бухгалтерском учете позволяет уменьшить налог на имущество (так как данный налог рассчитывается исходя их остаточной стоимости объекта), быстрее обновлять основные средства, уменьшить потери от морального и физического износа активной части основных средств.

Использование ускоренного подхода к начислению амортизации в налоговом учете позволяет уменьшить налог на прибыль в первые годы эксплуатации объекта.

При производственном способе сумма амортизационных отчислений зависит от объема продукции, произведенной на амортизируемом объекте.

В России для целей налогового учета используется только два метода начисления амортизации: линейный (соответствует равномерному способу) и нелинейный (соответствует ускоренному способу). При этом нелинейный способ нельзя использовать для объектов, входящих в восьмую, девятую и десятую амортизационные группы.

Для целей бухгалтерского учета в России используется четыре способа начисления амортизации по объектам основных средств:

линейный (аналогичен линейному для целей налогового учета);

способ уменьшения остатка;

способ списания стоимости пропорционально сумме чисел лет срока полезного использования (способ суммы чисел);

способ списания стоимости пропорционально объему продукции (производственный способ).

При линейном методе сумма амортизационных отчислений по всем месяцам эксплуатации объекта одинакова.

Расчет годовой суммы амортизации основных фондов линейным методом производится по формуле

![]() (3.10)

(3.10)

где А – сумма амортизационных отчислений, р.;

Фп – первоначальная стоимость объекта, р.;

На – норма амортизации, %.

Если проведена переоценка основных фондов, амортизационные отчисления рассчитываются исходя из восстановительной стоимости. Расчет амортизации по группе основных фондов может осуществляться исходя из среднегодовой стоимости.

Предприятия самостоятельно рассчитывают годовые нормы амортизации исходя из срока полезного использования основных фондов.

Годовая норма амортизации по каждому объекту определяется по формуле

![]() , (3.11)

, (3.11)

где Тп – срок полезного использования объекта, выраженный в годах.

Фактически норма амортизации отражает годовую величину износа основных средств, выраженную в процентах.

|

Пример. Рассчитать линейным способом годовую сумму амортизации токарного станка, первоначальная стоимость которого 120 тыс. р. Для токарного станка, отнесенного к третьей амортизационной группе, установленный предприятием срок полезного использования составляет 4 года. Решение: При сроке полезного использования 4 года:

|

При способе уменьшаемого остатка и способе суммы чисел годовые суммы амортизационных отчислений постепенно уменьшаются в течение срока полезного использования основных фондов.

Сумма амортизационных отчислений, начисляемых способом уменьшения остатков, рассчитывается по формуле

![]() , (3.12)

, (3.12)

где At – годовая сумма амортизации в t-м году, р.;

Фоt – остаточная стоимость основных фондов на начало t-го года, р.

Годовая норма амортизации при способе уменьшения остатков определяется по формуле

![]()

![]() (3.13)

(3.13)

где Тп- срок полезного использования объекта, выраженный в годах.

Итак, при способе уменьшения остатков рассчитывались годовые суммы амортизационных отчислений, а сумма амортизации за месяц определяется путем деления годовой суммы на двенадцать.

|

Пример. Рассчитать способом уменьшения остатков суммы амортизационных отчислений токарного станка в 1, 2, 3 и 4 годы его эксплуатации. Первоначальная стоимость станка 120 тыс. р. Срок полезного использования – 4 года. Решение: Годовая норма амортизации:

|

При способе списания пропорционально сумме чисел лет полезного использования годовая сумма амортизационных отчислений начисляется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Сумма амортизации способом суммы чисел рассчитывается по формуле

![]() , (3.14)

, (3.14)

где At-сумма амортизации в t-м году, р;

Фп- первоначальная стоимость основных фондов, р.;

Наt- норма амортизации в t-м году, %

Норма амортизации изменяется каждый год и определяется по формуле:

![]() (3.15)

(3.15)

где Наt- норма амортизации в t-м году, %;

Tп- срок полезного использования основных фондов, лет;

t- порядковый номер года, в котором начисляется амортизация.

|

Пример. Определить годовые суммы амортизационных отчислений способом суммы чисел для токарного станка, первоначальная стоимость которого 120 тыс. р. Решение.

|

При производственном способе сумма амортизационных отчислений рассчитывается по формуле

![]() ,

(3.16)

,

(3.16)

где At- годовая сумма амортизации в t-ом году, р.;

Vt- объем продукции, произведенный в t-ом году, шт;

V- предполагаемый объем продукции за весь срок полезного использования объекта основных средств, шт.

|

Пример. Рассчитать производственным методом годовую сумму амортизационных отчислений по токарному станку, первоначальная стоимость которого 120 тыс. р. За срок полезного использования предприятие предполагает с помощью данного станка выпустить 2000 единиц продукции. В отчетном году было выпущено180 единиц продукции. Решение.

A= |