3. Авансовый отчет подотчетника

Подотчетные суммы выдаются на определенные цели, и когда выполнение этих целей будет подтверждено соответствующими документами, средства списываются с дебета счета 372. Расходы можно учесть и на счете 39 "Расходы будущих периодов" в том случае, если командировка была связана с заключением договоров. Учтенные на счете 39 расходы будут приняты к учету лишь тогда, когда наступит учетный период, к которому относится заключенный договор.

Авансовые отчеты подотчетных лиц вводятся в систему документом, который так и называется - Авансовый отчет. Его можно найти по адресу Касса > Авансовый отчет. Заполнение реквизитов шапки документа выглядит достаточно очевидным. Единственное, на что следует сейчас обратить внимание - это реквизит Склад. Он нужен в том случае, если подотчетное лицо занималось покупкой ТМЦ, которые, в итоге попали на склад, заданный данным реквизитом.

Документ имеет несколько табличных частей. Рассмотрим их заполнение.

На рис. 5 вы можете видеть форму документа Авансовый отчет закладка Авансы.

Рис. 5. Форма документа Авансовый отчет закладка Авансы.

В

табличной части Авансы

отражается сумма авансов, полученных

подотчетным лицом. В частности, в данной

табличной части вносится информация

об РКО, которым были выданы денежные

средства. Причем, помимо РКО в данном

табличном поле может отражаться

информация либо о платежном ордере на

списание денежных средств, либо об

исходящем платежном поручении, либо -

о расходном кассовом ордере. Ранее мы

подробно не рассматривали заполнение

полей, которые требуют указание типа

содержимого перед выбором. Такие поля

после создания пустой строки табличной

части, имеют элемент поля

![]() ,

нажав которую вы увидите список доступных

документов (рис. 6), где мы выберем тот

РКО, которым оформлялась выдача денег.

,

нажав которую вы увидите список доступных

документов (рис. 6), где мы выберем тот

РКО, которым оформлялась выдача денег.

Рис. 6. Выбор типа данных, соответствующего типу документа, по которому денежные средства выплачены подотчетному лицу

В нашем случае деньги выплачивались с помощью РКО, его мы и выбираем при указании типа данных.

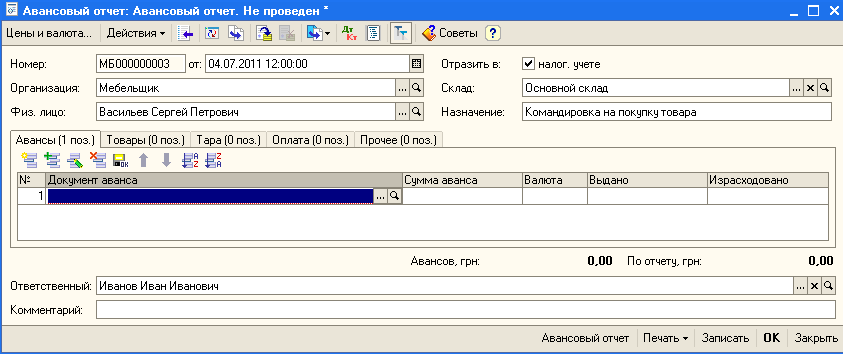

На рис. 7 вы видите заполненную табличную часть Авансы и заполненные реквизиты шапки документа. Напомним, что денежные средства в размере 500 гривен выданы подотчетному лицу Васильеву Сергею Петровичу на командировочные расходы. Он отправляется в командировку на один день.

Рис. 7. Заполненная форма документа Авансовый отчет закладка Авансы.

В табличной части Товары отражаются суммы, затраченные на покупку товара.

В справочник Номенклатура в группу Товары занесите новый элемент Ручка мебельная Р1 (рис. 7).

Рис 7. Элемент Ручка мебельная Р1 в группе Товары

Заполним реквизит Номенклатурная группа.

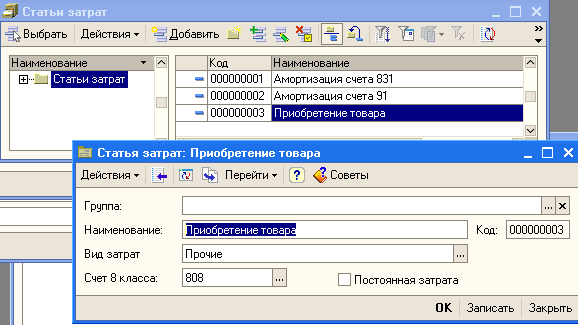

Заполним реквизит Статья затрат.

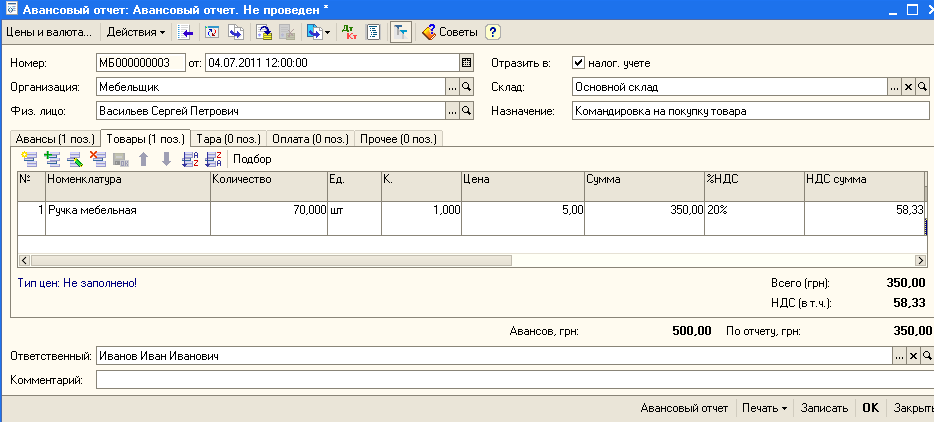

Расходы на приобретение товаров и материалов для нужд организации отражаются на вкладке Товары. Она содержит соответствующую табличную часть, заполнение которой приведено на рис. 8.

Покупка материалов - номенклатурная позиция Ручки мебельные Р1 70 шт. по 5 грн, в т.ч. НДС 20% от поставщика ООО "Рассвет" (на основании Договора №1), счет-фактура №23 от 03.07.2011, материалы поступили на Основной склад.

продолжение документа

Рис.

8.

Авансовый отчет, вкладка Товары

Рис.

8.

Авансовый отчет, вкладка Товары

Получим сообщение:

Откроем договор контрагента Рассвет и откорректируем счета учета.

Табличная часть Товары достаточно объемная - так, здесь нужно указать информацию о поставщике, о документе-основании для расхода денежных средств, о наличии счета-фактуры, о счетах учета приобретенных объектов.

Вкладка Оплата содержит сведения об оплатах поставщикам, которые не связаны с приобретением товаро-материальных ценностей.

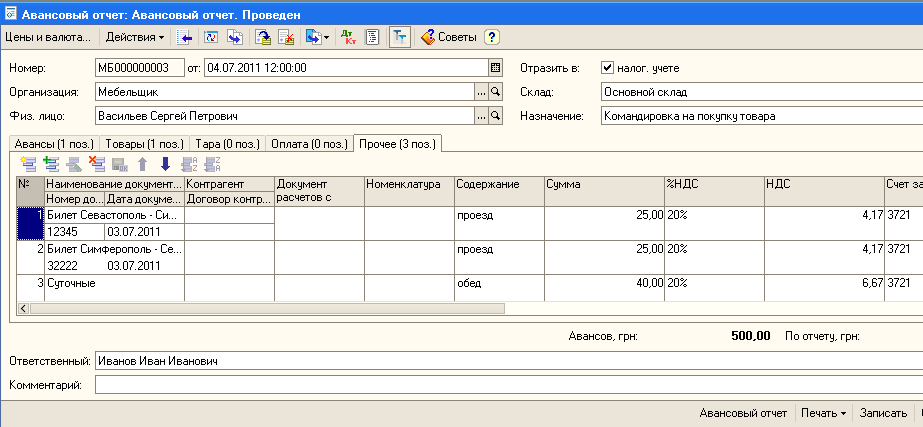

Рассмотрим прочие расходы, которые Васильев С.П. собирается отразить в авансовом отчете (суммы здесь приведены условные - в реальности, например, размер суточных определяется особым образом - обычно, в соответствии с приказом руководителя организации или по существующим нормам).

В нашем случае прочие расходы:

-

Стоимость проезда из г. Севастополя в город Симферополь – 25 грн., в т.ч. НДС 20% (подтверждающий документ - билет №12345);

-

Стоимость проезда из г. Симферополя в г. Севастополь – 25 грн.., в т.ч. НДС 20% (подтверждающий документ - билет №32322);

-

Суточные – 40 грн.

Вкладка Прочее содержит информацию о прочих затратах подотчетного лица. В частности - о командировочных расходах. На рис. 9 вы можете видеть заполненную вкладку Прочее.

Сюда нужно ввести информацию обо всех командировочных затратах, указать документы-основания для принятия затрат к учету, так же информацию о контрагентах, о счетах-фактурах, о ставке НДС, а так же - о счетах затрат, на которые следует относить приведенные в табличной части затраты с указанием необходимой аналитики, а так же счет учета.

Продолжение

Рис. 9. Авансовый отчет, вкладка Прочее

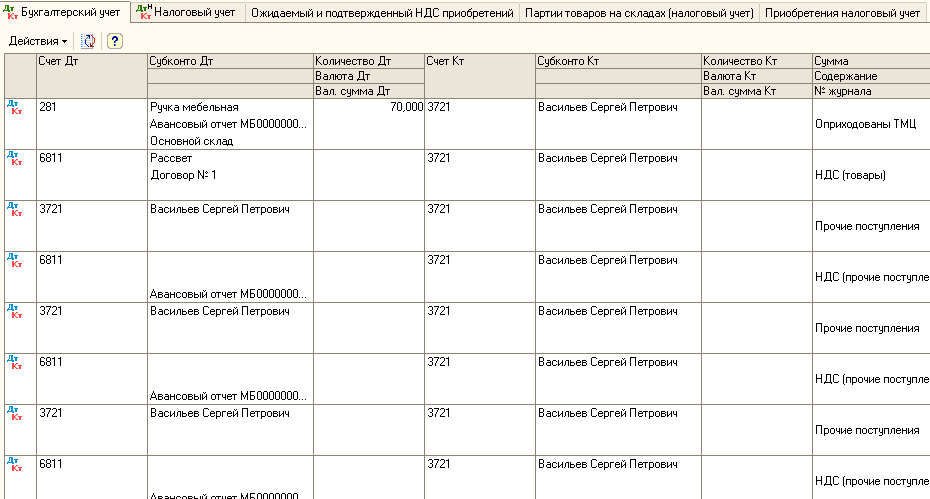

После проведения документ формирует необходимые проводки. В частности, делаются записи по дебету счетов, на которые относят расходы и по кредиту счета 372. (рис. 10).

Рис. 10. Результат проведения документа Авансовый отчет