1. Основные средства ( девять групп)

|

Код счета |

Группа |

Код субсчета |

Название субсчета |

|

10 «Основные средства». |

1 |

101 |

Земельные участки. |

|

2 |

102 |

Капитальные расходы на улучшение земель, не связанные со строительством |

|

|

3 |

103 |

Здания , сооружения и передающие устройства . |

|

|

4 |

104 |

Машины и оборудование. |

|

|

5 |

105 |

Транспортные средства. |

|

|

6 |

106 |

Инструменты, приборы, инвентарь (мебель). |

|

|

7 |

107 |

Животные |

|

|

8 |

108 |

Многолетние насаждения. |

|

|

9 |

109 |

Прочие основные средства. |

2. Прочие необоротные материальные активы ( семь групп)

|

11 «Прочие необоротные материальные активы»

|

1 |

111 |

Библиотечные фонды. |

|

2 |

112 |

Малоценные необоротные материальные активы. |

|

|

3 |

113 |

Временные (нетитульные) сооружения. |

|

|

4 |

114 |

Природные ресурсы. |

|

|

|

5 |

115 |

Инвентарная тара. |

|

6 |

116 |

Предметы проката. |

|

|

7 |

117 |

Прочие необоротные материальные активы. |

|

Групи |

Мінімально допустимі строки корисного використання, років |

|

|

група 1 - земельні ділянки |

|

|

|

група 2 - капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

15 |

|

|

група 3 - будівлі, |

20 |

|

|

споруди, |

15 |

|

|

передавальні пристрої |

10 |

|

|

групу 4 – машини та обладнання |

5 |

|

|

з них: |

|

|

|

електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом) інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (у тому числі стільникові),мікрофони і рації, вартість яких перевищує 2500 гривень. |

2 |

|

|

група 5 - транспортні засоби |

5 |

|

|

група 6 - інструменти, прилади, інвентар (меблі) |

4 |

|

|

група 7 - тварини |

6 |

|

|

група 8 - багаторічні насадження |

10 |

|

|

група 9 - інші основні засоби |

12 |

|

|

група 10 - бібліотечні фонди |

|

|

|

група 11 - малоцінні необоротні матеріальні активи |

|

|

|

група 12 - тимчасові (нетитульні) споруди |

5 |

|

|

група 13 - природні ресурси |

|

|

|

група 14 - інвентарна тара |

6 |

|

|

група 15 - предмети прокату |

5 |

|

|

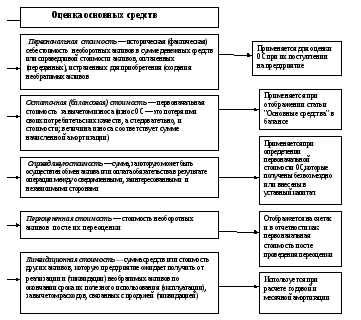

Виды оценки основных

срдств представлены на следующем

рисунке. |

7 |

|

Общая схема

учета основных средств представлена

на рисунке

Построение синтетического и аналитического учета ОС.

Первичные документы по учету основных средств утверждены приказом Министерства статистики Украины от 29.12.95 г. № 352.

Перечень типичных форм первичной документации, которыми оформляют операции движения основных средств, приведен в табл. 1.3

Таблица 1.3 - Первичные документы по учету основных средств

|

Типовая форма |

Название документа |

Примечания |

|

1 |

2 |

3 |

|

03-1 |

Акт приема-передачи (внутреннего перемещения) основных средств |

Составляется на каждый объект отдельно, а на несколько - лишь, когда объекты однотипны, имеют одинаковую стоимость и приняты одновременно на ответственное хранение одного и того же лица |

|

03-2 |

Акт приема-сдачи отремонтированных, реконструированных и модернизируемых объектов |

Отмечаются техническая характеристика и первоначальная стоимость объекта. Актом такой формы оформляется принятие завершенных работ после достройки, реконструкции или модернизации основных средств |

|

03-3 |

Акт на списание основных средств |

После ликвидации основных средств и составления актов на списание основных средств первый экземпляр передается в бухгалтерию, где на его основании делается запись в инвентарном списке основных средств |

|

03-5 |

Акт об установке, пуск и демонтаж строительной машины |

Составляется при установке, запуске и демонтаже строительной машины, которая взята напрокат. Подписывается представителем проката машин и механиком строительного участка |

|

03-6 |

Инвентарная карточка учета основных средств |

Осуществляются записи на основании актов приемки-передачи основных средств и акта на списание основных средств, в случаях: для учета отдельных объектов основных средств, для группового учета однотипных объектов основных средств, которые поступили в эксплуатацию в одном календарном месяце и имеют одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. Как правило, заполняется в одном экземпляре и находится в бухгалтерии. |

|

ОЗ-7 |

Описьинвентарных карточек по учету основных средств |

Применяется для регистрации инвентарных карточек. Эта форма составляется в одном экземпляре в бухгалтерии |

|

О3-8 |

Карточка учета движения основных средств |

Применяется для учета движения основных средств по классификационным группам. Открывается а бухгалтерии в одном экземпляре |

|

03-9 |

Инвентарный список основных средств |

Применяется в местах эксплуатации основных средств для учета каждого объекта закрепленного за материально ответственными лицами. Данные, которые содержатся в этой форме, должны быть тождественными с записями в инвентарных карточках учета основных средств

|

Все первичные документы, которыми оформляются операции движения основных средств, составляются и подписываются членами комиссии, назначенной распоряжением (приказом) руководителя предприятия.

В аналитическом учете основные средства учитываются в натуральном выражении по инвентарным объектом.

Каждому вновь принятому в эксплуатацию объекту предоставляется инвентарный номер, который отражается на нем путем прикрепления металлического жетона, нанесения краской или насечки. Нумерация указывается во всех первичных документах и регистрах бухгалтерского учета.