Тема 2. Учет основных средств( 4год.) Лекция1( 2год) План:

-

Признание, классификация и оценка основных средств.

-

Учет поступления основных средств.

-

Амортизация основных средств

-

Положение (стандарт) бухгалтерского учета 2 « Баланс», утв. приказом Министерства финансов Украины № 87 от 31.03.99г.

-

Положение (стандарт) бухгалтерского учета 7 « Основные средства», утв. приказом Министерства финансов Украины № 92 от 27.02.2000 г.

-

П(С)БУ 27 « Необоротные активы, предназначенные для продажи, и прекращенная деятельность».

-

Методические рекомендации по бухгалтерскому учету основных средств, утв. приказом МФУ от 30.09.2003г. № 561 с изменениями и дополнениями.

-

Инструкция по инвентаризации основных средств, нематериальных активов, товарно- материальных ценностей, денежных средств и документов и расчетов, утвержденная приказом МФУ от 11.08.94г.№ 69, с изменениями и дополнениями.

Вопрос 1 Признание, классификация и оценка основных средств

Основные средства – материальные активы, с ожидаемым сроком полезного использования более одного года ( или в течение операционного цикла, если он более года), которые предприятие содержит в целях:

- использования в процессе производства, поставки товаров, предоставления услуг, сдачи в аренду другим лицам;

- осуществления административных и социально- культурных функций.

Методологические основы формирования в БУ информации об основных средствах и других необоротных материальных активах, а также раскрытие этой информации в финансовой отчетности определяются нормами П(С) БУ 7 “Основные средства».

Единицей учета основных средств является инвентарный объект.

Объект основных средств – это:

- законченное устройство со всеми приспособлениями и принадлежностями к нему;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно соединенных предметов одного или разного предназначения, имеющий общие приспособления для обслуживания, управления и единый фундамент, в результате чего каждый предмет может выполнять свою функцию только в составе комплекса, а не самостоятельно, что позволяет комплексу выполнять определенную работу;

- часть объекта основных средств, если она имеет срок полезного использования другой, нежели другие части

Цели учета ОС:

-

Правильно определение первоначальной стоимости объектов ОС.

-

Своевременное документальное отражение в учетных регистрах информации о наличии и движении ( поступление, выбытие и перемещение) объектов с учетом их принадлежности предприятию;

-

Начисление амортизации с помощью методов, утвержденных учетной политикой предприятия;

-

Определение степени изношенности объектов ОС;

-

Определение расходов на их содержание и восстановление;

-

Обеспечение контроля за их сохранностью;

-

Обеспечение правильного учета арендных операций объектов ОС.

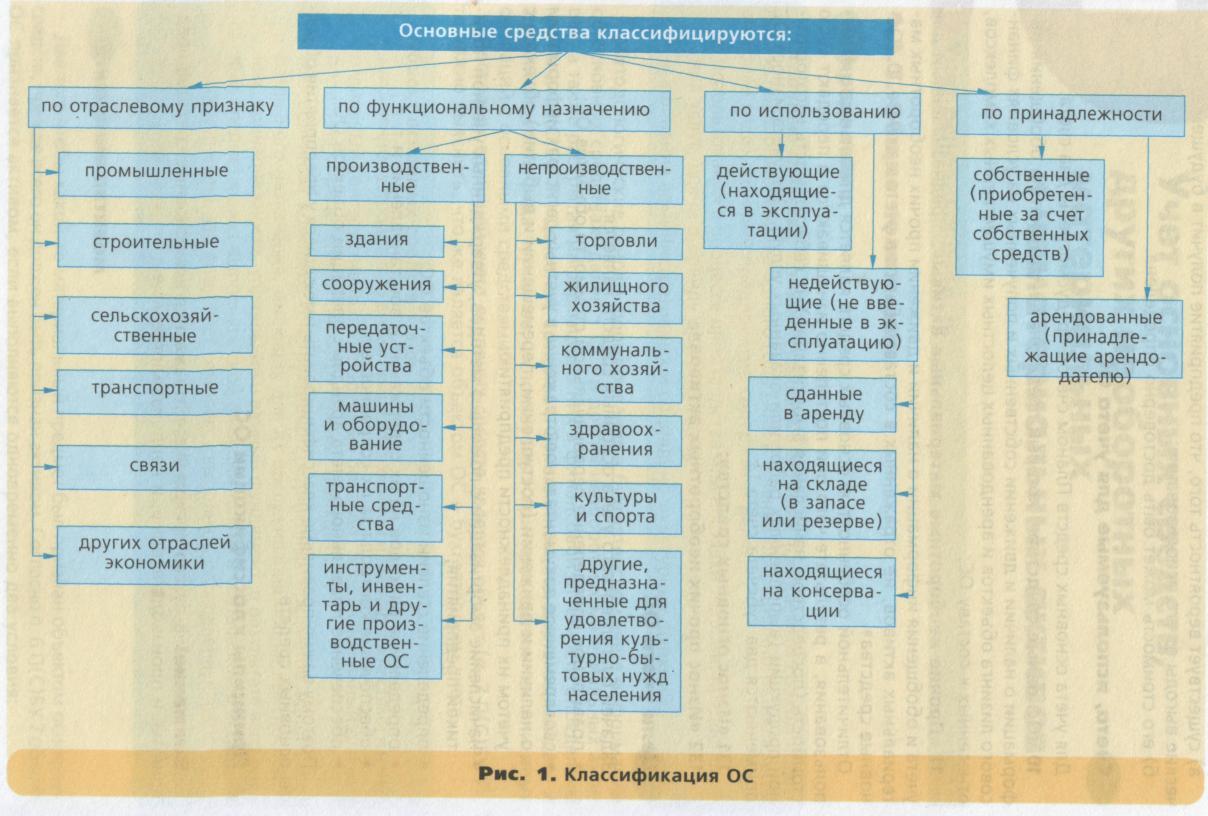

Классификация основных средств

Важно правильно классифицировать имеющиеся у предприятия объекты основных средств .По экономическому содержанию основные средства классифицируются следующим образом ( рисунок 1).

В зависимости от целевого назначения и характера выполняемых функций, а также для целей ведения БУ, ОС подразделяются на группы ( п. 5 П(С)БУ 7).