Лабораторна робота № 3 Автокореляція похибок. Метод ейткена

Класична

модель множинної регресії припускає,

що похибки

![]() - це незалежні випадкові величини з

нульовим середнім і постійною дисперсією.

Проте при застосуванні регресійних

моделей на практиці часто зустрічається

порушення класичної моделі: похибки

виявляються автокорельованими (тобто

пізніші значення

- це незалежні випадкові величини з

нульовим середнім і постійною дисперсією.

Проте при застосуванні регресійних

моделей на практиці часто зустрічається

порушення класичної моделі: похибки

виявляються автокорельованими (тобто

пізніші значення

![]() залежать від попередніх). У разі

присутності автокореляції оцінки

параметрів класичної моделі множинної

регресії втрачають свої статистичні

властивості, коваріаційна матриця є

зміщеною відносно істинної коваріаційної

матриці, оцінка дисперсії похибок теж

є зміщеною. Позбавитися автокореляції

можна декількома способами:

залежать від попередніх). У разі

присутності автокореляції оцінки

параметрів класичної моделі множинної

регресії втрачають свої статистичні

властивості, коваріаційна матриця є

зміщеною відносно істинної коваріаційної

матриці, оцінка дисперсії похибок теж

є зміщеною. Позбавитися автокореляції

можна декількома способами:

-

можна спробувати змінити специфікацію моделі так, щоб усунути автокореляцію (наприклад, ввести додатковий регресор).

-

вибрати такий метод оцінювання, які враховує автокореляцію і дає найточніші оцінки параметрів для цього випадку (метод Ейткена).

Використовувати

перший підхід важко, тому найчастіше

застосовують другий підхід. Значення

![]() можуть складним чином залежати від,

можуть складним чином залежати від,

![]() і т.д., але ми будемо розглядати тільки

найпростіший випадок – автокореляцію

першого порядку -

і т.д., але ми будемо розглядати тільки

найпростіший випадок – автокореляцію

першого порядку -

![]() ,

де

,

де

![]() - авторегресійний параметр (коефіцієнт

кореляції), а

- авторегресійний параметр (коефіцієнт

кореляції), а

![]() - незалежні випадкові величини.

- незалежні випадкові величини.

Перш

ніж знаходити цей параметр, необхідно

переконатися, що похибки схильні до

автокореляції. Для цього використовується

тест Дарбіна-Уотсона (d-тест).

Нульова

гіпотеза припускає відсутність

автокореляції (![]() ).

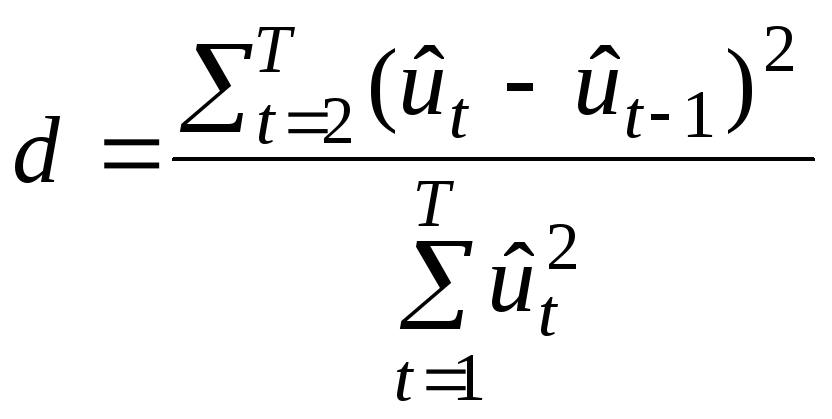

d-статистика

Дарбіна-Уотсона

обчислюється таким чином: спочатку

методом найменших квадратів оцінюємо

значення параметрів регресії, потім

знаходимо оцінки похибок, які називаються

помилками:

).

d-статистика

Дарбіна-Уотсона

обчислюється таким чином: спочатку

методом найменших квадратів оцінюємо

значення параметрів регресії, потім

знаходимо оцінки похибок, які називаються

помилками:

![]() .

(у матричній формі

.

(у матричній формі

![]()

![]() )

і обчислюємо значення статистики по

формулі:

)

і обчислюємо значення статистики по

формулі:

(3.1)

(3.1)

Критичні значення d-статистики Дарбіна-Уотсона приведені в таблицях, у випадку з К=2 і Т=8:

при

![]() ,

,

при

![]() .

.

У випадку коли К=2 і Т=10:

при![]() ,

,

при![]() ,

,

Правила прийняття і відхилення гіпотези:

![]()

![]()

Якщо

розрахункове значення

![]() -

критерію попадає в область від 0 до

-

критерію попадає в область від 0 до![]() ,

чи від

,

чи від

![]() ,

то можна зробити висновок, що автокореляція

похибок в моделі присутня. Якщо

розрахункове значення

,

то можна зробити висновок, що автокореляція

похибок в моделі присутня. Якщо

розрахункове значення

![]() -

критерію попадає в область

-

критерію попадає в область

![]() до

до

![]() ,

чи від

,

чи від

![]() до

до

![]() ,

то не можна зробити висновок про наявність

в моделі автокореляції. Якщо розрахункове

значення

,

то не можна зробити висновок про наявність

в моделі автокореляції. Якщо розрахункове

значення

![]() -

критерію попадає в середню область, то

автокореляції в моделі немає.

-

критерію попадає в середню область, то

автокореляції в моделі немає.

Нульова гіпотеза припускає, що автокореляції немає, тобто, щоб зробити висновок про наявність автокореляції, потрібно, щоб значення статистики потрапило в критичну область, в нашому випадку (К=2 і Т=8) значення повинне бути або від 0 до 0.76, або від 3.33 до 4. При попаданні значення статистики в область від 0.76 до 1.33 (від 2.67 до 3.33) ми не можемо зробити висновок щодо автокореляції, і нарешті при значеннях від 1.33 до 2.67 можна стверджувати, що автокореляції немає.

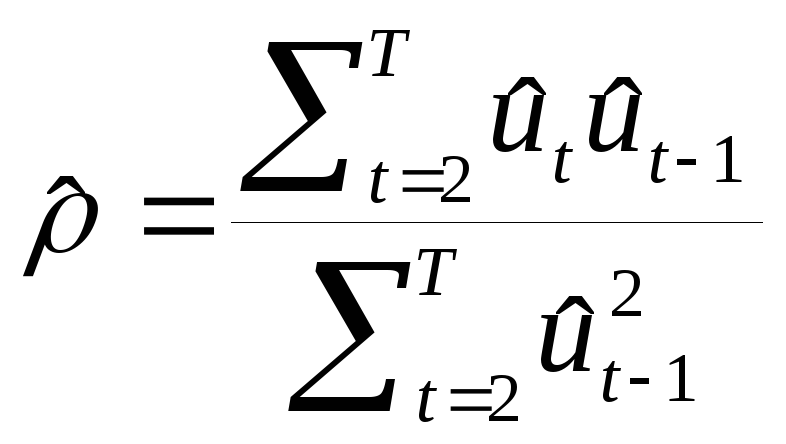

Якщо

проведений тест показав, що авторегресія

є, то оцінюємо коефіціент кореляції

![]() по формулі:

по формулі:

(3.2)

(3.2)

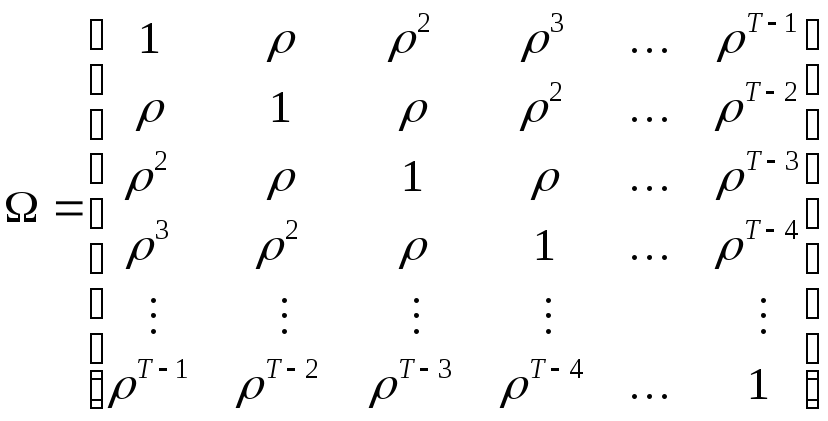

Метод

Ейткена можна виконати шляхом побудови

допоміжної матриці ,

яка входить як множник у формули

узагальненого МНК (![]() ).

).

По методу Ейткена оцінити параметри моделі можн за формулою:

![]() (3.3)

(3.3)

Якщо відхилення є авторегресійним процесом першого порядку, то матриця має наступний вигляд:

(3.4)

(3.4)

де

![]() - авторегресійний параметр (коефіцієнт

кореляції).

- авторегресійний параметр (коефіцієнт

кореляції).