2.4 Оцінка діяльності підприємства за основними фінансовими показниками. Кореляційно-регресійний аналіз за статтями витрат

Склавши порівняльні аналітичні баланси можна отримати такі важливі характеристики (показники), які описують фінансово-майнове становище підприємства. До них відносять такі:

1. Загальна вартість майна підприємства, яка дорівнює підсумку (валюті) активу балансу (рядок 280). За аналізуємі періоди вони наведені у таблиці 2.5.

2. Вартість необоротних засобів (активів), яка дорівнює підсумку першого розділу активу баланса (рядок 080) (див. табл. 2.7).

3. Вартість мобільних (оборотних) активів – сума другого розділу активу баланса (рядок 260) – таблиця 2.8.

Таблиця 2.6 – Загальна вартість майна підприємства, тис. грн.

|

Роки |

||

|

2008 |

2009 |

2010 |

|

Середньорічна вартість |

||

|

123,514 |

140,711 |

132,534 |

Таблиця 2.7 – Вартість необоротних активів, тис.грн.

|

Роки |

||

|

2008 |

2009 |

2010 |

|

Середньорічна вартість |

||

|

121,158 |

138,760 |

131,669 |

Таблиця 2.8 – Вартість мобільних (оборотних) активів, тис.грн.

|

Роки |

||

|

2008 |

2009 |

2010 |

|

Середньорічна вартість |

||

|

2,354 |

1,948 |

0,862 |

Дані таблиць 2.6, 2.7, 2.8 свідчать, що вартість майна підприємства за роки, що аналізується практично не змінилась і це говорить про те, що майнове становище підприємства хоч і не поліпшилось, але й не погіршилось. Але питома вага необоротних активів у структурі сукупних активів дуже велика (відповідно 98%, 99%, 99% - мається на увазі середньорічна). Вважається, що підприємство має «важку» структуру активів, коли частка необоротних активів становить більше ніж 40% [19]. Це свідчить про значні накладні витрати (расходи) та високу чутливість до зміни виручки. В свою чергу «легка» структура (менше 40%) свідчить про мобільність майна підприємства. При цьому слід відмітити, що по зрівнянню з попередніми у останьому періоді (2010) частка необоротних активів у майні підприємства збільшилась 99,38%. Такі зміни не сприяють прискоренню оборотності.

Вартість оборотних активів у 2009 році по зрівнянню з 2008 роком дещо зменшилась (з 2,35 до 1,95), що може вказувати на відсутність розширення відтворювального виробничого процесу. Окрім того, й за величиною їх частка дуже мала у майновій структурі. Але, слід визначити, що на кінець 2008 року з'явився підйом рівня їх питомої ваги до 2,07% (з 1,68 на початку року). Тобто становище з оборотними активами перед 2009 р. на підприємстві покращало. Проте, ця тенденція не залишилась у 2009 та 2010 роках. Оскільки у 2009 році спостерігаємо про падіння питомої ваги мобільних засобів на кінець періоду до 0,66% проти 2,07% на початку періода, то можна говорити про негативну тенденцію загального стану оборотних засобів.

Таким чином, загальна картина поведінки оборотних засобів може свідчити про звуження виробництва.

Це можна помітити і прослідивши динаміку грошових коштів. Позитивну їхню зміну бачимо лише на кінець 2010 року.

Так, із таблиць 2.3 – 2.5 виходить, що грошові кошти які характеризують ступінь ліквідності малі як за абсолютною величиною так і у структурі майна – 0,00% у 2008 р. до 0,003 – у 2009, не змінилась суттєво ситуація і у 2010 році.

Суттєвий вплив на фінансовий стан підприємства має становище виробничих запасів, дані про які наводимо в таблиці 2.9.

Таблиця 2.9 – Динаміка виробничих запасів, тис.грн.

|

Роки |

|||||

|

2008 |

2009 |

2010 |

|||

|

На початок |

На кінець |

На початок |

На кінець |

На початок |

На кінець |

|

644 |

2378 |

2378 |

828 |

828 |

705 |

У нашому випадку вартість виробничих запасів коливається як у абсолютному виразі (див. табл. 2.9), так і у відносному (у структурі), хоча у 2009 році вона суттєво знизилась і це говорить про активізацію комерційної діяльності підприємства.

У цілях нормального процесу виробництва і збуту продукції запаси повинні бути оптимальними. Накопичення великих запасів свідчить про падіння активності підприємства, уповільнення оборотності обігових коштів. В той же час нестача запасів також впливає на фінансовий стан підприємства, тому, що скорочується виробництво продукції і зменшується суми прибутку. Тобто зростання вартості запасів повинно супроводжуватись не меншим зростанням оборотності обігових коштів.

Аналізуючи майнове становище підприємства необхідно оцінити стан використовуємих основних засобів. Для цього розраховуємо:

-

коефіцієнт зносу;

-

коефіцієнт оновлення;

-

коефіцієнт вибуття.

Коефіцієнт зносу основних засобів характеризує частку вартості основних засобів, списану на затрати у попередніх періодах, у первісній вартості і розраховується за формулою:

|

|

(2.1) |

Розрахунки відповідно рокам зводимо у таблицю 2.10.

Таблиця 2.10 – Динаміка коефіцієнтів зносу підприємства Микитівська дистанція колії

|

Роки |

||

|

2008 |

2009 |

2010 |

|

0,75 |

0,76 |

0,78 |

Доповненням цього показника до 100% (або одиниці) є коефіцієнт годності основних засобів. Не важко помітити що цей коефіцієнт відповідно буде становити: Кг.о.з = 25; 24; 22. Вважається, що значення Кзн>0,5 (або Кг.о.з<0,5) є небажаним. Визначимо при цьому, що на підприємстві ці показники мають небажаний результат, а це означає, що основні засоби постійно, з кожним роком погіршують свій стан. Можна також свідчити, що значення цього коефіцієнта у останніх періодах збільшилось. Це говорить про те, що знизився коефіцієнт годності, і про те, що на підприємстві не приділяють достатньої уваги до обновлення і реновації своїх основних засобів.

Рисунок 2.3 – Динаміка коефіціента зносу основних фондів підприємства

Коефіцієнт оновлення основних засобів. Він визначає частину основних засобів від існуючих на кінець звітнього періду, яка становить нові основні засоби і розраховується за формулою:

|

|

(2.2) |

Результати розрахунків заносимо в таблицю 2.11

Таблиця 2.11 – Динаміка коефіцієнта оновлення

|

Роки |

||

|

2008 |

2009 |

2010 |

|

0,66 |

0,056 |

0,043 |

Таблиця свідчить, що падіння рівня оновлення основних засобів у 2009 році становило 5% у порівняння з 2008 р. – 66%. Не покращилася ситуація і у 2010 році, тобто це свідчить про постійний знос основних засобів, як моральний, так і фізичний.

Рисунок 2.4 – Динаміка коефіціента оновлення основних фондів підприємства

Наведені в пасиві балансу дані дозволяють визначити, які зміни стались у структурі власного і позикового капіталу, скільки залучено у обіг підприємства довгострокових і короткострокових коштів, тобто пасив показує, звідкіля надійшли кошти, спрямовані на формування майна підприємства.

Фінансовий стан підприємства багато в чому залежить від того, які засоби воно має у своєму розпорядженні і куди вони вкладені.

Необхідність у власному капіталі (розділ 1 пасиву) обумовлена вимогами самофінансування підприємств. Але й повна відмова від залученого капіталу успіху у фінансово-господарській діяльності не приносить і взагалі, не має рації. Залучаючи позикові кошти підприємство може підвищити рентабельність власного капіталу. Таким чином, мова може йти про оптимальне співвідношення власного і залученого капіталу, від якого й залежить багато в чому фінансовий стан підприємства.

При аналізі джерел формування майна підприємства розглядаємо абсолютні та відносні зміни у власних і залучених засобах.

При цьому відповідаємо на такі питання, як:

-

які кошти (власні чи залучені) є основним джерелом формування активів підприємства;

-

який напрямок зміни частки власного капіталу (фактичного за вилученням збитків і заборгованостей замовників) у структурі пасивів баланса за аналізуємий період.

Оцінку фінансової усталеності (стійкості) підприємства проводимо, користуючись методикою [3, с.298-309] і визначаючи відповідні коефіцієнти так звані фінансові:

-

концентрації власного капіталу (коефіцієнт автономії);

-

концентрації залученого капіталу;

-

фінансової стабільності;

-

співвідношення залучених і власних коштів;

-

фінансового лівереджу;

-

платоспроможності;

-

рівня рентабельності власного капіталу.

Для визначення оцінки фінансової стійкості підприємства скористуємось даними фінансової звітності (Баланс форма № 1 (табл. 2.3 – 2.5) і Звіт про фінансові результати форма № 2 підприємства «Микитівська дистанція колії».

Для визначення вищевказаних коефіцієнтів користуємось кодами рядків і відповідними сумами статей Актива і Пасива Балансу.

1.Коефіцієнт концентрації власного капіталу (коефіцієнт автономії) визначаємо за формулою:

|

|

(2.3) |

де ВК – власний капітал (ряд 380 Пасиву Баланса)

ГЗ – балансова вартість господарських засобів (ряд 280 Активу)

Результати розрахунків зводимо у таблиці 2.12.

Таблиця 2.12 – Динаміка зміни коефіцієнта автономії

|

Роки |

||

|

2008 |

2009 |

2010 |

|

Середньорічний рівень |

||

|

0,747 |

0,734 |

0,767 |

Нормативне

значення

![]() ,

і дані таблиці 2.11 вказують на те, що

підприємство забезпечено власним

капіталом більш ніж на 50% (77%) наявності

господарських засобів (активів), тобто

має ще й запас, у динаміці постійна

тенденція до збільшення рівня власного

капітала (з 0,747 у 2008 до 0,767 у 2002 році).

,

і дані таблиці 2.11 вказують на те, що

підприємство забезпечено власним

капіталом більш ніж на 50% (77%) наявності

господарських засобів (активів), тобто

має ще й запас, у динаміці постійна

тенденція до збільшення рівня власного

капітала (з 0,747 у 2008 до 0,767 у 2002 році).

2. Коефіцієнт концентрації залученого капіталу визначається за формулою:

|

|

(2.4) |

де ЗК - сума залученого капіталу (ряд. 480 усього за розділом III + ряд.620 усього за розділом IV Пасиву балансу).

Дані розрахунків зводимо в таблицю 2.13.

Таблиця 2.13 – Динаміка зміни коефіцієнта концентрації залученого капіталу

|

Роки |

|||||

|

2008 |

2009 |

2010 |

|||

|

На початок |

На кінець |

На початок |

На кінець |

На початок |

На кінець |

|

0,197 |

0,295 |

0,295 |

0,232 |

0,232 |

0,158 |

|

Середньорічний рівень |

|||||

|

0,246 |

0,263 |

0,195 |

|||

За

нормативом

![]() ,

і рівень фактичного коефіцієнту

концентрації залученого капіталу на

підприємстві та його динаміка має

тенденцію до постійного зниження, тобто

поточний залучений капітал (поточі

обов'язки) коливається від 24,6% до 19,5% до

наявних господарських засобів.

,

і рівень фактичного коефіцієнту

концентрації залученого капіталу на

підприємстві та його динаміка має

тенденцію до постійного зниження, тобто

поточний залучений капітал (поточі

обов'язки) коливається від 24,6% до 19,5% до

наявних господарських засобів.

Рисунок 2.5 – Динаміка коефіціента концентрації залученого капіталу підприємства

3.Коефіцієнт фінансової стабільності визначаємо як співвідношення власного капіталу і позикових коштів за формулою:

|

|

(2.5) |

Результати у таблиці 2.14.

Таблиця 2.14 – Динаміка коефіцієнта фінансової стабільності

|

Роки |

|||||

|

2008 |

2009 |

2010 |

|||

|

На початок |

На кінець |

На початок |

На кінець |

На початок |

На кінець |

|

4,029 |

2,362 |

2,362 |

3,304 |

3,304 |

5,299 |

|

Середньорічний рівень |

|||||

|

3,195 |

2,833 |

4,301 |

|||

Нормативне

значення

![]() .

Одержані фактичні результати підтверджують

фінансову стабільність підприємства

і треба відмітити, що у цьому напрямку

фінансове становище дещо покращалось

у 2010 році у порівнянні з 2009. Це говорить,

про сприятливу тенденцію у динамиці, і

якщо у подальшому вона буде зберігатися,

то виключається можливість втрати

фінансової стабільності, що також

говорить про збільшення рентабельності

власного капіталу.

.

Одержані фактичні результати підтверджують

фінансову стабільність підприємства

і треба відмітити, що у цьому напрямку

фінансове становище дещо покращалось

у 2010 році у порівнянні з 2009. Це говорить,

про сприятливу тенденцію у динамиці, і

якщо у подальшому вона буде зберігатися,

то виключається можливість втрати

фінансової стабільності, що також

говорить про збільшення рентабельності

власного капіталу.

4. Коефіцієнт співвідношення залучених і власних засобів визначаємо за формулою:

|

|

(2.6) |

Неважко побачити, що значення цього коефіцієнта величина зворотня попередньому коефіцієнту фінансової стабільності, тобто

|

|

(2.7) |

Результати розрахунків у таблиці 2.15.

Таблиця 2.15 – Коефіцієнт співвідношення залучених і власних засобів

|

Роки |

|||||

|

2008 |

2009 |

2010 |

|||

|

На початок |

На кінець |

На початок |

На кінець |

На початок |

На кінець |

|

0,248 |

0,423 |

0,423 |

0,302 |

0,302 |

0,188 |

|

Середньорічний рівень |

|||||

|

0,335 |

0,362 |

0,245 |

|||

Нормативне

значення

![]() ,

і одержані результати вказують на те,

що залучені кошти по відношенню до

Власного капіталу коливаються у межах

25-34%, тобто значення коефіцієнту відповідні

нормативу.

,

і одержані результати вказують на те,

що залучені кошти по відношенню до

Власного капіталу коливаються у межах

25-34%, тобто значення коефіцієнту відповідні

нормативу.

Рисунок 2.6 – Динаміка коефіціента співвідношення залучених і власних засобів

5.Показник фінансового лівереджу визначаємо за формулою:

|

|

(2.8) |

Таблиця 2.16 – Показник фінансового лівереджу

|

Роки |

|||||

|

2008 |

2009 |

2010 |

|||

|

На початок |

На кінець |

На початок |

На кінець |

На початок |

На кінець |

|

0,067 |

0,051 |

0,051 |

0,024 |

0,024 |

0 |

Результати розрахунків показують, що величина фінансового лівереджу дуже мала, і це говорить, що фактично підприємство має фінансову незалежність близьку до абсолютної (особливо у 2001 та у 2002 роках), тобто фінансові ризики відсутні [12, с.449].

6.Коефіцієнт абсолютної ліквідності визначаємо за формулою:

|

|

(2.9) |

де ГКн і ГКі – відповідно грошові кошти та їх еквіваленти у національній та іноземній валюті.

Результати розрахунків у таблиці 2.17.

Таблиця 2.17 – Коефіціенти абсолютної ліквідності підприємства та їх динаміка

|

Роки |

|||||

|

2008 |

2009 |

2010 |

|||

|

На початок |

На кінець |

На початок |

На кінець |

На початок |

На кінець |

|

0 |

0 |

0 |

0 |

0 |

0 |

Нормативне

значення

![]() .

Отже наявність підприємства оборотних

засобів у грошових коштах та їх

еквівалентах відсутня. Іншою мовою

підприємство не платоспроможне, тому

що у 2010 році рівень цього коефіцієнту

становить близько нуля.

.

Отже наявність підприємства оборотних

засобів у грошових коштах та їх

еквівалентах відсутня. Іншою мовою

підприємство не платоспроможне, тому

що у 2010 році рівень цього коефіцієнту

становить близько нуля.

7. Рівень рентабельності Власного капіталу визначити можна за формулою:

|

|

(2.10) |

де БП – балансовий прибуток (рядок 170 Звіту про фінансові результати форма № 2);

АК – акціонерний капітал (власний капітал ВК – рядок 380 пасиву Баланса).

Результати розрахунків у таблиці 2.18.

Таблиця 2.18 – Коефіціенти рентабельності власного капіталу підприємства та їх динаміка

|

Роки |

||

|

2008 |

2009 |

2010 |

|

0,022 |

0,002 |

0,004 |

Складемо таблицю валового прибутку.

Таблиця 2.19 – Фінансові результати підприємства за 2008-2010 роки, тис.грн. (до оподаткування)

|

Показники |

Код рядка |

Роки |

||

|

2008 |

2009 |

2010 |

||

|

1.Виручка від реалізації продукції |

010 |

52359 |

50321 |

53892 |

|

2.Собівартість на виробництво реалізованої продукції |

040 |

50551 |

48823 |

52760 |

|

3.Прибуток (або збиток) |

170 (175) |

2300 |

314 |

513 |

Дані таблиці 2.18 говорять про низьку ефективність використання майна підприємства в цілому (оскільки значення коефіціента менше 0,1). Рентабельність активів - це комплексний показник, що дозволяє оцінювати результати основної діяльності підприємства. Він виражає віддачу, що приходиться на гривню активів підприємства.

Підприємство прибуткове, проте прибуток незначний і у 2009 році різко знизився у порівнянні з 2008 роком.

Зробивши аналіз фінансових показників підприємства проведемо кореляційно-регресійний аналіз показників, на основі фінансової звітності (форма 2), приклад якої наведено у додатку А. Розглянемо детальніше кожен із них.

Розглянемо послідовність кожного етапу кореляційно-регресійного аналізу, проводячи розрахунки по вихідним даним прикладу.

1. Установлення форми зв’язку. Для встановлення форми зв’язку між у та х застосовуються наступні прийоми:

а) будується кореляційне поле й по розташуванню точок на графіку обирається аналітичне рівняння зв’язку;

б) якщо розташування точок на кореляційному полі утрудняє вибір рівняння, то використовують наступні допоміжні прийоми:

-

форму зв’язку визначають шляхом змістовного аналізу, так говорячи «apriori»;

-

розраховують показники тісноти зв’язку: лінійний коефіцієнт кореляції (r) та кореляційне відношення (

),

оскільки r застосовується тільки для

лінійної форми зв’язку, а

),

оскільки r застосовується тільки для

лінійної форми зв’язку, а

тільки для криволінійної, то згідно із

співвідношенням цих показників обирають

рівняння зв’язку: якщо

тільки для криволінійної, то згідно із

співвідношенням цих показників обирають

рівняння зв’язку: якщо

– лінійна залежність; якщо

– лінійна залежність; якщо

– криволінійна залежність.

– криволінійна залежність.

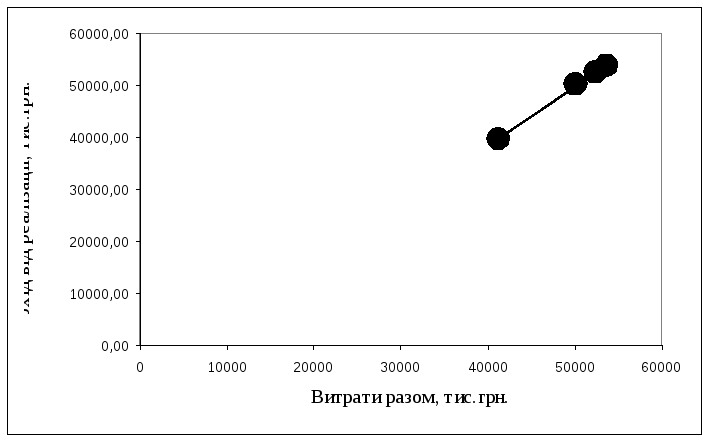

За вихідними даними будуємо кореляційні поля за кожною зі статей витрат (рис. 2.7 – 2.12) та встановлюємо за розташуванням точок на ньому, що зв'язок між у та х параболічний, тобто, він виражається рівнянням параболи:

|

|

(2.11) |

Рисунок 2.7 – Лінія тренду за елементом витрат «Матеріальні витрати»

Рисунок 2.8 – Лінія тренду за елементом витрат «Витрати на оплату праці»

Рисунок 2.9 – Лінія тренду за елементом витрат «Відрахування на соціальні заходи»

Рисунок 2.10 – Лінія тренду за елементом витрат «Відрахування на соціальні заходи»

Рисунок 2.11 – Лінія тренду за елементом витрат «Інші операційні витрати»

Рисунок 2.12 – Лінія тренду за елементом витрат «Загальні витрати»

2.

Визначення параметрів рівняння зв’язку.

Визначити рівняння зв’язку (регресії)

– значить, знайти його параметри. При

цьому звичайно застосовують правило

найменших квадратів (НМК), згідно з яким

сума квадратів відхилень фактичних

значень результативної ознаки (![]() )

від його значень, знайдених за рівнянням

регресії (

)

від його значень, знайдених за рівнянням

регресії (![]() ),

має бути мінімальною:

),

має бути мінімальною:

|

|

(2.12) |

Застосування НМК для оцінки параметрів параболи другого ступеня призводить до наступної системи нормальних рівнянь:

|

|

(2.13) |

Для спрощення розв’язку останньої системи побудуємо кореляційні таблиці для кожної зі статей витрат, та наведемо їх у додатку Б (табл. Б.1).

Параметри

рівняння

![]() знайдемо методом визначника:

знайдемо методом визначника:

|

|

(2.14) |

|

|

(2.15) |

|

|

(2.16) |

де

![]() – визначник системи,

– визначник системи,

![]() –

приватні

визначники для кожного з параметрів.

–

приватні

визначники для кожного з параметрів.

Знаходимо визначник системи та його результат приводимо в додатку Б:

|

|

(2.17) |

Знаходимо приватні визначники для кожного з параметрів за формулами 2.18 – 2.20. Результати розрахунків для елементу витрат «Матеріальні витрати» наведені в додатку Б, інші статті розраховуються аналогічно:

|

|

(2.18) |

|

|

(2.19) |

|

|

(2.20) |

,

, ,

, ,

,

Знаходимо параметри рівняння для статті витрат «Матеріальні витрати», інші розраховуються аналогічно (додаток Б).

Таким чином, рівняння регресії мають вигляд.

Для елементу витрат «Матеріальні витрати»:

![]()

Для елементу витрат «Витрати на оплату праці»:

![]()

Для елементу витрат «Відрахування на соціальні заходи»:

![]()

Для елементу витрат «Амортизація»:

![]()

Для елементу витрат «Інші операційні витрати»:

![]()

Для елементу витрат «Витрати разом»:

![]()

За цим рівнянням можна визначити теоретичний рівень доходу від реалізації продукції в залежності від кожної зі статей витрат підприємства (додаток Б табл. Б.2).

Розраховані дані відобразимо на графіку у вигляді прямої. Очевидно, що вони дуже добре відтворюють фактичні дані (рис. 2.13 – 2.18).

Рисунок 2.13 – Лінія теоретичного рівня доходу від реалізації продукції в залежності від матеріальних витрат

Рисунок 2.14– Лінія теоретичного рівня доходу від реалізації продукції в залежності від витрат на оплату праці

Рисунок 2.15 – Лінія теоретичного рівня доходу від реалізації продукції в залежності від відрахувань на соціальні заходи

Рисунок 2.16 – Лінія теоретичного рівня доходу від реалізації продукції в залежності від витрат на амортизацію

Рисунок 2.17 – Лінія теоретичного рівня доходу від реалізації продукції в залежності від операційних витрат

Рисунок 2.18 – Лінія теоретичного рівня доходу від реалізації продукції в залежності від витрат загалом

Для визначення відносної змінної результативного показника (y %) при зміні факторної на 1% необхідно розрахувати коефіцієнт еластичності:

|

|

(2.21) |

Коефіцієнт еластичності для статті витрат «Матеріальні витрати» дорівнює 0,47. Таким чином, зі збільшенням матеріальних витрат на 1% рівень доходу від реалізації зменшується на 0,47%.

Коефіцієнт еластичності для статті витрат «Витрати на оплату праці» дорівнює 1,03. Таким чином, зі збільшенням витрат на оплату праці на 1% рівень дохід від реалізації зменшується на 1,03%. Це свідчить про значне прискорене зменшення результативної ознаки, тобто дохід від реалізації зменшується значно швидше, ніж збільшуються витрати на оплату праці.

Коефіцієнт еластичності для статті витрат «Відрахування на соціальні заходи» дорівнює 0,55. Таким чином, зі збільшенням відрахувань на соціальні заходи на 1% рівень доходу від реалізації зменшується на 0,55%.

Коефіцієнт еластичності для статті витрат «Амортизація» дорівнює 0,34. Таким чином, зі збільшенням амортизаційних відрахувань на 1% рівень доходу від реалізації зменшиться на 0,34%.

Коефіцієнт еластичності для статті витрат «Інші операційні витрати» дорівнює -0,25. Таким чином, зі збільшенням інших операційних витрат на 1% рівень доходу від реалізації зменшується на 0,25%.

Коефіцієнт еластичності для статті витрат «Витрати разом» дорівнює 1,08. Таким чином, зі збільшенням усіх витрат на 1% рівень доходу від реалізації зменшиться на 1,08%. Це свідчить про значне прискорене зменшення результативної ознаки, тобто дохід від реалізації зменшується значно швидше, ніж збільшуються витрати.

3. Розрахунок показників тісноти зв’язку. Оцінка тісноти зв’язку між результативним і факторним ознаками здійснюється за допомогою спеціальних показників.

Для криволінійних залежностей тісноту зв’язку визначають за допомогою емпіричного кореляційного відношення. Кореляційне відношення використовується для оцінки тісноти між двома явищами, зокрема, для визначення тісноти зв’язку вихідного ряду з теоретичним рядом, тому кореляційне визначають за даними, згрупованими за результативним фактором:

|

|

(2.22) |

,

,