4.2. Проблемы сравнительной оценки вариантов решений с учетом риска

Как отмечалось ранее, на методы принятия решений в условиях риска существенное влияние оказывает многообразие критериев и показателей, посредством которых оценивается уровень риска.

В разделе 4.1 рассмотрена постановка и решение задачи, когда в качестве критерия используется показатель риска, определяемый как произведение величины потерь на вероятность их возникновения.

На

практике для сравнительной характеристики

проектов по степени риска, особенно в

инвестиционно-финансовой сфере, в

качестве количественного критерия

широко используются среднее ожидаемое

значение (![]() )

результата деятельности (доход, прибыль,

дивиденды и т.п.) и среднеквадратическое

отклонение (

)

результата деятельности (доход, прибыль,

дивиденды и т.п.) и среднеквадратическое

отклонение (![]() ),

как мера изменчивости возможного

результата.

),

как мера изменчивости возможного

результата.

Рассмотрим следующий пример. Пусть рассматривается два варианта производства новых товаров.

Учитывая неопределенность ситуации с реализацией товаров, руководство проанализировало возможные доходы от реализации проектов в различных ситуациях (пессимистическая, наиболее вероятная, оптимистическая), а также вероятность наступления указанных ситуаций.

Результаты анализа, являющиеся исходными данными для решения задачи, представлены в табл. 4.8.

Обратим внимание на то, что в случае оптимистической ситуации проект Б обеспечит 600 единиц дохода. При этом вероятность ее наступления 0,25. В то время как проект А обеспечит 500 единиц дохода с вероятностью 0,20, т.е. при ориентации на максимальный результат проект Б является предпочтительным.

С другой стороны, в случае пессимистической ситуации проект Б обеспечит 80 единиц дохода с вероятностью ее наступления 0,25, а проект А — 100 единиц с вероятностью наступления 0,20. Т.е. при наступлении пессимистической ситуации предпочтительным является проект А.

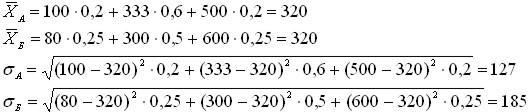

Рассчитаем

значения ![]() а

,

а

, ![]() б,

б,

![]() А,

А,

![]() Б:

Б:

Нетрудно

убедится, что ![]() а

=

а

= ![]() б=

320,

б=

320,

![]() А

=127,

А

=127,

![]() Б

=185. При одинаковых средних ожидаемых

доходах колеблемость возможного

результата в проекте Б больше, т.е. риск

проекта А ниже, чем проекта Б. В

рассмотренном нами примере

Б

=185. При одинаковых средних ожидаемых

доходах колеблемость возможного

результата в проекте Б больше, т.е. риск

проекта А ниже, чем проекта Б. В

рассмотренном нами примере ![]() а

=

а

= ![]() б,

б,

![]() А

<

А

<

![]() Б

Б

Можно

привести еще ряд соотношений, когда

сравнение ![]() и

и ![]() позволяет выбрать менее рискованный

вариант:

позволяет выбрать менее рискованный

вариант:

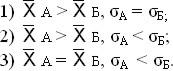

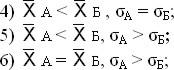

Так, предпочтение должно быть отдано варианту А в ситуациях:

Предпочтение варианту Б следует отдать при

В общем случае, когда

![]()

в литературе нет единого мнения о порядке выбора менее рискованного проекта.

При этом можно выделить два подхода. Согласно первому — в подобной ситуации «.... однозначного разумного решения нет. Инвестор может предпочесть вариант с большим ожидаемым доходом, связанным, однако, с большим риском, либо вариант с меньшим ожидаемым доходом, но более гарантированным и менее рискованным».

Сторонники

второго подхода считают, что в подобной

ситуации предпочтение следует отдать

проекту, который характеризуется меньшим

коэффициентом вариации (V = ![]() /

/

![]() )

и, как следствие, «обеспечивает более

благоприятное соотношение риска (

)

и, как следствие, «обеспечивает более

благоприятное соотношение риска (![]() )

и дохода (

)

и дохода (![]() )».

)».

Выполненные нами исследования показали, что рассмотренные подходы отражают лишь некоторые частные случаи и их использование в общем случае может привести к ошибочным результатам.

Как показали исследования, при соотношениях

![]()

возможны ситуации, когда на основе дополнительного анализа указанных соотношений можно однозначно сказать, какой вариант лучше, и ситуации, когда можно получить информацию вероятностного характера, определяющую области эффективности того или иного варианта.

При этом с первым подходом можно согласиться лишь частично. В ситуации неоднозначного исхода, когда инвестор располагает основанной на анализе указанных соотношений информацией вероятностного характера, он становится в некотором смысле игроком, и выбор, который он делает, зависит от его характера, от его склонности к риску.

Использование второго подхода — по коэффициенту вариации — в значительном количестве случаев может привести к выбору заведомо худшего варианта.