3. Институциональные инвесторы и их характеристика

Инвестиции – это вложение свободных денежных средств в различные активы с целью получить прибыль. Инвестиции подразделяются на инвестиции в финансовые активы и инвестиции в материальные активы.

Инвестор на рынке ценных бумаг – это лицо (юридическое или физическое), покупающее ценные бумаги от своего имени и за свой счет.

Индивидуальные инвесторы – это физические лица, граждане, покупающие ценные бумаги на свои сбережения. Следует отметить, что владельцем ценных бумаг можно стать не только в результате их покупки, но и получив их в дар, по наследству, в процессе обмена, в других случаях.

Корпоративные инвесторы – это различные фирмы, предприятия, компании, которые свои временно свободные средства вкладывают в ценные бумаги.

Для таких инвесторов инвестиционная деятельность не является основной, это лишь средство максимизировать финансовые потоки (увеличить прибыль). Например, промышленное предприятие может остатки на своем расчетном счете инвестировать в ликвидные, то есть быстро продающиеся ценные бумаги, на очень короткие сроки, даже на несколько дней. В России такими ценными бумагами являются государственные ценные бумаги, торгуемые на Московской межбанковской валютной бирже (ММВБ), например, ГКО (государственные краткосрочные обязательства). Таким образом, деньги этого предприятия будут «работать» постоянно.

Институциональные инвесторы – это инвесторы (юридические лица), у которых свободные денежные средства, предназначенные для инвестирования в ценные бумаги, образуются в силу характера их деятельности. К ним относятся все виды инвестиционных фондов, негосударственные пенсионные фонды, страховые компании. Эти инвесторы покупают ценные бумаги не время от времени, в зависимости от того, есть ли временно свободные средства, а постоянно, ибо имеющиеся у них деньги непосредственно предназначены для того, чтобы покупать на них ценные бумаги. Так, например, негосударственные пенсионные фонды существуют для того, чтобы обеспечить дополнительные пенсионные выплаты гражданам. За счет какого источника? За счет взносов самих граждан в течение их трудоспособной жизни. Но пенсионный фонд эти взносы должен не только сохранить, но и приумножить, выгодно их вложив, в том числе в ценные бумаги. Аналогично дела обстоят и со страховыми организациями. Страховые взносы инвестируются, в том числе, в ценные бумаги, а доходы от таких инвестиций идут на выплату страховых премий при наступлении страховых случаев. Ну а инвестиционные фонды и учреждаются ради вложений в ценные бумаги и получения дохода от таких вложений. Институциональные инвесторы играют все большую роль на финансовом рынке, и эта роль в последние десятилетия быстро возрастает. Например, на американском рынке эти инвесторы владеют более чем половиной акционерного капитала (акциями), выпущенного в обращение американскими корпорациями.

Все инвесторы, вкладывая свои деньги в ценные бумаги, преследуют достижение ряда целей. Эти цели инвестирования следующие:

-

Надежность вложений - неуязвимость инвестиций от потрясений на финансовом рынке и стабильность получения дохода, то есть отсутствие риска потерь капитала (под капиталом понимаются и вложенные средства, и предстоящие доходы).

-

Безопасность вложений всегда достигается в ущерб доходности. Самыми безопасными считаются краткосрочные обязательства государства, недаром ставка доходности по ним называется «ставкой без риска». Надежными являются и облигации крупных, хорошо известных компаний.

-

Доходность вложений, то есть получение текущего дохода на вложенный капитал (дивидендов на акции, процентов на облигации). Более доходными, но не безопасными, по сравнению с государственными ценными бумагами, являются ценные бумаги частных предприятий, банков, компаний.

-

Рост вложений, то есть увеличение вложенных средств за счет роста курсовой стоимости ценных бумаг. Рост вложений обеспечивают только акции. Выделяют целый класс ценных бумаг, называемых ценными бумагами роста. К ним относятся простые акции быстро растущих компаний, функционирующих в передовых отраслях экономики, акции высокотехнологичных компаний. Как правило, эти компании вообще не выплачивают дивиденды или выплачивают незначительные дивиденды, а всю чистую прибыль направляют на развитие производство. Это обеспечивает быстрое удорожание капитала (рост курсовой стоимости акций). Характерным примером таких акций являются акции компаний, связанных с производством компьютеров и программного обеспечения. Еще 30 лет назад их просто не существовало, а на сегодняшний день, например, капитализация (рыночная стоимость акций) компании «Майкрософт» составляет более 400 млрд. долларов. Акции компаний, ведущих торговлю через Интернет сегодня – другой пример ценных бумаг роста.

-

Ликвидность вложений, то есть возможность быстро и без потерь продать ценные бумаги, превратить их в деньги.

Кроме этих стандартных целей у инвестора могут быть и специфические цели инвестирования, например, обеспечение доступа к каким-либо видам ресурсов, достижение полного контроля над предприятием и так далее. Так, например, российские предприятия в первой половине 90-х годов 20 века покупали акции банков, клиентами которых они являлись, потому что акционеры могли в данном банке получать кредиты, а «простые» клиенты – нет.

Инвесторы могут выбирать и использовать различные модели и методы инвестирования, но следует помнить, что ни одна из ценных бумаг не может в равной степени отвечать требованиям инвестора, предъявляемым к надежности, доходности, росту вложения, ликвидности, следовательно, необходимо найти компромисс между ними.

Этот компромисс достигается диверсификацией. Диверсификация вложений в ценные бумаги – это распределение инвестиционного капитала между ценными бумагами разных эмитентов, непосредственно не связанных между собой, с целью снижения риска, или, по-другому, создание хорошо диверсифицированного портфеля ценных бумаг (инвестиционного портфеля).

Инвестиционные операции банков обусловлены диверсификацией их деятельности; обеспечением ликвидности активов и получением доходов.

Инвестиционные операции коммерческих банков в ценные бумаги можно разделить на основные группы:

-

приобретение акций для контроля над собственностью и участия в капитале;

-

вложения в ценные бумаги с целью выгодного размещения средств, обеспечения их диверсификации и получения как регулярного (дивиденд, процент), так и спекулятивного дохода от их последующей продажи;

-

кратковременные спекуляции и арбитражные сделки;

-

сделки РЕПО.

РЕПО (REPO, RP — repurchase agreement — соглашение о продаже ценных бумаг с совершением через некоторое время обратной сделки) представляет собой финансовую операцию, состоящую из двух частей. В первой части операции одна сторона продает ценные бумаги другой стороне. Во второй — первая сторона берет на себя обязательства выкупить указанные ценные бумаги в определенную дату или по требованию второй стороны. Вторая сторона, в свою очередь, берет на себя обязательства по обратной продаже ценных бумаг. Обратная покупка ценных бумаг производится по цене, превышающей первоначальную продажу. Разница между ценами образует доход покупателя ценных бумаг (кредитора). Ставка РЕПО отражает доходность этой операций, которая выражается в годовых процентах. Таким образом, в результате проведения операции РЕПО одна сторона сделки получает в свое распоряжение необходимые денежные средства, а другая — покрывает временный недостаток в ценных бумагах. В качестве обеспечения возврата денег используются ценные бумаги. Договор РЕПО часто рассматривают как кредит под залог. Сторона, первоначально продающая ценные бумаги, выступает в роли заемщика, а сторона, принимающая ценные бумаги, становится кредитором. Для заемщика средств большое значение имеет подход к определению оценки предлагаемого им залога, т.е. вопрос оценки рыночной стоимости ценных бумаг.

Портфель ценных бумаг (инвестиционный портфель) – это совокупность ценных бумаг, принадлежащих инвестору. В портфеле могут быть разные виды ценных бумаг (простые и привилегированные акции, облигации, государственные ценные бумаги), ценные бумаги разных эмитентов (работающих в разных сферах экономики: производство, услуги, финансовый сектор и т.д.; в разных отраслях: добывающих, обрабатывающих, высокотехнологичных и т.д.; находящихся на разных стадиях жизненного цикла: венчурные предприятия, предприятия, давно занявшие свою нишу на рынке, и т.д.).

Каждый инвестор стремится создать сбалансированный портфель ценных бумаг.

Сбалансированный портфель ценных бумаг – это такая их совокупность, которая соответствует представлению данного инвестора об оптимальном сочетании инвестиционных характеристик ценных бумаг (надежности, доходности, роста вложений, ликвидности). Это означает, что для каждого инвестора будет свой, отличный от других, сбалансированный инвестиционный портфель.

Любой инвестор, вкладывающий деньги в ценные бумаги, ищет для себя компромисс между рискованностью и доходностью вложений. Все операции с ценными бумагами связаны с риском, то есть с вероятностью потерь капитала, будущих доходов, упущенной выгоды. Рискованность и доходность инвестиций в ценные бумаги находятся в обратной зависимости: чем надежнее ценные бумаги, тем они менее доходны, чем выше доходность вложений, тем больший риск инвестора.

По степени риска выделяют различные типы инвесторов и, соответственно, типы портфелей ценных бумаг, от низкорискованного, консервативного, до высокорискованного, агрессивного.

Консервативный инвестор – это инвестор, который стремится в первую очередь обеспечить надежность вложений, безопасность капитала в ущерб доходности. Портфель консервативного инвестора (консервативный портфель) формируется в первую очередь из облигаций, в том числе государственных, обыкновенных и привилегированных акций крупных, хорошо известных компаний.

Агрессивный инвестор – это инвестор, который сознательно принимает на себя повышенный риск в надежде получить повышенную прибыль. Портфель агрессивного инвестора (агрессивный портфель) будет состоять в первую очередь из обыкновенных акций, в том числе не только известных, но и венчурных (инновационных) компаний, других высоко рискованных финансовых инструментов, например, фьючерсов, опционов.

Конечно, существуют и промежуточные типы инвесторов, в разной степени сочетающие в себе черты и агрессивного, и консервативного инвестора.

Инвестиционный институт представляет собой хозяйствующий субъект (или физическое лицо), осуществляющий операции с ценными бумагами. К инвестиционным институтам относятся: финансовый брокер, инвестиционный консультант, инвестиционная компания, инвестиционный фонд. Все инвестиционные институты за исключением инвестиционного консультанта, должны иметь лицензию на свою деятельность. Инвестиционные институты осуществляют свою деятельность на рынке ценных бумаг, как исключительную, т.е. не допускающую ее совмещения с иными видами деятельности.

Инвестиционные фонды

Операции с ценными бумагами осуществляют также инвестиционные фонды.

Согласно ст. 1 Закона Российской Федерации «Об инвестиционных фондах» от 29 ноября 2001 г., инвестиционный фонд определяется как «находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления».

Следовательно, инвестиционным фондом признается любое акционерное общество открытого типа, которое одновременно осуществляет деятельность, заключающуюся в привлечении средств за счет эмиссии собственных акций, инвестирования собственных средств в ценные бумаги других эмитентов, торговли ценными бумагами, а также владеет инвестиционными ценными бумагами, стоимость которых составляет 30 и более процентов от общей стоимости его активов в течение более четырех месяцев суммарно в пределах одного календарного года. Создание и деятельность инвестиционного фонда определяются Положением об инвестиционных фондах, утвержденным Указом Президента РФ от 7 октября 1992 г. № 1186. Банки и страховые компании не могут являться инвестиционными фондами.

В деятельности инвестиционных фондов следует различать:

-

аффилированное лицо физического или юридического лица - это его управляющий, директора и должностные лица, учредители, а также акционеры, которым принадлежат 25 и более процентов акций, или предприятие, которое владеет 25 или более процентами голосующих акций. В число аффилированных лиц управляющего входят все инвестиционные фонды, заключившие с ним договор;

-

депозитарий инвестиционного фонда - это банк или иное юридическое лицо, не являющееся аффилированным лицом данного фонда; он осуществляет операции с ценными бумагами и денежными средствами, принадлежащими фонду;

-

инвестиционные ценные бумаги - любые ценные бумаги, за исключением ценных бумаг, выпущенных дочерними предприятиями, в которых 50 и более процентов голосующих акций принадлежит эмитенту;

-

независимый аудитор инвестиционного фонда - аудиторская организация, не являющаяся аффилированным лицом этого фонда;

-

управляющий инвестиционным фондом - любое лицо, получившее лицензию на осуществление деятельности управляющего инвестиционным фондом в установленном порядке, с которым заключен договор об управлении инвестиционным фондом.

Число учредителей инвестиционного фонда не ограничено. Уставный капитал инвестиционного фонда формируется при его учреждении за счет вкладов учредителей и должен составлять не менее 1 тыс. руб. На момент учреждения инвестиционного фонда его уставный капитал должен быть полностью распределен между учредителями. Учредители обязаны оплатить 100% стоимости уставного капитала не позднее 30 дней со дня регистрации инвестиционного фонда. Первая подписка на акции инвестиционного фонда осуществляется не позднее трех месяцев со дня регистрации инвестиционного фонда. Инвестиционный фонд обязан заключить депозитарный договор, на основе которого, депозитарий осуществляет и контролирует операции с ценными бумагами инвестиционного фонда с учетом требований депозитарного договора, включая ограничения на обмен, приобретение и продажу ценных бумаг.

Инвестиционный фонд заключает договор с управляющим об управлении этим фондом. Лицо, заключившее договор об управлении инвестиционным фондом, обязано иметь лицензию. Депозитарий не может быть управляющим инвестиционным фондом.

Инвестиционный фонд не имеет права:

-

осуществлять иные виды инвестиций, кроме инвестирования в ценные бумаги;

-

выпускать облигации, привилегированные акции и другие денежные обязательства, владельцы которых получают преимущественное право на имущество фонда по сравнению с владельцами обыкновенных акций;

-

приобретать голосующие акции любого акционерного общества в случае, если после их приобретения аффилированной группе инвестиционного фонда будет принадлежать более 10% голосующих акций этого общества;

-

приобретать и иметь в своих активах более 10% ценных бумаг одного эмитента по номинальной стоимости;

-

инвестировать более 5% своих активов в ценные бумаги одного эмитента;

-

инвестировать средства в ценные бумаги аффилированных лиц инвестиционного фонда;

-

привлекать заемные средства в случае, если совокупный объем задолженности, подлежащей погашению, превысит 10% рыночной стоимости чистых активов инвестиционного фонда на дату подписания кредитного соглашения. Срок займа не может превышать трех месяцев без права пролонгации;

-

выпускать долговые обязательства;

-

выдавать и совершать залоговые сделки;

-

осуществлять инвестиции в ценные бумаги аффилированных лиц, управляющих, депозитариев и т.п.;

-

осуществлять деятельность в качестве представителей, посредников, продавцов объектов приватизации;

-

приобретать и иметь в своих активах акции иных инвестиционных фондов.

Высшим органом управления инвестиционным фондом является Общее собрание акционеров. В период между собраниями - Совет директоров. Число членов Совета директоров должно быть нечетным и не менее 5. Лицензирование инвестиционных фондов осуществляется на основе Положения о лицензировании деятельности на рынке ценных бумаг в качестве инвестиционных фондов и лицензировании деятельности управляющих инвестиционными фондами, утвержденного письмом Минфина РФ от 28 декабря 1992 г. № 122. Регистрация эмиссии акций инвестиционных фондов и ценных бумаг инвестиционных компаний осуществляется в соответствии с инструкцией Минфина РФ от 27 января 1993 г. № 5 «О порядке регистрации выпусков акций инвестиционных фондов и об изменении порядка регистрации выпусков ценных бумаг инвестиционных компаний».

По признаку собственника имущества, составляющего инвестиционный фонд, различают два вида инвестиционных фондов — акционерные и паевые (в соответствии с Федеральным законом от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах»).

В акционерном инвестиционном фонде (АИФ) имущество принадлежит акционерному обществу, тогда как в паевом инвестиционном фонде (ПИФ) оно находится в общей долевой собственности инвесторов. Деятельность по управлению инвестиционными и паевыми инвестиционными фондами подлежит лицензированию.

Акционерный инвестиционный фонд.

Согласно Закону «Об инвестиционных фондах» акционерным инвестиционным фондом признается открытое акционерное общество, фирменное наименование которого содержит слова «акционерный инвестиционный фонд» или «инвестиционный фонд» и исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные законом, а именно в:

-

денежные средства, в т.ч. иностранную валюту;

-

государственные ценные бумаги;

-

муниципальные ценные бумаги;

-

акции и облигации российских открытых акционерных обществ;

-

ценные бумаги иностранных государств;

-

акции иностранных акционерных обществ и облигации иностранных коммерческих организаций;

-

иные ценные бумаги, предусмотренные нормативными правовыми актами ФКЦБ.

Акционерные инвестиционные фонды вправе осуществлять свою деятельность только на основании лицензии, выдаваемой ФКЦБ. Условиями выдачи лицензии являются:

-

заключение договоров со специализированным депозитарием, управляющей компанией, регистратором, аудиторской фирмой, независимым оценщиком;

-

размер собственных средств на дату представления документов на получение лицензии должен составлять не менее 10000 МРОТ.

Акционерами АИФа не могут быть специализированный депозитарий, регистратор, оценщик и аудитор, заключившие договор с акционерным инвестиционным фондом.

Акционерный инвестиционный фонд может размещать только обыкновенные именные акции путем открытой подписки.

Имущество АИФа подразделяется на имущество, предназначенное для инвестирования — инвестиционные резервы, и имущество, предназначенное для обеспечения деятельности органов управления фондом. Инвестиционные резервы должны быть переданы в доверительное управление управляющей компании, имеющей соответствующую лицензию ФКЦБ, на основании договора о доверительном управлении имуществом фонда, в соответствии с которым управляющая компания приобретает права и обязанности по управлению активами АИФа.

Все направления вложений средств акционерного инвестиционного фонда должны быть закреплены в его инвестиционной декларации, в которой устанавливаются основные направления инвестиционных вложений, ограничения инвестиционной деятельности, предельные доли его имущества, которые могут быть вложены в те или иные активы, а также порядок выплаты дивидендов. Инвестиционная декларация утверждается общим собранием акционеров АИФа, если ее утверждение не отнесено его уставом к компетенции совета директоров этого фонда.

Управляющая компания может осуществлять свою деятельность только на основании лицензии, выдаваемой ФКЦБ.

В обязанности управляющей компании входит:

-

осуществление предусмотренных инвестиционной декларацией вложений средств в определенные активы и поддержание их структуры;

-

передача имущества, принадлежащего АИФу для учета и хранения специализированному депозитарию;

-

передача специализированному депозитарию фонда всех документов и информации, необходимых для осуществления хранения и учета прав на имущество фонда;

-

представление в ФКЦБ отчетности в установленном порядке и др. Управляющая компания не вправе:

-

распоряжаться активами АИФа без согласия специализированного депозитария;

-

приобретать за счет активов АИФа объекты, не предусмотренные инвестиционной декларацией;

-

безвозмездно отчуждать имущество, принадлежащее АИФу;

-

получать займы и кредиты, подлежащие возврату за счет имущества АИФа;

-

предоставлять займы за счет имущества, принадлежащего АИФу;

-

использовать имущество, принадлежащее АИФу, для обеспечения исполнения собственных обязательств и др.

Специализированный депозитарий АИФа обязан осуществлять контроль за соблюдением управляющей компанией инвестиционной декларации и нормативных актов ФКЦБ. Специализированный депозитарий обязан:

-

принимать на хранение и хранить имущество, принадлежащее АИФу;

-

давать согласие на распоряжение имуществом АИФА управляющей компании;

-

представлять в ревизионную комиссию АИФа необходимые документы.

Аудитор в соответствии с заключенным договором обязан ежегодно проводить аудиторские проверки деятельности управляющей компании. Заключение аудитора является обязательным приложением в отчетности АИФа.

Вознаграждение управляющей компании, специализированному депозитарию, оценщику и аудитору выплачивается за счет имущества АИФа, и их сумма не должна превышать 10 % среднегодовой стоимости чистых активов фонда.

По своей организационно-правовой форме акционерные инвестиционные фонды относятся к открытым акционерным обществам (ОАО), имеют право выпуска обыкновенных именных акций и, поэтому, к ним применяются нормы Закона «Об акционерных обществах». Одним из важнейших документов АИФа является инвестиционная декларация, в которой должна содержаться информация о направлениях инвестиций.

Деятельность такого фонда крайне осложнена процедурными издержками (в первую очередь корпоративного характера, в том числе необходимость эмиссии акций только через открытую подписку (проспект ценных бумаг), утверждение инвестиционной декларации), в отличие от ПИФа, основанного на достаточно простых договорных отношениях.

Тем не менее, в России существует достаточно много АИФов (более 600), возникших в результате преобразования в них чековых инвестиционных фондов, однако основанная масса их не работает. За исключением ряда фондов, находящихся в составе профессиональных финансовых структур, например фонд: ОАО «Инвестиционный фонд «ПИОГЛОБАЛ» (бывший ОАО «Пионер Первый Инвестиционный Фонд»), а также фонды ОАО «Инвестиционный фонд «Защита» и ОАО «Инвестиционный фонд «Детство-1» (находящиеся под управлением УК «Ермак», город Пермь).

Примером создания «с нуля» и активной деятельности является Акционерный инвестиционный фонд «Реддер» (ОАО «Инвестиционный фонд «Реддер»), управление имуществом которого осуществляет ООО «Управляющая компания «Свиньин и Партнеры». Данный фонд, относящийся к категории фондов смешанных инвестиций, создан в августе 2004 года с целью управления значительным недвижимым имуществом (коммерческой недвижимостью) и, по мнению специалистов, АИФ – удобная в этом смысле конструкция, позволяющая придерживаться активной инвестиционной политики. Фонд ориентирован на частые сделки покупки и продажи, разделение объектов на отдельные кадастры, глубокую реконструкцию, строительство, приобретение участия в хозяйственных обществах, поддерживать хозяйственную ценность имущества (в частности, привлекать заемные средства для ремонта и реконструкции управляемой недвижимости, в том числе под ее залог). Будучи юридическим лицом АИФ «более понятен» как контрагент по договору.

Паевой инвестиционный фонд.

Другим видом инвестиционного фонда, действующего в соответствии с законодательством в нашей стране, является паевой инвестиционный фонд (ПИФ). Именно паевые инвестиционные фонды являются одним из крупнейших инвестиционных институтов в развитых странах.

Паевые инвестиционные фонды в России образованы по зарубежному образцу для совершенствования инвестиционной деятельности на вторичном рынке ценных бумаг. Многие специалисты считают ПИФы наиболее перспективным средством коллективного инвестирования и вовлечения в инвестиционную деятельность мелких вкладчиков.

Паевой фонд как форма коллективного инвестирования имеет ряд характерных отличий от акционерных инвестиционных фондов.

Паевой инвестиционный фонд (далее — ПИФ) представляет собой обособленный имущественный комплекс, не являющийся юридическим лицом. В составе данного комплекса находится как имущество, переданное в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, так и имуществом, полученное в процессе такого управления.

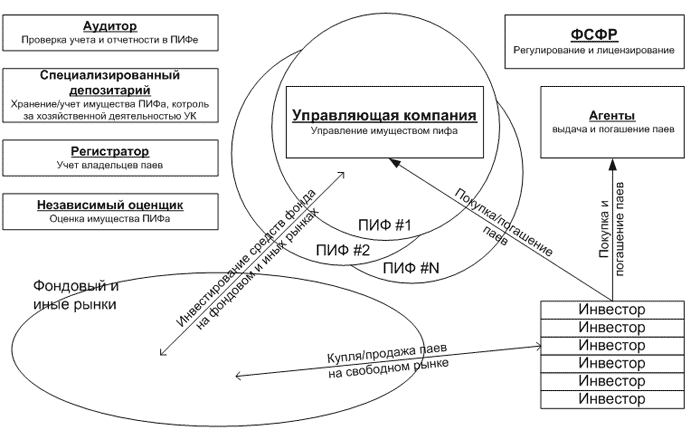

Рис. 11. Организация ПИФа

Особенностью ПИФа является то, что он не является юридическим лицом, а признается объединением капиталов вкладчиков. Имущество, составляющее ПИФ, является общим имуществом владельцев инвестиционных паев и принадлежит им на праве долевой собственности. Владельцы инвестиционных паев несут риск убытков, связанных с изменением рыночной стоимости имущества фонда.

Доля в праве собственности на данное имущество удостоверяется ценной бумагой — инвестиционным паем, выдаваемой управляющей компанией.

Инвестиционный пай является именной неэмиссионной ценной бумагой, удостоверяющей право инвестора на получение денежных средств в размере стоимости имущества фонда пропорционально количеству предъявленных инвестором паев.

Каждый инвестиционный пай удостоверяет одинаковую долю в праве общей собственности на имущество, составляющее ПИФ, и одинаковые права (рис. 12). Инвестиционный пай выпускается в бездокументарной форме. Учет прав на инвестиционные паи осуществляется на лицевых счетах в реестре владельцев инвестиционных паев ПИФа, и если это предусмотрено правилами доверительного управления ПИФом, на счетах депо специализированного депозитария, который в реестре становится номинальным держателем.

Рис. 12. Структура ПИФа

Инвестиционный пай не имеет номинальной стоимости.

Весь доход, полученный от инвестиционной деятельности, реинвестируется, за счет чего имущество фонда возрастает. Соответственно увеличивается стоимость каждого пая. Стоимость пая определяется по формуле:

Сп = Ча /П,

где Ча — стоимость чистых активов ПИФа,

П — количество находящихся в обращении паев.

Механизм действия ПИФа заключен в объединении денежных средств множества вкладчиков для проведения крупных операций на фондовом рынке. Данный принцип позволяет нивелировать разницу доходности вложений частных инвесторов и профессиональных участников торгов.

Средствами пайщиков, которые составляют фонд, распоряжается управляющая компания ПИФа.

Управляющая компния Пифа является юридическим лицом, имеющим лицензию ФСФР России на доверительное управление. Она использует средства пайщиков в качестве капитала для операций на фондовом рынке. Управляющая компания в количестве паевых фондов, взятых ею в управление, не ограничена. При этом она вправе также поручить проводить сделки от своего имени агентам (в основном, инвестиционным компаниям), которые также покупают и продают паи фонда.

Таким образом, по характеру взаимоотношений между участниками фонда и управляющими лицами, российские ПИФы относятся к фондам контрактного типа.

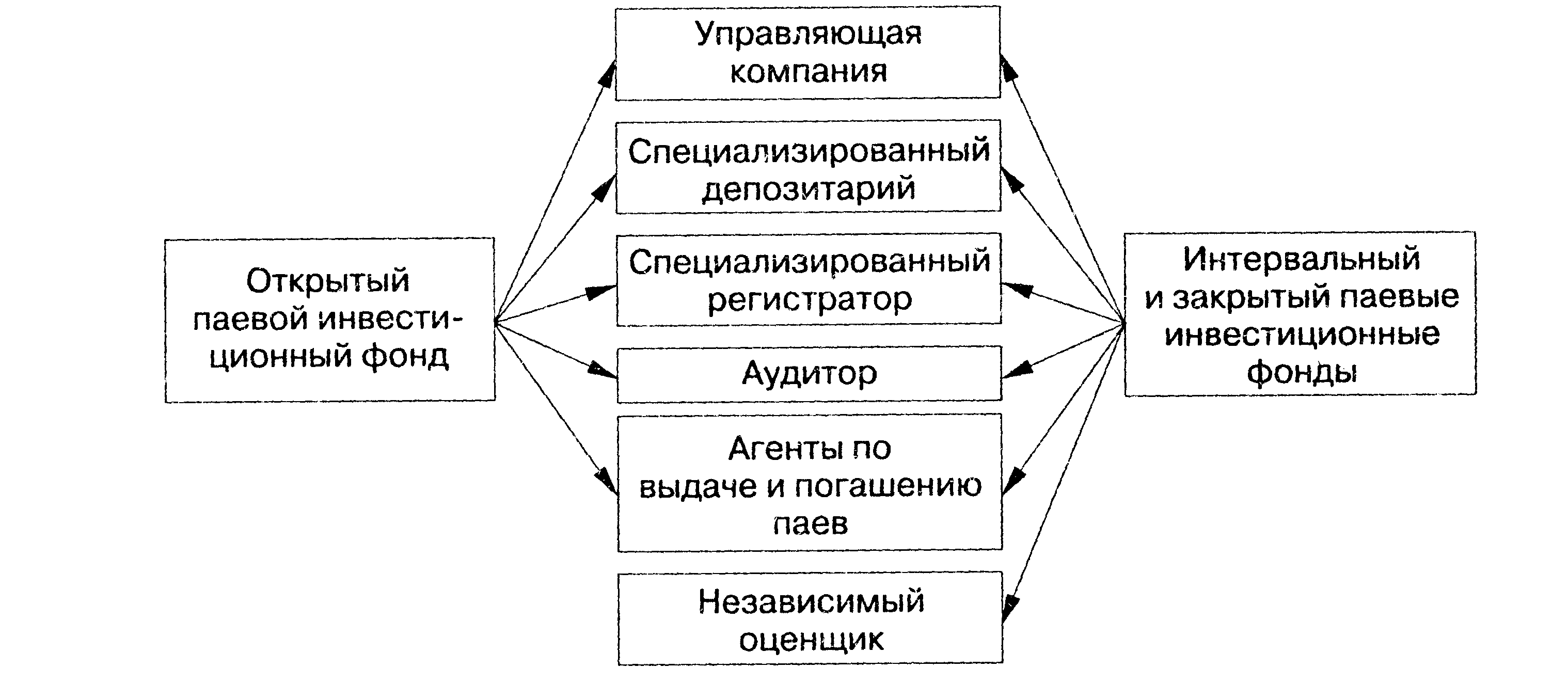

Особенности функционирования паевых инвестиционных фондов.

Для осуществления деятельности по доверительному управлению паевым фондом и обеспечения надежности работы ПИФа управляющая компания должна заключить договоры:

-

со специализированным депозитарием для хранения всех ценных бумаг, приобретенных за счет средств ПИФа;

-

регистратором, ведущим реестр владельцев инвестиционных паев, т.е. осуществляющий регистрацию всех сделок с паями и ведущий лицевые счета его участников;

-

аудиторской фирмой для ежегодного проведения аудита деятельности фонда;

-

независимым оценщиком.

Рис. 13. Участники паевых фондов

Управляющая компания имеет право заключать договор доверительного управления ПИФом только при условии регистрации ФКЦБ правил доверительного управления этим паевым фондом. В соответствии с договором о доверительном управлении управляющая компания обязуется управлять имуществом ПИФа исключительно в интересах его вкладчиков.

Управляющей компанией может быть только коммерческая организация, имеющая соответствующую лицензию ФКЦБ. Управляющая компания вправе осуществлять деятельность по управлению имуществом нескольких паевых фондов.

Управляющая компания вправе инвестировать имущество паевого инвестиционного фонда, находящееся в ее доверительном управлении, в те же активы, что и акционерный инвестиционный фонд.

Права и обязанности специализированного депозитария и аудитора паевого фонда аналогичны правам и обязанностям данных организаций, обслуживающих акционерный инвестиционный фонд. Ведение реестра владельцев инвестиционных паев вправе осуществлять только юридическое лицо, имеющее соответствующую лицензию ФКЦБ.

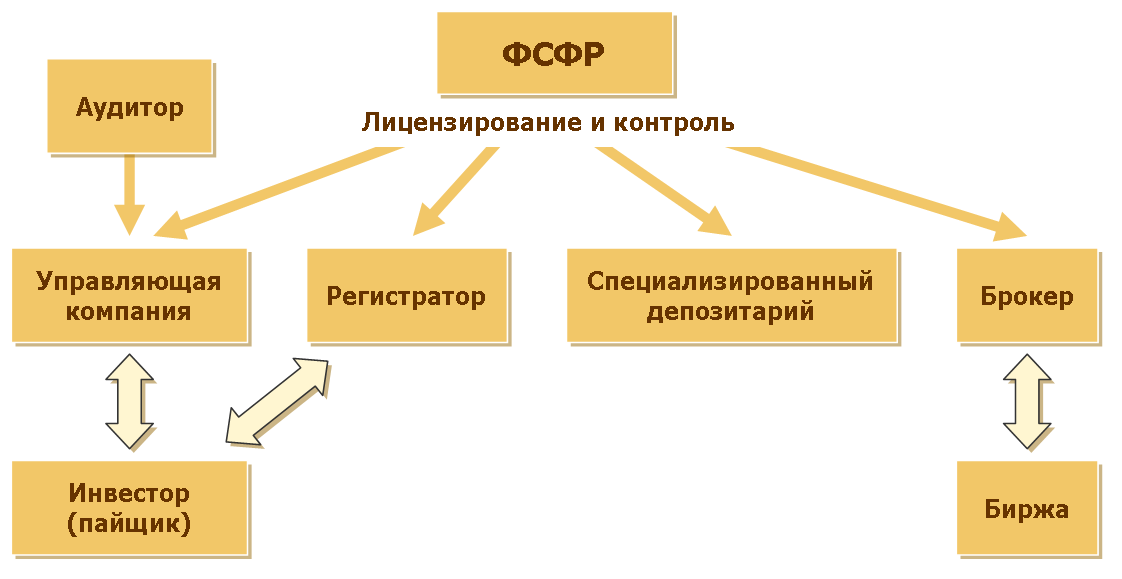

Рис. 14. Регулирование деятельности управляющей компании

Для приобретения паев в управляющую компанию или к агенту, подается заявка на покупку и перечисляются деньги на счет фонда. После этого лицо, вложившее средства, становится участником ПИФа и владельцем инвестиционного пая — именной ценной бумаги, удостоверяющей право собственности в паевом фонде и существующей в бездокументарном виде. При этом инвестор получает выписку из реестра участников фонда с перечислением количества приобретенных паев. Выписка дает вкладчику право на продажу паев управляющей компании, а также на обмен их на паи другого фонда той же управляющей компании при наличии данного условия в правилах фонда.

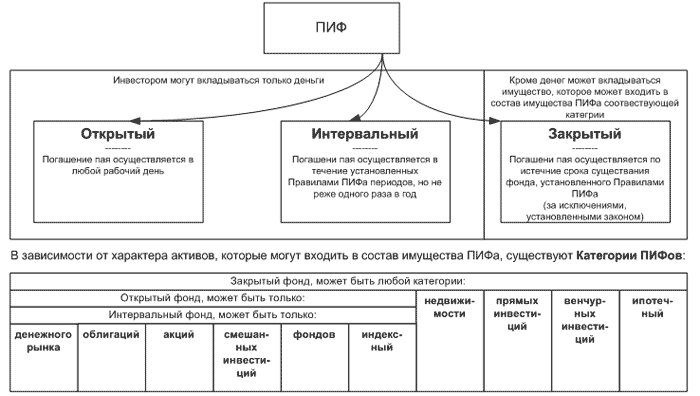

Паевые фонды могут быть трех видов (рис. 15):

1. Открытый паевой инвестиционный фонд предполагает наличие у владельца инвестиционных паев права в любой рабочий день требовать от управляющей компании погашения принадлежащих ему инвестиционных паев, т.е. по желанию участника выкупает и продает паи в любой день, но не превышающий 15 рабочих дней с даты предъявления требования.

В этом случае и стоимость пая также рассчитывается ежедневно.

2. Интервальный паевой инвестиционный фонд предполагает наличие у владельца инвестиционных паев права в течение срока, установленного правилами доверительного управления ПИФом, требовать погашения всех принадлежащих ему паев. Стать участником интервальных фондов, также как и выйти из них, можно только в определенный период, установленный самим фондом. Обычно делается 4 интервала в год, то есть один раз в квартал. Стоимость паев в интервальных фондах рассчитывается один раз в месяц (в конце каждого месяца) и в конце интервала. Интервал длится две недели.

Эти фонды не имеют права совершать подобные операции реже одного раза в год.

Рис. 15. Типы паевых инвестиционных фондов

Интервальный фонд предназначен, в основном, для инвестиций в менее ликвидные активы: обычно к ним относятся ценные бумаги новых предприятий, ценные бумаги закрытых акционерных обществ. Управляющий интервального фонда ориентируется на долгосрочный рост, который могут обеспечить перспективные, с его точки зрения, предприятия. Чтобы снизить степень рска, управляющему разрешено приобретать контрольные пакеты акций и фактически участвовать в управлении предприятиями. Менее ликвидные активы должны быть оценены только независимым оценщиком.

3. Закрытый паевой инвестиционный фонд предполагает участие в нем с начала его формирования до самого окончания работы фонда и отсутствие у владельца инвестиционного пая права требования от управляющей компании прекращения договора доверительного управления до истечения срока его действия. Срок действия договора доверительного управления закрытым ПИФом не может быть менее 1 года с начала срока его формирования. Например, если закрытый фонд создали на пять лет, то компания выкупит паи только через пять лет.

Особенностью закрытых ПИФов является то, что после проведения первичного размещения такие фонды могут закрываться на несколько лет, при этом прекращается продажа и выкуп паев. Таким образом, закрытые ПИФы имеют возможность работать вне строгих ограничений на ликвидность активов, действующих для открытых и интервальных фондов. Законом также предусматривается организация вторичного обращения паев закрытых и интервальных ПИФов, т.е. продать паи закрытого фонда можно на вторичном рынке, биржевом или внебиржевом, что ликвидирует их главный недостаток — невозможность в любой момент продать пай.

В доверительное управление открытых и интервальных паевых фондов учредители могут передавать только денежные средства. В доверительное управление закрытого паевого фонда могут быть переданы денежные средства, а также иное имущество, предусмотренное инвестиционной декларацией.

Ко всем этим организациям предъявляются жесткие требования по величине собственного капитала.

Для того чтобы фонд мог приступить к работе, управляющая компания должна в процессе формирования фонда привлечь следующие объемы активов:

-

для открытых ПИФов на сумму не менее 2,5 млн. руб.;

-

для интервальных ПИФов — не менее 5 млн. руб.;

-

для закрытых ПИФов на сумму не менее 2,5 млн. руб.

Классификация инвестиционных фондов.

В зависимости от инструментов инвестирования различают следующие виды инвестиционных фондов:

-

денежного рынка;

-

акций;

-

облигаций;

-

смешанных инвестиций;

-

фондов;

-

недвижимости (за исключением открытых и интервальных паевых фондов);

-

индексных (с указанием индекса);

-

венчурных инвестиций (за исключением АИФов, открытых и интервальных ПИФов) (см. рис.15).

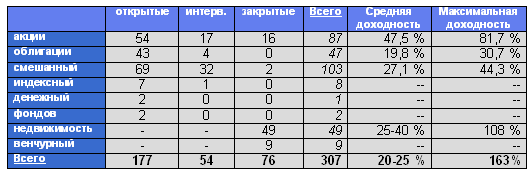

Считается, что доходность облигационных фондов ниже доходности корпоративных и смешанных. Но при этом следует учесть большую гарантированность получения дохода по облигациям благодаря высокой надежности государственных ценных бумаг (табл.1).

1. Сравнительная характеристика действующих фондов по видам, категориям и доходности (данные Агентства «Cbonds» на 20.04.2005 года).

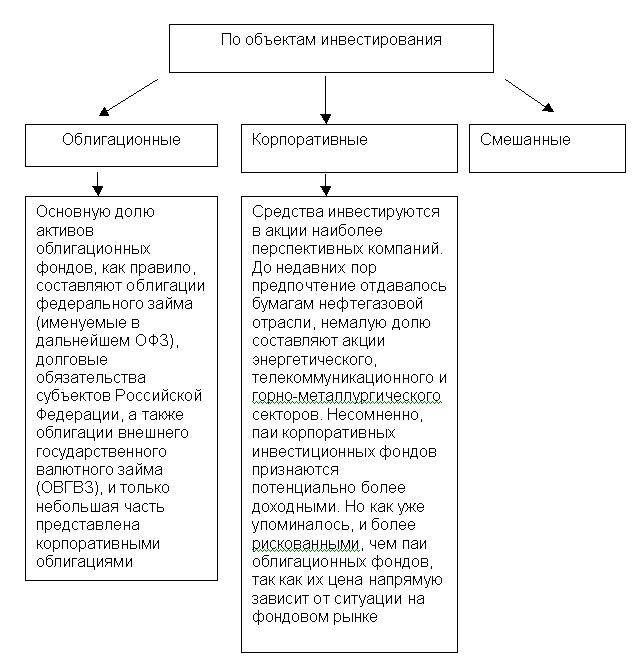

Помимо этого, фонды различают по объектам инвестирования.

При формировании портфеля ценных бумаг паевого фонда используется принцип диверсификации вложений. При создании паевых фондов четко устанавливается их стратегия. Как правило, управляющими компаниями создаются семейства ПИФов, ориентированные на различные категории инвесторов и соответственно различные стратегии.

Управляющая компания обязана максимально полно публиковать информацию, связанную с деятельностью паевого инвестиционного фонда.

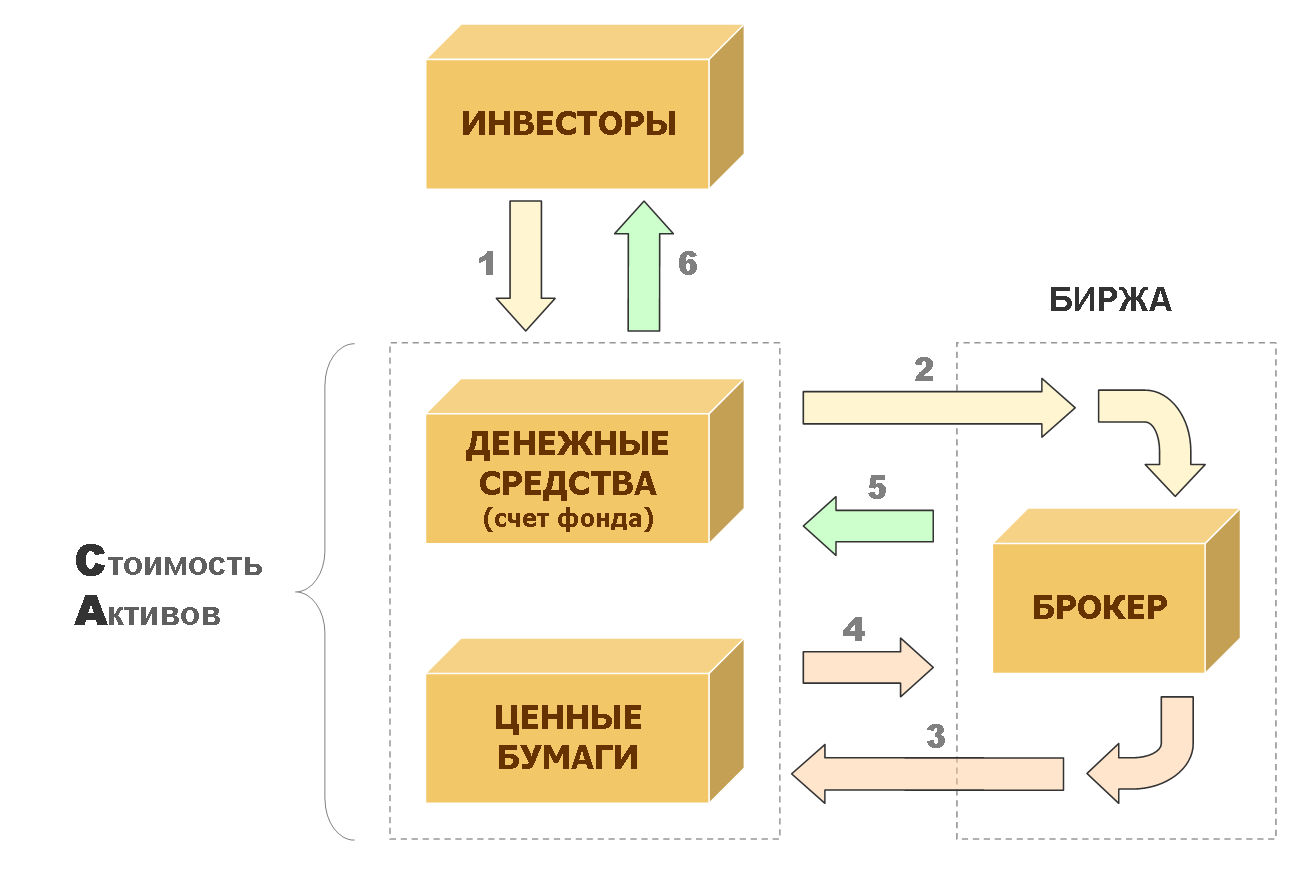

Приведенная ниже схема позволяет наглядно представить, как работает ПИФ:

1. Инвесторы вносят на счет управляющей компании денежные средства (приобретают паи)

Количество паев, которое получает инвестор (пайщик) зависит от внесенной суммы и стоимости одного инвестиционного пая.

2. Управляющая компания в нужный момент покупает ценные бумаги на бирже через брокера.

Решение о покупке принимается управляющей компанией с учетом многих факторов на основании данных анализа и прогнозов, необходимых для принятия правильных инвестиционных решений. Управляющая компания старается купить ценные бумаги как можно дешевле.

3. Купленные ценные бумаги, как и денежные средства на Счете фонда, составляют активы фонда (имущество фонда, инвестиционный портфель)

Рис.16. Классификация ПИФов по объектам инвестирования

Рис.17. Схема работы ПИФа

Из активов фонда производятся:

-

выплаты владельцам инвестиционных паев при погашении паев (из Стоимости Чистых Активов);

-

выплаты вознаграждений управляющей компании, специализированному депозитарию, регистратору, аудитору, оценщику;

-

возмещение расходов на доверительное управление фондом.

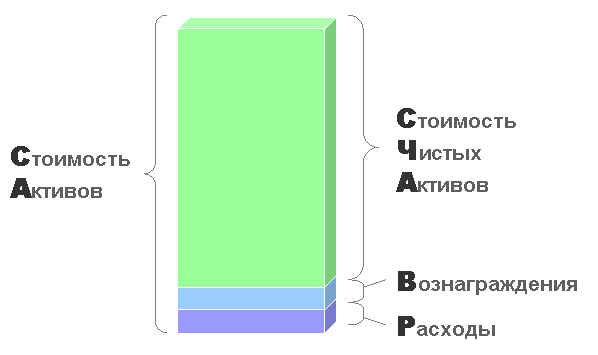

Введем следующие обозначения (рис. 18):

СА - стоимость активов фонда;

СЧА - стоимость чистых активов фонда;

В - вознаграждения управляющей компании, специализированному депозитарию, регистратору, аудитору, оценщику;

Р - расходы фонда, возмещаемые за счет активов фонда;

СП - стоимость одного инвестиционного пая;

Кол-во паев - количество выданных управляющей компанией инвестиционных паев.

Рис. 18. Расчет стоимости чистых активов ПИФа

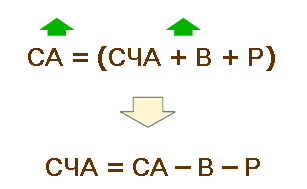

Представим рисунок вверху в виде формулы:

Мы видим, что управляющая компания заинтересована в росте стоимости активов фонда, поскольку, чем выше стоимость активов, тем большее вознаграждение получит управляющая компания.

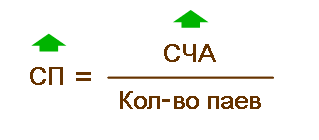

Стоимость одного инвестиционного пая рассчитывается путем деления стоимости чистых активов фонда на количество выданных инвестиционных паев фонда:

Таким образом, чем выше стоимость чистых активов фонда, тем выше Стоимость одного инвестиционного пая, и тем большую прибыль получит владелец пая при его погашении.

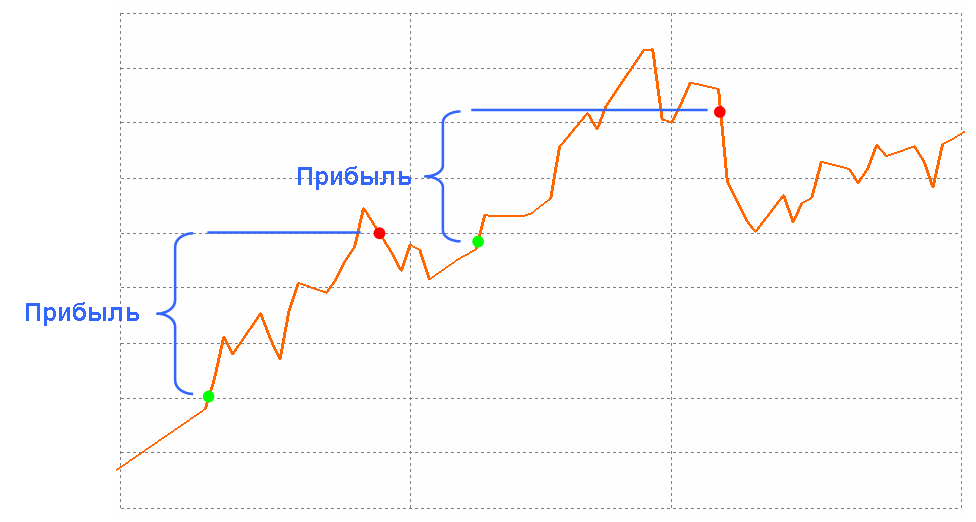

4. Управляющая компания продает ценные бумаги также на бирже через брокера

Продажа ценных бумаг производится в наиболее благоприятный для этого момент: управляющая компания старается продать ценные бумаги как можно дороже.

Разница между ценой продажи и ценой покупки ценных бумаг составляет прибыль фонда (рис. 19).

Рис. 19. Определение прибыли ПИФа

*Слайд 47

5. Полученные денежные средства пополняют счет фонда

При погашении паев инвесторы получают денежные средства.

Инвестор получает средства в зависимости от количества погашаемых паев и их стоимости. Если за определенный период времени произошло увеличение стоимости активов фонда, то стоимость инвестиционных паев также выросла. Чем выше стоимость паев, тем большую прибыль получит инвестор.

Как правило, чем выше риск колебаний стоимости инвестиционного пая, и чем больше срок, на который инвестор вкладывает средства, тем больший доход он ожидает получить.

Таким образом, акционерный инвестиционный фонд и паевой инвестиционный фонд имеют в своей деятельности много общего. И тот и другой привлекают средства инвесторов, инвестируют собранные средства в финансовые активы с целью получения инвестиционного дохода. В обоих случаях активами фондов управляют специализированные компании. В то же время между этими фондами существуют значительные различия, а именно:

-

по организационно-правовой форме АИФ функционирует как юридическое лицо. ПИФ — это имущественный комплекс, действующий без образования юридического лица, на основе договоров вкладчиков с управляющей компанией. Фактически эти договора являются договорами о доверительном управлении средствами инвесторов;

-

в АИФе вкладчик, приобретая его акции, становится акционером фонда. Средства вкладчика переходят в собственность АИФа. Вкладчик приобретает все права акционера и несет всю ответственность как акционер. В ПИФе, вкладчик остается собственником своих средств, которые он может вернуть себе, предъявив пай к выкупу в соответствии с условиями договора;

-

в АИФе вкладчик, являясь акционером, получает доход в виде дивидендов на свои акции. В ПИФе доход образуется за счет прироста стоимости пая, который инвестор может вернуть управляющей компании для выкупа. Выкуп пая осуществляется по цене, соответствующей величине чистых активов, приходящихся на один пай.

-

В настоящее время в России паевые инвестиционные фонды активно работают на фондовом рынке, наиболее известные из них: «ДИТ — фонд сбалансированный», «Петр Столыпин», «Паллада — корпоративный фонд», «ПиоГлобал — фонд акций», «Тактика» и др.

Общие фонды банковского управления (ОФБУ).

Общий фонд банковского управления (ОФБУ) – инструмент, используемый в банковской деятельности. Принцип работы аналогичен ПИФу, то есть, основан на передаче средств вкладчиков в доверительное управление, в данном случае банку.

Нормативное регулирование, по сравнению с инвестиционными фондами, более скудное, это: (1) общие нормы Гражданского кодекса РФ о доверительном управлении, (2) Федеральный закон «О банках и банковской деятельности» и, главным образом, (3) Инструкция Банка России от 02.07.1997 г. №63 «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации».

Финансово стабильный банк (относящийся к 1-й категории по финансовому состоянию и имеющий капитал не менее 100 млн. рублей), может учредить один и более ОФБУ (в зависимости от стратегий управления), для чего регистрирует в Банке России специальный документ - Общие условия ОФБУ. После чего аккумулирует средства вкладчиков в пул, обособленный от остального имущества банка.

Объектами для инвестирования средств ОФБУ могут быть:

-

денежные средства в валюте РФ;

-

денежные средства в иностранной валюте;

-

ценные бумаги (любые, в т.ч. в иностранной валюте);

-

природные драгоценные камни;

-

драгоценные металлы;

-

производные финансовые инструменты, принадлежащие резидентам РФ.

Права инвестора оформляются сертификатом, который не является ценной бумагой, в отличие от пая ПИФа (вообще не является имуществом). Это можно признать недостатком ОФБУ, так как снижается ликвидность инструмента.

При рассмотрении работы инвестиционных фондов любого типа большое значение должно придаваться вопросам защиты прав инвестора