2. Механизм проведения и виды биржевых сделок

Механизм биржевых операций — это определенные формализованные и регламентированные действия по совершению данных операций. Этот механизм предполагает наличие субъектов (участников биржевых; торгов) и объектов биржевых операций (ценные бумаги) и непосредственно процесс осуществления биржевой деятельности.

Биржевая сделка — это взаимное соглашение о передаче прав и обязанностей в отношении фондовых активов, которое достигается участниками торгов в ходе биржевой торговли, регистрируется на бирже в установленном порядке и отражается в биржевом договоре. *Слайд 13

Техника заключения договоров купли-продажи на биржевом и внебиржевом рынках различна.

На классических фондовых биржах сделки заключаются между участниками биржевых торгов в устной форме и в форме обмена стандартными бумажными записками. На тех фондовых биржах, где процесс торгов доверен электронной технике, факт заключения сделки фиксируется в центральном торговом компьютере биржи.

Внебиржевой рынок также знает несколько основных способов заключения сделок: устно (по телефону с записью переговоров на магнитную ленту), по телексу, по специализированным электронным сетям (например, «Рейтер-Дилинг»).

В зависимости от способа заключения сделки с ценными бумагами делятся на утвержденные и неутвержденные.

Утвержденные сделки не требуют дополнительных согласований условий. Для таких сделок процедура исполнения включает следующие этапы:

-

заключение сделки;

-

клиринг и расчеты;

-

исполнение сделки.

К утвержденным сделкам относятся сделки, совершаемые в письменной форме, электронные сделки, имеющие согласование условий сделки.

Неутвержденные сделки совершаются устно или по телефону и требуют дополнительных согласований условий сделки и расчетов по ним.

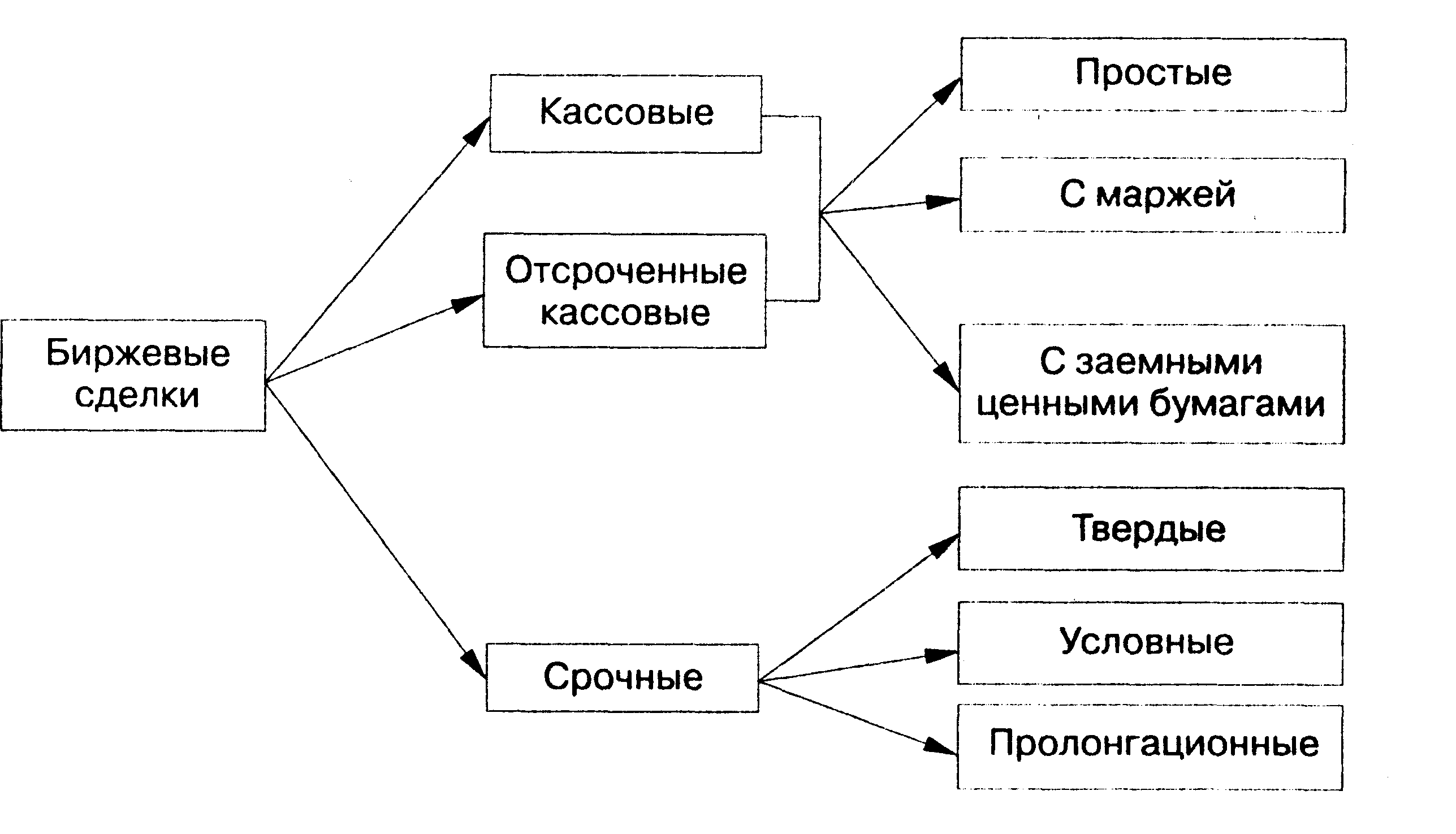

В зависимости от срока исполнения биржевые сделки подразделяются на:

-

кассовые, подлежащие немедленному исполнению (расчеты проводятся в течение 3-5 дней);

-

срочные, по которым поставка ценных бумаг осуществляется к определенному сроку (30-90 дней).

При отсроченных кассовых сделках сверка, перемещение и денежный расчет производятся в установленные, обычные сроки (до 3 дней).

В целях снижения рисков все рыночные структуры должны стремиться технологически перейти к заключению сделок по формуле Т + О,

Рис.4. Биржевые сделки

С внедрением новых клиринговых и депозитарных технологий происходит трансформация отсроченных кассовых сделок в кассовые.

Особенностью срочных сделок является полный расчет по ним в оговоренное время в будущем (свыше 7 дней).

В свою очередь кассовые и отсроченные кассовые сделки бывают следующих видов:

-

простые сделки, предполагают полное наличие и ценных бумаг и денежных средств;

-

сделка с заемными ценными бумагами, представляет собой продажу ценных бумаг, взятых взаймы.

-

сделка с маржей, получившая распространение на развитых рынках, — это сделка по покупке ценных бумаг, при выполнении которой брокер дает взаймы своему клиенту денежные средства.

Уровень маржи — показатель, отражающий способность клиента выполнить обязательства перед компанией по возврату задолженности. Он рассчитывается следующим образом:

где: УрМ — уровень маржи,

СЦБ — текущая рыночная стоимость ценных бумаг клиента,

ДСК — денежные средства клиента,

ЗК — общая задолженность клиента.

При этом различают:

-

исходный уровень маржи, который ограничивает максимальный размер средств, предоставляемых клиенту для совершения маржинальных операций;

-

минимальный уровень маржи, снижение до которого ведет к закрытию позиций клиента по текущей цене.

Целью срочного рынка в условиях рыночной экономики является получение прибыли от биржевой торговли, а также удовлетворение потребностей производителей в хеджировании возможных изменений цен на рынке реального товара.

Проведение расчетов по срочным сделкам привязано к дню ее заключения. В случае если объем работы по исполнению срочных сделок невелик, то заниматься исполнением срочных сделок ежедневно экономически нецелесообразно. В подобной ситуации клиринговая палата устанавливает один или два дня для расчетов по срочным сделкам.

В зависимости от времени проведения расчетов срочные сделки подразделяются на сделки с оплатой в середине месяца — «пер медио» (сделка ликвидируется 15 числа указанного месяца) и с оплатой в конце месяца — «пер ультимо» (сделка ликвидируется в конце месяца 30 или 31 числа).

Основное отличие срочных сделок от кассовых заключается в сроках их исполнения. По степени условности выделяют твердые и условные сделки. Срочные сделки имеют много разновидностей.

-

Твердые форвардные сделки — это сделки, обязательные к исполнению в установленный срок по зафиксированной в контракте цене.

-

Фьючерсные контракты.

-

Опционные контракты.

-

Пролонгационные сделки используют биржевые спекулянты, когда конъюнктура рынка не отвечает их интересам, и они переносят срок исполнения кассовой сделки. Поэтому пролонгационные сделки представляют собой соединение кассовой и срочной биржевой и внебиржевой сделок.

Твердыми принято называть сделки, обязательства по которым не подлежат изменению. Твердые срочные сделки стандартизированы по форме и обязательны к исполнению в установленный в договоре срок и по фиксированной (твердой) цене. Преимущество твердых сделок в том, что они заключаются на различные виды и объемы фондовых ценностей, а также в сроки, в соответствии с реальными потребностями контрагентов. Поэтому твердые сделки приемлемы тогда, когда известно движение денежной наличности. В условных сделках участники приобретают возможность за плату изменить обязательства по отношению к одной из сторон сделки. Пример такой сделки — опцион. Покупателю опциона предоставлено право отказаться от исполнения сделки в обмен на уплату премии, продавцу этого права не дано.

Примером твердой сделки является и фьючерсный контракт.

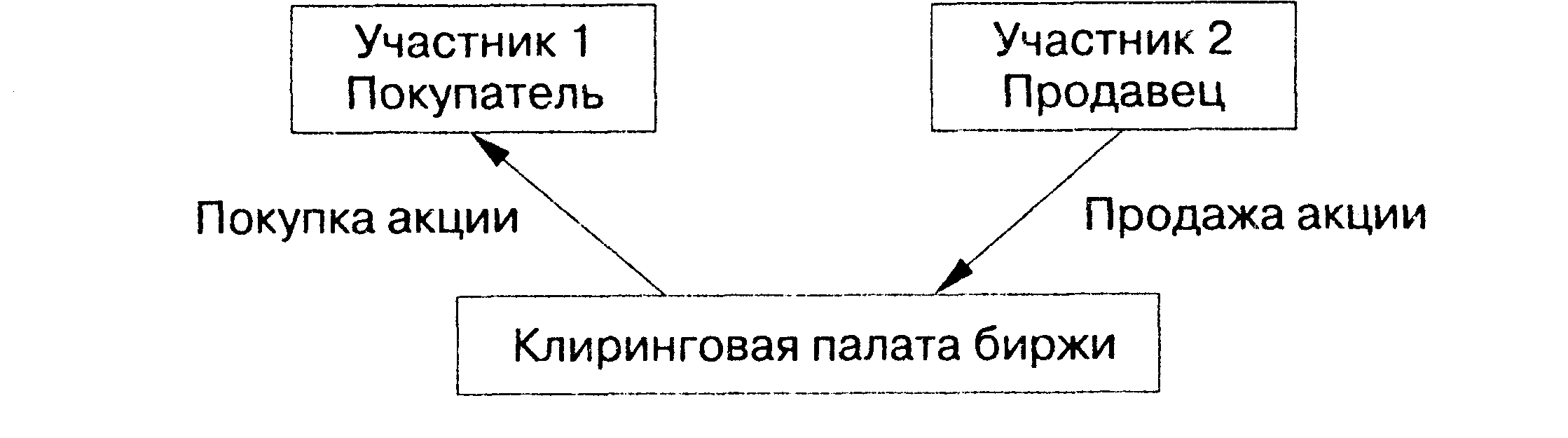

Особенности фьючерсного контракта:

-

биржей устанавливаются даты поставок;

-

контракт стандартизирован по количеству ценных бумаг;

-

в каждой сделке одним из контрагентов является биржа в лице Клиринговой палаты (рис.5).

-

Клиринговая палата предоставляет гарантию исполнения сделок с помощью специального механизма внесения маржи. Существуют:

-

начальная маржа, представляет собой первоначальный взнос участника фьючерсной торговли на свой счет в Клиринговой палате;

-

вариационная маржа — это часть начальной маржи, которая передается от одного участника торгов другому. Вариационная маржа пересчитывается каждый день по итогам торгов базовым активом на кассовом рынке;

-

минимальная маржа — это определенная Клиринговой палатой часть начальной маржи, при достижении которой участнику фьючерсных торгов необходимо довнести на свой счет недостающую денежную сумму.

Рис.5. Заключение контрактов между участниками фьючерсной торговли

Преимущества стандартизации фьючерсного контракта:

-

способствует росту количества заключаемых сделок;

-

упрощается процедура расчетов по сделкам;

-

к биржевой торговле привлекаются участники, не располагающие самим биржевым активом.

Один и тот же биржевой актив имеет разные цены на физическом и фьючерсном рынках. Фьючерсная цена — это цена, которая фиксируется при заключении фьючерсного контракта и отражающая ожидания инвесторов относительно будущей спот-цены соответствующего актива. Если в момент заключения контракта фьючерсная цена выше спотовой, то такая ситуация называется коптанго. Обратная ситуация, когда фьючерсная цена ниже спотовой, называется бэквордейшн.

Цена фьючерсного контракта, имея свою объективную стоимость, зависит от спроса и предложения. Объективная стоимость фьючерсного контракта может быть определена как цена, при которой инвестору одинаково выгодны как покупка самого актива на физическом рынке и последующее его хранение до момента использования, так и покупка фьючерсного контракта на этот актив. Основные факторы, влияющие на стоимость фьючерсного контракта: цена актива на физическом рынке; срок действия фьючерсного контракта; процентная ставка; расходы, связанные с владением актива (хранение, страхование).

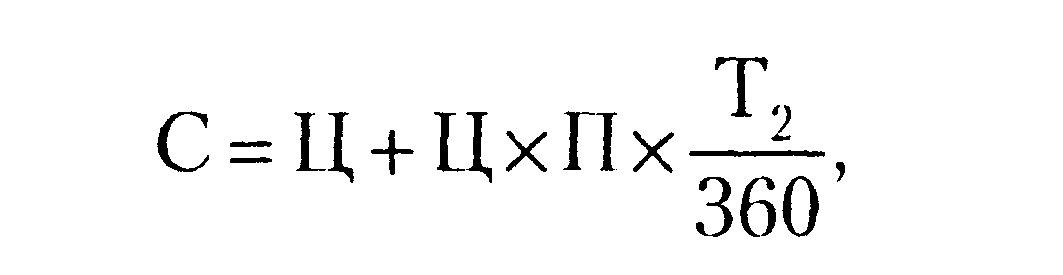

Стоимость фьючерсного контракта можно рассчитать по следующей формуле:

где: С — стоимость фьючерсного контракта на биржевой актив,

Ц — рыночная цена актива на физическом рынке,

П — банковский процент по депозитам в долях единицы,

Т2 — число дней до окончания срока действия фьючерсного контракта.

В случае если биржевой актив приносит доход (например, в виде дивидендов или процентов), то формула принимает следующий вид:

где: К — размер дивидендов или процентов в долях единицы.

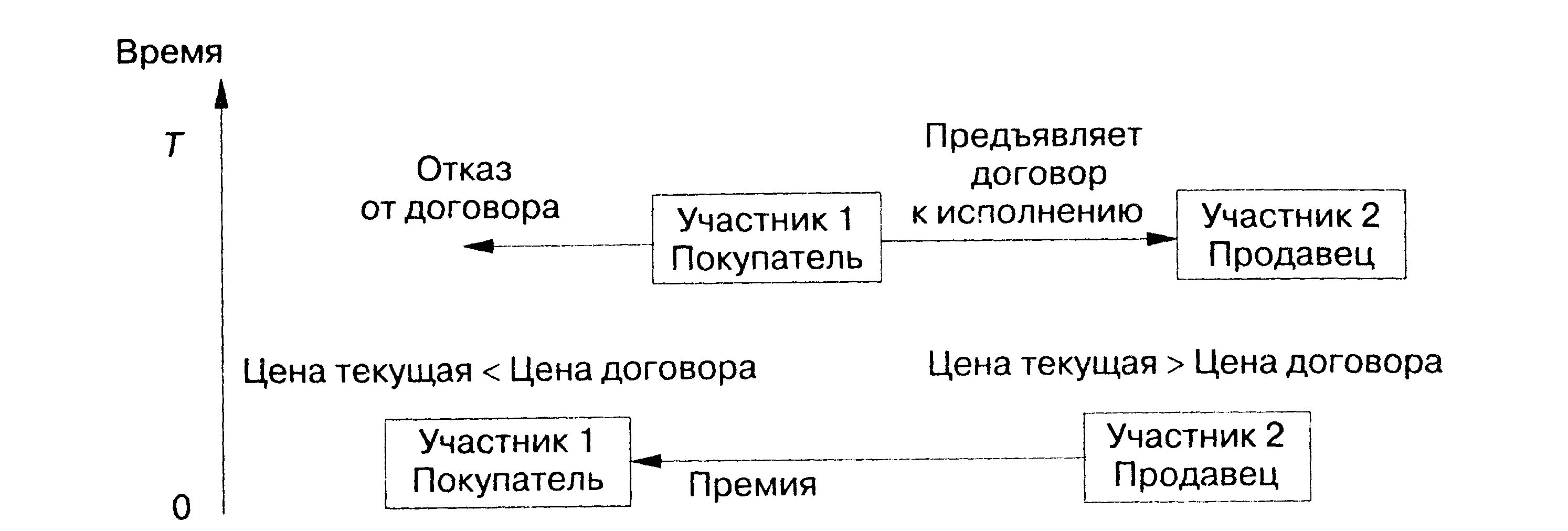

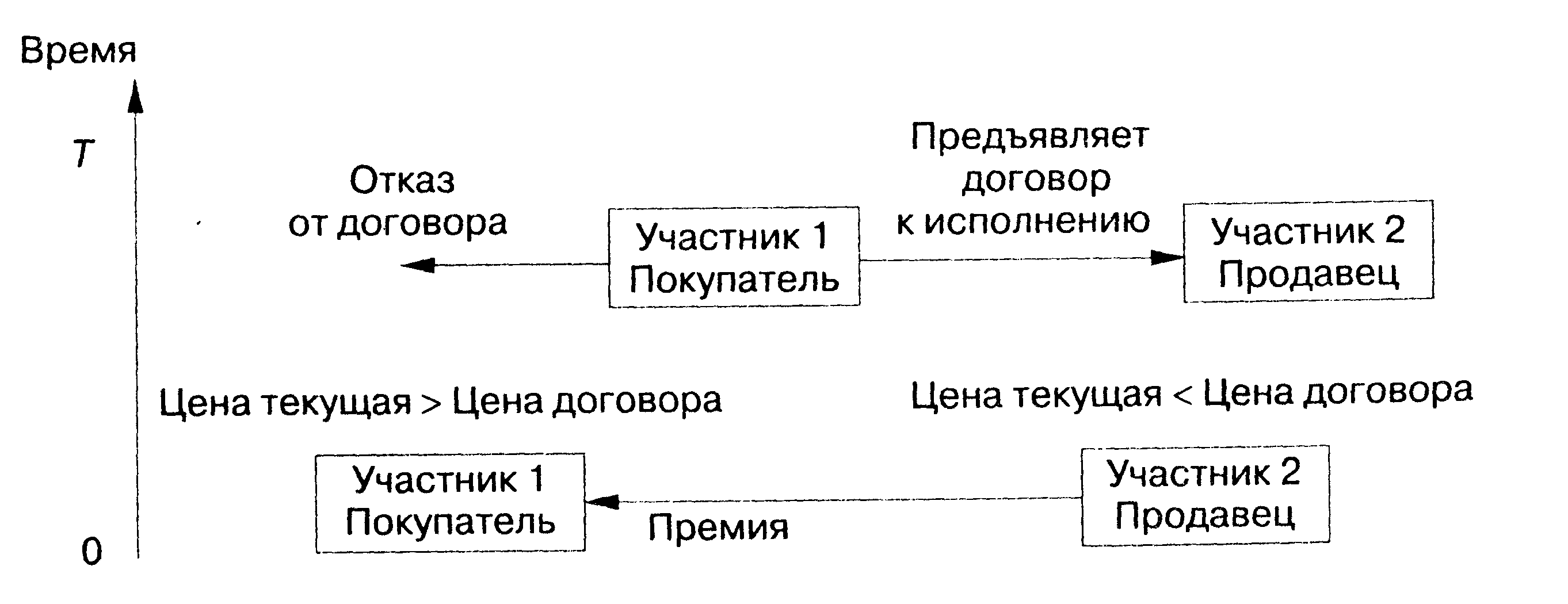

Условные срочные сделки (сделки с премией) — это биржевые сделки, в которых один из участников, заплатив премию своему контрагенту (надписателю), приобретает право выбора: исполнить сделку или отказаться от ее исполнения. Самыми простыми условными сделками являются опцион на покупку (колл) и опцион на продажу (пут).

Опцион колл дает его владельцу право купить указанный в контракте актив в установленные сроки по фиксированной цене у своего контрагента или отказаться от этой покупки (рис. 6).

Рис. 6. Схема операции колл-опциона

Опцион пут дает владельцу право продать указанный в контракте актив в установленные сроки продавцу опциона по фиксированной цене у своего контрагента или отказаться от этой продажи (рис. 7).

Рис. 7. Схема операции пут-опциона

Различают европейский и американский опционы. Европейский опцион может быть исполнен только в день истечения контракта, а американский опцион — в любой день до истечения срока контракта.

Цена исполнения опциона, указанная в контракте, называется страйком.

В биржевой практике используется следующая терминология.

Безденежным называется опцион, страйк которого больше текущей котировальной цены.

На деньгах называется такой опцион, страйк которого равен текущей котировальной цене.

В деньгах опцион тогда, когда его страйк меньше текущей котировальной цены.

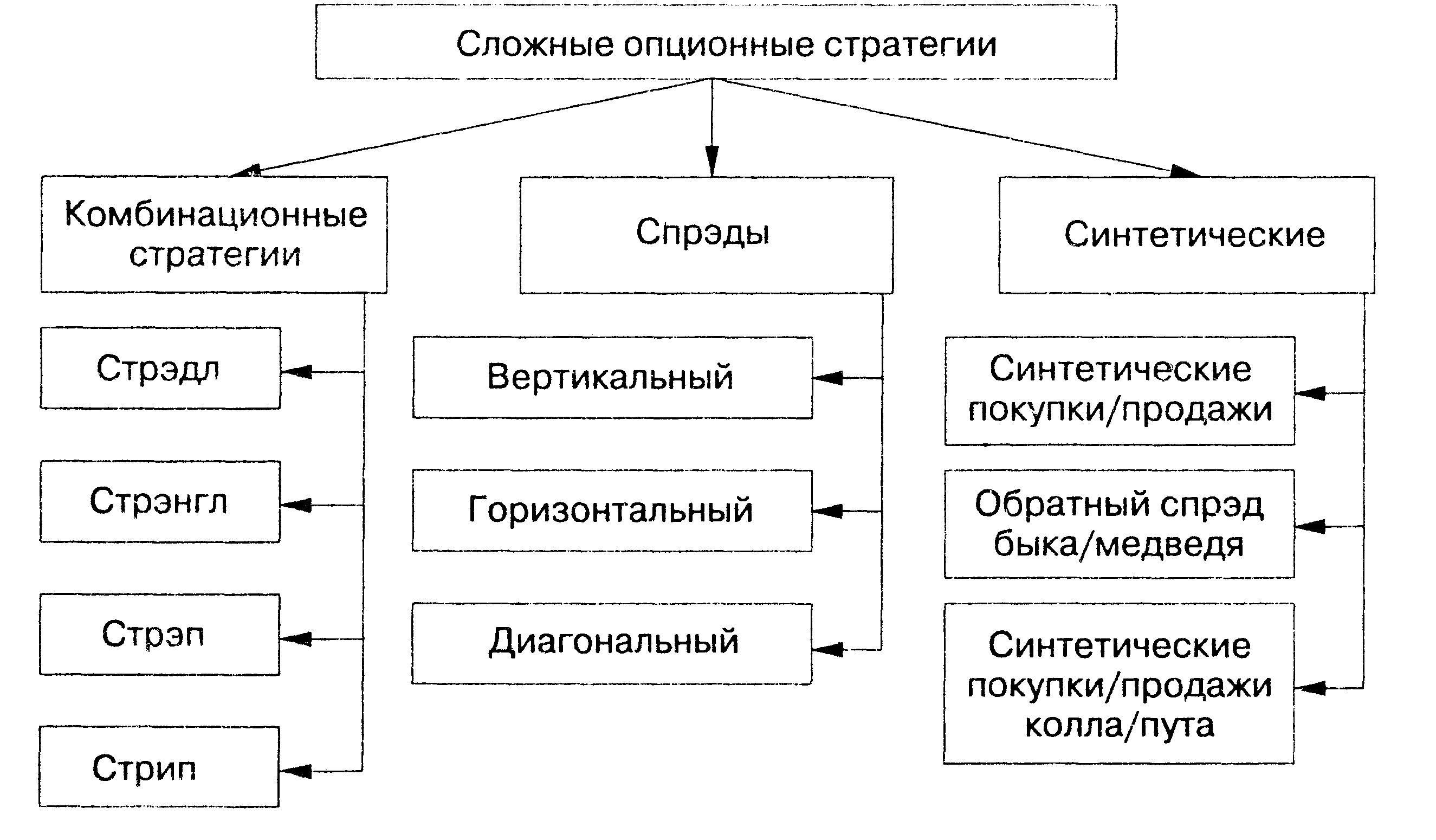

Одновременное использование нескольких опционных сделок позволяет осуществлять различные сложные опционные стратегии (рис. 6).

Комбинационной называется опционная стратегия, состоящая из опционов различного типа на одни и те же базисные активы с одной и той же датой истечения контрактов. Например: одновременная покупка опционов колл и пут на акции РАО «ЕЭС России». При этом цена исполнения может быть как одинаковой, так и разной.

Стрэдлом называется комбинация из одного опциона на покупку и одного опциона продажи с одинаковой ценой исполнения.

Стрэнглом называется комбинация из одного опциона на покупку и одного опциона на продажу с разными ценами исполнения.

Стрэпом называется комбинация из одного опциона на продажу и двух опционов на покупку с одинаковыми или с разными ценами исполнения. Стратегия используется, когда цена базисного актива должна с большей вероятностью пойти вверх.

Рис. 8. Варианты опционных стратегий

Стрипом называется комбинация из одного опциона на покупку и двух опционов на продажу с одинаковыми или с разными ценами исполнения. Стратегия рассчитана на большую вероятность понижения цены базисного актива.

При использовании стратегии спрэд игрок одновременно открывает две противоположные позиции на один и тот же вид опциона с од ним активом. Например: одновременная покупка и продажа опциона колл на акции РАО «ЕЭС России».

Вертикальный спрэд объединяет опционы с одной и той же датой истечения контрактов, но с различными ценами исполнения.

Горизонтальный спрэд состоит из опционов с одинаковыми цепями исполнения, но с различными датами истечения контрактов.

Диагональный спрэд строится с помощью опционов с различными ценами исполнения и с различными датами истечения контрактов.

Синтетические стратегии предполагают, что игрок одновременно открывает противоположные позиции на разные виды опционов с одним и тем же активом. Например: одновременная покупка опциона колл и продажа опциона пут на акции РАО «ЕЭС России».

Синтетическая покупка заключается в покупке колла и продаже пута с одинаковыми датами и ценами исполнения при условии что премия, полученная за пут, больше, чем премия за колл.

Конструкция синтетической продажи заключается в продаже колла и покупке пута с одинаковыми датами и ценами исполнения, при условии, что полученная премия больше, чем премия уплаченная.

Синтетический обратный спрэд быка заключается в покупке колла и продаже пута с одинаковыми датами, но цена исполнения покупаемого колла выше, чем цена исполнения продаваемого пута. При этом премия, полученная за пут, больше, чем премия за колл.

Конструкция синтетического обратного спрэда медведя заключается в продаже колла и покупке пута с одинаковыми датами, но цена исполнения продаваемого колла выше, чем цена исполнения покупаемого пута. При этом премия, полученная за пут, меньше, чем премия за колл.

Синтетическая покупка колла представляет собой покупку актива на физическом рынке и покупку опциона пут на этот же актив.

Конструкция синтетической покупки пута представляет собой продажу актива на физическом рынке и покупку опциона колл на этот же актив.

Синтетическая продажа колла — это продажа актива на физическом рынке и продажа опциона пут на этот же актив.

Синтетическая продажа пута представляет собой покупку актива на физическом рынке и продажу опциона колл на этот же актив.

Пролонгационные срочные сделки.

Брокер прибегает к пролонгации своих позиций в тех случаях, когда ожидаемые изменения цен к моменту исполнения твердой срочной сделки не произошли. В то же время брокер уверен в своих прогнозных оценках и считает, что его предположения оправдаются спустя еще некоторое время.

Брокер заключает второй твердый договор с третьим лицом, которое на выгодных для себя условиях выполняет вместо брокера его обязательства по первому договору.

Существует две разновидности пролонгационной сделки: репорт и депорт.

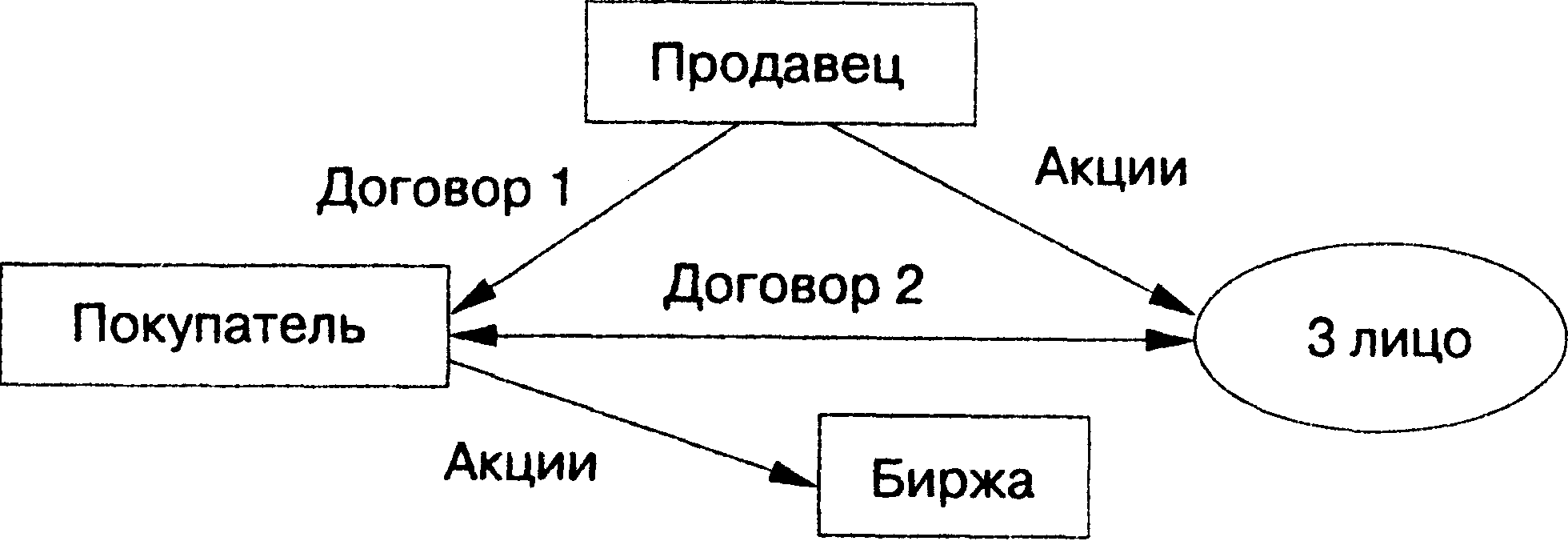

Репорт — пролонгационная сделка по продаже ценных бумаг промежуточному владельцу на заранее указанный в договоре срок по цене ниже ее обратного выкупа. Биржевой спекулянт, занимающий позицию «быка», прибегает к Репорту, когда прогнозируемый им рост курса ценных бумаг не состоялся.

Например: трейдер заключил договор срочной сделки на покупку пакета ценных бумаг по курсу 80 ед. со сроком исполнения 01.11.06г. Однако к моменту исполнения сделки курс ценных бумаг не повысился. По расчетам трейдера курс ценных бумаг должен возрасти к 01.12.06г. Поэтому, исполнив срочную сделку, т.е. купив ценные бумаги по курсу 80 ед., он продолжает сделку и заключает договор с банком или иным кредитором по продаже ему ценных бумаг по цене 85 ед. на срок до 01.12.06г. Если курс ценных бумаг повысится к определенной дате до 90 ед., то трейдер получит доход в 5 ед. (90 — 85 = 5 ед.), если курс будет ниже 85 ед., то трейдер получит убыток. Банк за предоставленный кредит получает доход в сумме 5 ед. (85 — 80 = 5ед.) По данной операции банк несет только процентный риск.

Операция репорта представлена на рис. 9.

Рис. 9. Сделка Репорт

Если к моменту исполнения договора 1 цена акций не выросла, но, тем не менее, брокер уверен в их последующем росте, то он находит третье лицо (договор 2), которое вместо него покупает акции у Продавца.

Если предположения брокера к моменту исполнения договора 2 оправдались и рыночная цена акций выросла, то он покупает по договору 2 акции у третьего лица и продает их по более высокому текущему курсу на бирже.

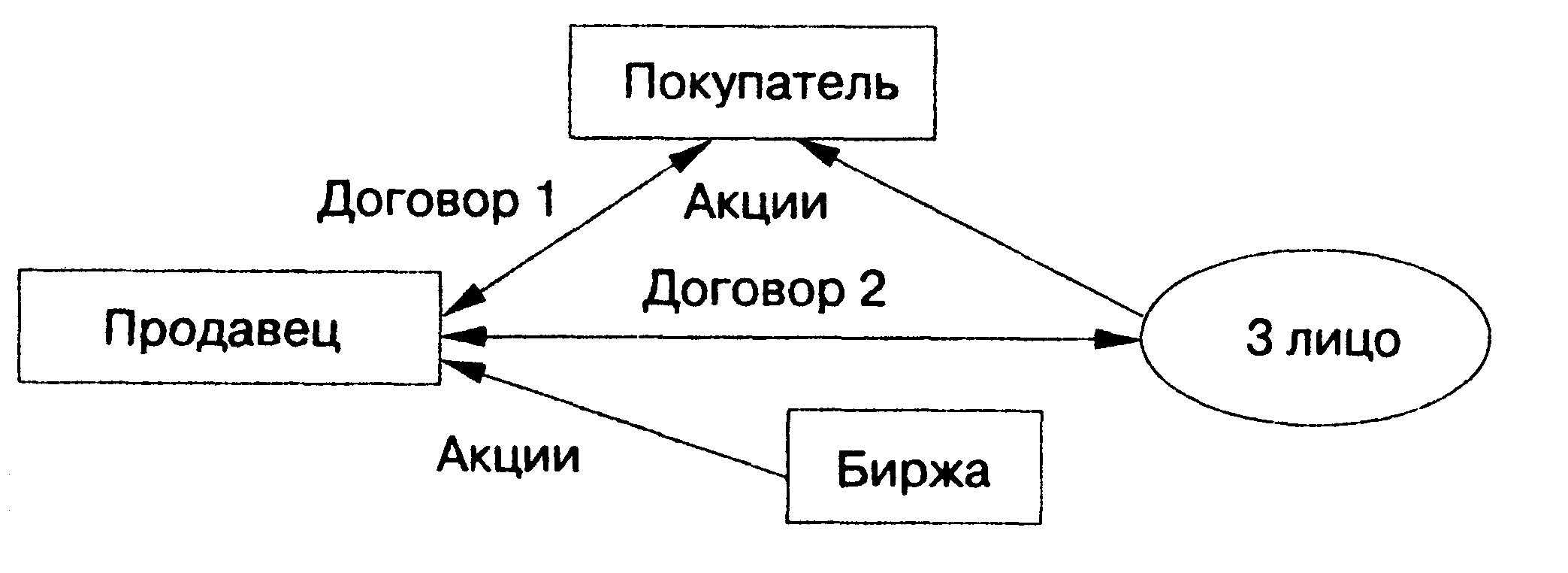

Сделка Депорт применяется в том случае, если необходима поставка ценных бумаг своему контрагенту, а у трейдера нет их в наличии. К этой сделке прибегают «медведи», играющие на понижение.

Например: трейдер заключил срочный договор на продажу пакета ценных бумаг по курсу 80 ед., срок поставки 01.11.03 г. Однако к моменту исполнения сделки курс ценных бумаг не понизился. По прогнозам трейдера курс ценных бумаг должен снизиться к 01.12.03 г. Поэтому он продолжает сделку, заключив договор с другим лицом (кредитором) на продажу ему ценных бумаг взаймы по курсу 80 ед. с обратным выкупом ценных бумаг по более низкому курсу — 75 ед. на 01.12.03 г. Если прогнозы трейдера оправдаются, и курс ценных бумаг упадет до 70 ед., он покупает на бирже ценные бумаги по курсу 70 ед., а продает их банку по 75 ед. Доход трейдера составляет 5 ед. (75 — 70 = 5 ед.). Доход банка — 5 ед. (80 — 75 = 5 ед.).

Таким образом, использование заемных средств при сделке Репорт и заемных ценных бумаг при сделке Депорт позволяет биржевым спекулянтам делать деньги из воздуха, не авансируя в сделки свои финансовые ресурсы.

Рассмотрим операцию депорта (рис. 10).

Рис.10. Сделка Депорт

В случае если к моменту исполнения договора 1 цена на акции, оговоренные в контракте, не снизилась, а брокер, тем не менее, уверен в их падении, то он находит третье лицо (договор 2), которое вместо него продает акции Покупателю. Если к моменту исполнения договора 2 прогнозы брокера оправдаются и курс акций снизится, то брокер купит их по более низкому рыночному курсу и продаст их третьему лицу.

Число заключенных на фондовых биржах кассовых сделок, как правило, превышает число заключенных срочных сделок, так как их активно используют и брокеры, выполняющие заявки клиентов, и трейдеры, осуществляющие спекулятивные операции.

Спекулянты, играющие на понижение курса ценных бумаг, называются «медведями», а спекулянты, играющие на повышение курса ценных бумаг, называются «быками».

«Быки», играющие на повышение, могут заключать кассовые сделки, называемые «сделки с маржей», что означает покупку ценных бумаг с частичной оплатой заемными средствами. В этом случае покупатель оплачивает только часть стоимости ценных бумаг, а остальная покрывается кредитором, которого представляет брокер или банк. В случае роста котировок ценных бумаг покупатель продает ценные бумаги по более высокому курсу, получая прибыль и погашая кредит с начисленными процентами.

«Медведи» используют другой вид кассовых сделок — продажа ценных бумаг, взятых взаймы (шорт-сделка). Предвидя падение курса ценных бумаг, они продают ценные бумаги, взятые взаймы. И если курс ценных бумаг падает, они покупают ценные бумаги по более низкой цене и возвращают их кредитору.

Также к спекулятивным кассовым сделкам можно отнести арбитражные сделки. Арбитражные сделки — это одновременная купля-продажа одной и той же ценной бумаги на разных рынках. При осуществлении арбитражных сделок одновременно (или достаточно быстро) осуществляются две встречные сделки с одинаковым количеством ценных бумаг: одна — по покупке какого-либо количества ценных бумаг по более низкой цене на одной торговой площадке, другая — по продаже того же количества ценных бумаг на другой торговой площадке, но по более высокой цене. Разница между ценами скупки и продажи обусловлена тем, что сделки осуществляются в разных местах, где цены неодинаковы. Для проведения таких сделок необходимы либо две дисциплинированные и слаженно работающие команды с хорошей связью между собой, ибо одна мобильная группа, имеющая возможность быстро и достаточно дешево перемещаться между разными торговыми площадками.

В результате проведения таких сделок происходит выравнивание цен на конкретные виды ценных бумаг на различных рынках.

Возможны и другие виды спекуляций:

-

Манипулирование ценой через информацию. Ложное исполнение договора.

-

Манипулирование средней ценой.

-

Манипулирование ценой через информацию. Прямая дезинформация.

Вопрос формирования реальной рыночной стоимости ценных бумаг исключительно важен и весьма сложен. Недостаточно иметь хорошую методику или процедуру ее определения. Нужно уметь отфильтровывать истинную информацию от искаженной и от прямой дезинформации. Для этого необходимо знать методы работы брокеров-профессионалов на фондовом рынке и быть в курсе их «нововведений».

Этапы совершения биржевой сделки.

Сделка с ценными бумагами, как с любым другим товаром, совершается в несколько этапов. Основные этапы проведения сделки на фондовом рынке:

-

заключение сделки;

-

сверка параметров заключенной сделки;

-

клиринг;

-

исполнение сделки, т.е. осуществление денежного платежа и встречной передачи ценных бумаг.

Итогом первого этапа сделки является составление каждым из ее участников своих внутренних учетных документов, отражающих факт заключения сделки и ее основные параметры. В зависимости от применяемой техники заключения сделок это могут быть подписанные бланки договоров купли-продажи, записи в журналах операций, брокерские и маклерские записки, «рапортички» трэйдеров, отметки на бланках исполненных заявок, записки контрагентов по сделкам, распечатки телексных сообщений, отчетные компьютерные файлы и их бумажные распечатки.

День заключения договора купли-продажи обозначают в профессиональной литературе буквой «Т» (от английского слова trade — сделка).

Все остальные этапы сделки происходят позднее. День их совершения принято соотносить с днем первого этапа — днем Т. Например, если все этапы сделки полностью завершились на пятый рабочий день после дня заключения договора, то говорят, что сделка завершена в день Т+5.

Задача второго этапа (trade comparison, trade matching) заключается в том, чтобы предоставить сторонам возможность урегулировать все случайные расхождения в понимании сути и предмета заключенной сделки. Это очень актуально на тех рынках, где сделки заключаются устно (лично или по телефону) или путем обмена письменными записками. Недопонимание и технические ошибки особенно вероятны именно в таких системах.

Документы, составлением которых завершается первый этап сделки, служат для оформления специальных сверочных документов, предназначенных для использования на втором этапе сделки. Если расхождений нет, то сверка считается успешной.

Итоговыми документами второго этапа, опять же в зависимости от применяемой техники, могут быть письменные записки или телексные распечатки от контрагента, компьютерные файлы или письменные документы (листы сверки) от специальной сверочной организации, подтверждающие факт успешной сверки. Такие документы передаются контрагентам по сделке, а также служат входящими документами для следующего этапа сделки.

Сделка считается совершенной на торгах и регистрируется в реестре сделок, если:

-

цена в поданной заявке на продажу совпадает или ниже приоритетной заявки на покупку;

-

цена в поданной заявке на покупку выше или совпадает с ценой приоритетной заявки на продажу.

После заключения сделки и сверки всех необходимых документов уточняются взаимные обязательства продавцов и покупателей через процедуру клиринга.

Биржевой клиринг — это клиринг между участниками биржевой торговли, в основе которого лежит установление взаимных требований и обязательств по поставкам ценных бумаг и денежным расчетам. Клиринг не включает непосредственно переводы денежных средств или передачу ценных бумаг. Он предшествует денежным платежам и поставкам фондовых ценностей.

Расчеты — это процесс выполнения обязательств, определенных в ходе биржевого клиринга, по денежным расчетам между покупателем и продавцом и поставке ценных бумаг от продавца к покупателю.

Основными функциями клиринга и расчетов на фондовой бирже являются:

-

передача и получение информации о сделках, ее проверка, подтверждение и регистрация;

-

учет зарегистрированных сделок по видам рынков, участникам, срокам исполнения;

-

зачет взаимных обязательств и платежей участников биржевых торгов;

-

гарантированное обеспечение биржевых сделок;

-

обеспечение поставки фондового актива по заключенной сделке;

-

организация денежных расчетов и поставки ценных бумаг по заключенным сделкам.

Следовательно, клиринговая деятельность включает в себя корректировку информации по заключенным сделкам и подготовку соответствующих бухгалтерских документов, определение всех параметров поставок ценных бумаг и проведение расчетов по ним.

Первая процедура — анализ итоговых сверочных документов на их подлинность и правильность оформления. Если этап сверки завершается формированием компьютерных файлов, то клиринг начинается с проверки ключей шифрования и защиты применяемой информации. После заключения сделки стороны обмениваются дополнительными письменными сверенными документами, в которых дублируются все параметры сделки. На многих биржах обмен сверочными документами проводится клиринговой организацией.

Второй процедурой клиринга является вычисление денежных сумм, которые подлежат переводу, количества ценных бумаг, которые должны быть поставлены по итогам сделки и проведение взаимозачетов между участниками торгов.

Процедура вычислений — самая важная во всем этапе клиринга.

Существует множество способов расчета сумм и количества ценных бумаг, подлежащих уплате и поставке. Основным фактором, определяющим конкретный способ и процедуру вычислений, является избранный способ организации взаимозачета встречных требований.

Осуществляет клиринг специальная клиринговая палата (организация), которая может быть структурным подразделением биржи или функционировать как самостоятельное юридическое лицо.

Клиринговая организация играет важную посредническую роль на биржевых торгах. Она является покупателем для эмитента и продавцом для каждого инвестора.

На практике применяются различные системы клиринга. Наиболее эффективной считается система непрерывного зачетного исполнения, позволяющая ежедневно вести расчеты по взаимным обязательствам. В этом случае клиринг осуществляется на бирже непрерывно в течение всего времени торгов.

Учитывая большое число заключаемых сделок, специфику каждой из них, для осуществления многочисленных взаимозачетов на бирже существует расчетный (клиринговый) банк (палата), который и выполняет процедуру клиринга в автоматическом режиме при помощи электронной платежной системы.

Брокеры открывают в этом банке счета для реализации финансовых операций со своими клиентами.

К концу всей процедуры сделки каждый из участников должен исполнить свои обязательства и удовлетворить свои требования. Если применяется взаимозачет, то удовлетворение многих встречных требований происходит одновременно единым платежом (поставкой), т.е. любое количество заключенных в течение определенного периода сделок между двумя контрагентами исполняются разом.

Однако сложность и трудоемкость процедур сверки и клиринга, необходимость на каждом этапе постоянного обмена информацией между клиринговой организацией и участниками сделок делают задачу немедленного исполнения сделок трудно выполнимой. Даже на американском фондовом рынке, самом широком и емком, сделки «спот» исполняются в основном по правилу Т+5.

Только современная электронная техника может ускорить прохождение всех этапов сделки до кратчайших сроков. На современных электронных биржах и клиринговых организациях процесс прохождения всех этапов сделки достигает одного дня, иногда заключение сделки и процедура клиринга осуществляются в один и тот же день. Но многое зависит от того, как электронный документооборот бирж и клиринговых организаций сочетается с действующими в той или иной стране системами денежных расчетов и поставки ценных бумаг.

Третья процедура клиринга состоит в оформлении расчетных документов, которые направляются на исполнение в денежную расчетную систему и систему, обеспечивающую поставку ценных бумаг. Форма и порядок заполнения расчетных документов устанавливаются этими системами. Количество оформляемых расчетных документов, указанные в них суммы (количества ценных бумаг) и определение сторон для осуществления платежей и поставок зависят от того, какой из способов взаимозачета применялся на предыдущей стадии.

Исполнение этих расчетных документов является завершением (исполнением) соответствующих сделок. Исполнение - последний этап сделки. Исполнение предполагает денежный платеж и поставку ценных бумаг.

В настоящее время практически на всех биржах и в большинстве систем внебиржевого рынка определено, что периоды заключения сделок сокращены до одного дня. Таким образом, устанавливается, что сделки, заключенные в течение одного рабочего дня, должны исполняться одновременно в некоторую дату, наступающую через четко фиксированное количество рабочих дней.

Например, сделки, заключенные в понедельник, подлежат по правилам какого-либо рынка исполнению в следующий понедельник, т.е. через пять рабочих дней. В этом случае говорят, что сделки исполняются на день Т+5. По этому же правилу сделки, заключенные во вторник, исполняются в следующий вторник, и так далее.

Именно такой способ рекомендуется международными правилами и стандартами для внедрения на всех современных фондовых рынках.

Чем длиннее срок между датой заключения сделки и датой ее исполнения, тем большему риску подвергаются участники сделки. Если один из участников, имевший устойчивое финансовое состояние в момент заключения сделки, к моменту ее исполнения станет неплатежеспособным, то его контрагент может не получить причитающиеся денежные средства или ценные бумаги. Чем дольше срок между заключением и исполнением сделки, тем больше вероятность ее исполнения. Поэтому, теоретически, исполнение сделки нужно было бы осуществлять в день ее заключения.

Исполнение заключенной сделки заключается в том, что депозитарий одновременно передает бумаги покупателю, а деньги продавцу посредством соответствующих записей на счетах «депо» участников сделки. В этом случае риск неуплаты сведен к минимуму.

Такая схема получила название «поставки против платежа» (Delivery versus Payment, DVP).

При исполнении сделок с ценными бумагами происходит передача прав собственности от одного владельца бумаг другому. Данную процедуру выполняет депозитарий.

Предварительно в депозитарий отдаются на ответственное хранение сертификаты ценных бумаг клиентов до момента их продажи. Кроме того, брокеры эмитентов обычно открывают в депозитарии на каждого своего клиента особый счет «депо», на котором учитываются его ценные бумаги.

Депозитарий биржи по указанию брокеров инвесторов может хранить на счетах «депо» и деньги покупателей.

Сведения об изменениях в составе владельцев ценных бумаг, должны оперативно поступать от депозитария к регистратору. Он сам не вправе совершать сделки с ценными бумагами. Его задача - внести в реестр эмитента изменения, отражающие результаты исполненных сделок.

Возможны два способа поставки ценных бумаг по итогам сделки — путем передачи сертификатов ценных бумаг из рук прежнего владельца в руки нового владельца или же путем перевода этих ценных бумаг со счета ответственного хранения старого владельца на счет ответственного хранения нового владельца в депозитарии.

Поставки ценных бумаг практически по всем сделкам на профессиональном фондовом рынке исполняются только способом переводов по счетам депо в депозитариях, обслуживающих соответствующий рынок.

После исполнения поручений на перевод ценных бумаг участники торговли и клиринговая организация получают отчетные документы - выписки со счетов депо о произведенных переводах.

Подводя итоги рассмотрения биржевого клиринга, можно выделить следующие этапы расчетно-клирингового процесса оформления биржевых сделок:

-

заключение биржевой сделки;

-

регистрация сделки на бирже;

-

подтверждение сделки всеми сторонами;

-

проведение взаимозачетов между участниками торгов и оформление расчетных документов;

-

проведение денежных расчетов расчетной организацией;

-

перерегистрация ценных бумаг на нового владельца в депозитарии;

-

осуществление контроля клиринговой организацией за исполнением сделок;

-

формирование отчетов по итогам клиринга по каждому участнику и их передача участникам клиринга.

Принципы и практика ценообразования на фондовой бирже.

Конъюнктура фондового рынка - складывающаяся на рынке экономическая ситуация, характеризуемая уровнем спроса и предложения на ценные бумаги, ценами на них, общей рыночной активностью, тенденциями по объему продаж в отдельных сегментах рынка.

Спрос на фондовой бирже формируют инвесторы. На этот спрос влияет целый ряд факторов:

Финансовый потенциал инвесторов (наличие у хозяйствующих субъектов свободных денежных средств, которые могут быть направлены на покупку ценных бумаг).

Уровень жизни населения. От этого фактора зависит объем сбережений домохозяйств, которые могут быть использованы для покупки облигаций и акций.

Уровень доходности ценных бумаг (в форме выплачиваемых процентов, дивидендов, прироста курсовой стоимости бумаг). Соответственно более высокая доходность по конкретной категории ценных бумаг обусловливает и более высокий спрос на них, и наоборот.

Уровень ликвидности ценных бумаг (возможность их быстрого превращения в денежные средства без каких-либо серьезных потерь стоимости). С ростом ликвидности бумаги обычно пользуются и большим спросом.

Величина депозитной процентной ставки (плата за размещенный в банке денежный вклад). Чем выше доходность ценных бумаг по сравнению с депозитным доходом, тем охотнее приобретаются на бирже эти бумаги.

Предложение на фондовой бирже формируют эмитенты ценных бумаг. На это предложение влияет целый ряд факторов:

Инвестиционные потребности хозяйствующих субъектов. Зависят от общей динамики экономического роста и инвестиционного климата в стране.

Преимущества приобретения финансовых ресурсов на фондовой бирже. Оцениваются в сравнении со стоимостью привлечения денежных средств из других внешних источников.

Устойчивость и надежность работы самой фондовой биржи. Этот фактор определяет доверие эмитентов к биржевой торговле, их эмиссионная активность.

Эффективность функционирования всей финансовой системы.

Для самой общей оценки конъюнктуры биржевого рынка ценных бумаг используется обычно два показателя: спрос на ценные бумаги и уровень цен на них.

Как уже отмечалось, на основе заявок инвесторов на покупку и эмитентов на продажу конкретных видов ценных бумаг складывается уровень цен на торгуемые финансовые активы. Эти цены, ежедневно устанавливаемые котировальной комиссией биржи, являются своеобразным компромиссом между текущим спросом и предложением.

На уровень цен тех или иных торгуемых бумаг влияет большой комплекс факторов, которые можно условно разделить на две группы:

-

объективные (производственно-экономические);

-

субъективные (социально-психологические).

К первой группе следует отнести такие факторы, как характер продукции и услуг, производимых эмитентом, объемы и динамика продаж компании, величина получаемой прибыли (убытков), позиция на рынке, перспективы дальнейшего развития и т.д.

Существенное влияние на стоимость ценных бумаг могут оказывать и макроэкономические процессы: общее состояние национальной экономики, уровень инфляции в стране, бюджетная и налоговая политика, развитие внешнеэкономических связей и т.д.

Более того, национальный фондовый рынок испытывает на себе влияние и мировой финансовой системы. События, происходящие на крупных зарубежных фондовых биржах, неизбежно отражаются и на курсах ряда отечественных активов.

Но курсовая стоимость ценных бумаг может значительно зависеть и от ряда субъективных факторов.

Это объясняется тем, что ценные бумаги являются специфическим товаром, полезность которого принципиально отличается от полезности реальной продукции (нефти, газа, металла, зерна). В чем же заключается полезность ценных бумаг для участников фондового рынка? Только в одном - возможности получения будущей прибыли от этих финансовых инструментов.

Если же учесть, что любые операции с ценными бумагами связаны с определенным риском, то можно предложить такую формулу:

Поэтому на курсовую стоимость ценных бумаг влияют ожидания участников рынка, их стремление к выгоде, опасения потерпеть убытки, вера в свою удачу. Все эти социально-психологические характеристики присущи участникам рынка как игрокам.

В настоящее время активно разрабатываются специальные научные подходы к прогнозированию конъюнктуры фондового рынка. Для этого используется метод технического анализа, метод фундаментального анализа и метод экспертных оценок. Об этих методах будет рассказано в последующих лекциях.

Ценные бумаги, допущенные к биржевым торгам, котируются. Котировка — это механизм выявления цены в процессе биржевых торгов в течение каждого дня работы биржи и публикация цен в биржевом бюллетене (котировальном листе). Не все ценные бумаги, допущенные к торгам, котируются.

Биржевое ценообразование имеет важное значение для всех участников фондового рынка. Именно на биржевые цены ориентируются все участники внебиржевой торговли при заключении сделок с ценными бумагами.

Биржевое ценообразование базируется на оперативном учете основных свойств биржевого товара, конъюнктуры рынка, объема аналогичного товара и зависит от большого количества факторов. Ценообразование на бирже характеризуется рядом определенных понятий:

-

Курс ценной бумаги — это фактическая цена, по которой заключаются сделки.

-

Цена спроса — наивысшая цена, предлагаемая покупателем.

-

Цена предложения — минимальная цена, предлагаемая продавцом.

-

Спрэд — это разрыв между минимальной и максимальной ценой.

-

Ажио — превышение курса ценной бумаги над ее номиналом.

-

Дизажио — отклонение курса вниз от номинала ценной бумаги.

Авторитет биржи зависит от объема сделок, которые заключаются в ее системе. В свою очередь, объем сделок зависит от количества торгуемых на бирже ценных бумаг. Эти два показателя — объем и количество торгуемых бумаг — являются своеобразными индикаторами, позволяющими устанавливать равновесные цены на биржевые активы.

Определение цены или курса ценных бумаг осуществляется в процессе биржевых торгов. Котировка ценной бумаги — это механизм выявления цены, ее фиксация и публикация в биржевых бюллетенях.

Биржа концентрирует спрос и предложение на покупку и продажу ценных бумаг, определяет соотношение между текущим спросом и предложением, в результате чего выявляется равновесная цена, которая служит ориентиром для заключения сделок как на биржевом, так и внебиржевом рынке.

В зависимости от принципов, положенных в основу котировки, различают два метода:

-

Метод единого курса основан на установлении единой цены. Он применяется при проведении залповых аукционов, в результате которых выявляется единая цена. Единый биржевой курс устанавливается на уровне, обеспечивающем исполнение наибольшего количества сделок.

-

Регистрационный метод основан на регистрации фактических цен сделок. Применяется при проведении двойных непрерывных аукционов.

В целях информации участников торгов в биржевом бюллетене регистрируются предельные цены сделок, наиболее полно характеризующие динамику цен в процессе биржевой сессии.

Предельные цены берутся в вертикальном (высшая и низшая цены в продолжении биржевой сессии) и горизонтальном разрезе (начальная цена при открытии сессии и цена закрытия).

Котировка ценных бумаг является одним из важнейших показателей, характеризующих состояние фондового рынка. Рост котировок свидетельствует о динамичном развитии РЦБ, а их падение — о негативных явлениях на фондовом рынке. Поэтому участники РЦБ внимательно отслеживают динамику изменения курсов ценных бумаг, применяя методы технического анализа для принятия адекватных инвестиционных решений.