Раздел 2

МЕТОДИКА АНАЛИЗА РЕНТАБЕЛЬНОСТИ

Результативность и экономическая целесообразность функционирования любого предприятия оценивается с помощью абсолютных и относительных показателей. Системы показателей рентабельности относится к относительным показателям.

Рентабельность означает доходность, доходность, как это уже было сказано.С помощью характеристики системы показателей рентабельности можно раскрыть ее экономическую сущность. Общая суть этих показателей - определение суммы прибыли с одной гривны вложенной в предприятие капитала.

Больше всего внимания, при анализе рентабельности, уделяют:

- Динамике показателя рентабельности собственного капитала и факторам, которые его определяют;

- Причинам изменения рентабельности вложенного капитала;

- Соотношение вложенного капитала и «цены» заемных средств;

- Расчета величине и динамике показателя рентабельности продаж;

- Значению показателя доходности, который характеризует эффективность производственных затрат и их соотношение с показателями рентабельности капитала.

Система показателей рентабельности делится на такие группы, как:

1. Показатели, рассчитанные на основе прибыли предприятия;

2.Показатель, которые рассчитаны на основе его производственных активов;

3. Показатели, рассчитанные на основе рентабельности отдельных видов продукции.

Доходность всех операций по чистой прибыли учитывает «давление налогового бремени» на доходы предприятия. Необходимо рассматривать оба показателя одновременно, для того чтобы получить больше дополнительной информации. Если доходность активов по балансовой прибыли весомо не изменяется в течение отчетного периода, а доходность активов по чистой прибыли постепенно уменьшается, то проблема, скорее всего, заключавшейся в увеличении ставок налога. И наоборот, если уменьшается доходность активов по балансовой прибыли, то, скорее всего, происходит опережающего увеличения себестоимости реализованной продукции по сравнению с выручкой от реализации, что может быть вызвано снижением цена ибо недостаточным использования отдачи от объема производства.

Предприятию необходимо добиваться стабильных и высоких показателей рентабельности капитала. На данном этапе необходимо отслеживать инвестиционную деятельность предприятия. Эту деятельность анализируют показатели рентабельности капитала. Для этого необходимо рассматривать доходность совокупных активов, отдельных их частей, а также источников их формирования.

Доходность всех активов по балансовой прибыли показывает, сколько гривен полученной предприятием прибыли с одной потраченной гривны, независимо от источников привлеченных средств.

В начале деятельности предприятия, когда происходит процесс налаживания производства, рентабельность от продажи может быть не очень высокой. Но когда предприятие достигает этапа замедление роста, оно выходит на стабильный уровень работы и для него важно закрепить этот успех. А для этого необходимо вкладывать дополнительные средства в обновление технической базы, повышение уровня технологий и организации производства. Необходимо отслеживать показатели оборачиваемости, которые не должны снижаться, и поддерживать на достаточном уровне коэффициенты ликвидности и платежеспособности.

Увеличение рентабельности производственных фондов зависит от увеличения прибыльности продукции, фондоотдачи основных фондов и скорости оборота оборотных средств.

Существует четыре группы видов показателей рентабельности:

1. Рентабельность предприятия;

2. Рентабельность капитала;

3.Рентабельность продукции;

4. Рентабельность производственных фондов.

Рассмотрим следующие из них:

Валовая рентабельность характеризует эффективность работы структурных подразделений предприятия по центрам затрат и центрам ответственности, где происходит формирование переменных расходов, непосредственно связанных с изготовлением продукции и общепроизводственных управлением, а также определения производственной себестоимости. Показатель позволяет определить сколько копеек валового продукта создается в процессе реализации продукции, формирует 1 гривну расходов производственной себестоимости.

Рентабельность операционной деятельности - показывает эффективность операционных расходов, связанных с формированием производственной себестоимости, общехозяйственных управлением и сбытовой деятельностью и другими операционными расходами. Эти расходы непосредственно участвуют в изготовлении и реализации продукции и создают прибыль от операционной деятельности, а показатель рентабельности показывает сумму прибыли, полученную в расчет на 1 грн этих затрат.

Рентабельность обычной деятельности позволяет изучить привлекательность предприятия по определенным условиям хозяйствования в соответствии с действующими положениями внутренних и внешних нормативных документов и с учетом всех видов затрат, на предприятии, и которые возможно предусмотреть. В данном случае показатель рентабельности обобщает и дает качественную оценку уровня формирования прибыли от всех расходов, которые возможно предусмотреть на предприятии из расчета созданного финансового результата на 1 гривну обычных расходов, с участием которых непосредственно осуществляется хозяйственная деятельность.

Рентабельность капитала (активов) по чистой прибыли - характеризует сколько на единицу инвестированных в активы средств приходится чистой прибыли. Данный коэффициент также должен увеличиваться. Для того чтобы у предприятия была перспектива, необходимо разработать инвестиционную политику. Информацию о средствах, которые инвестированы в предприятие, можно получить на основе данных баланса, как сумма собственного капитала и долгосрочных обязательств.

Рентабельность собственного капитала - характеризует объем чистой прибыли, которая приходится на единицу собственного капитала предприятия. Есть необходимость в дифференцировании уставного капитала на вклады участников, если предприятие функционирует в форме акционерного общества. Поэтому нужно различать прибыль, приходящаяся на весь акционерный капитал и прибыль, который выплачивается по обыкновенным акциям. Этот коэффициент показывает эффективность использования собственного капитала. Его рост может объясняться не ростом прибыли, а уменьшением капитала.

Рентабельность чистого дохода используется для управления эффективностью поступления денежных потоков предприятия от предпринимательской деятельности .

Рентабельность активов по прибыли от обычной деятельности - этот показатель характеризует объем прибыли от обычной деятельности, который приходится на единицу средств, которые инвестированы в активы. Этот показатель показывает эффективность использования всего имущества предприятия. Он должен увеличиваться в динамике, его снижение свидетельствует, что падает спрос на продукцию предприятия и пере накоплении его активов.

Рентабельность реализованной продукции - характеризует объем прибыли от реализации на единицу выручки. Этот показатель характеризует возможности ценовой политики предприятия. Если он имеет низкое значение, то предприятие не может уменьшать цену на продукцию, ведь это может привести к ущербу .Рост этого показателя свидетельствует о росте цен при постоянных затратах на производство, или уменьшение затрат при постоянных цен. А уменьшение показателя может свидетельствовать о снижении спроса на продукцию или о недостаточном маркетинговое исследование, исследование рынка продаж.

Рассмотрим формулы этих показателей в табл.2.1.

Таблица 2.1.

Показатели рентабельности и методика их расчета для оценки финансового состояния предприятия

|

Показатели |

Алгоритм расчета показателей |

Данные по строкам форм финансовой отчетности |

|

Валовая рентабельность основной дея-тельности (Rодв) |

___ Валовая прибыль (убыток) * 100%___ Себестоимость реализованной продукции |

ф.2 ряд.050(055) * 100% ф.2 ряд.040

|

|

Валовая рента-бельность чистого дохода от ос-новном деятельно-сти (Rодч) |

____ Валовая прибыль (убыток) * 100%____ Чистый доход (выручка) от реализованной продукции (товаров, работ, услуг) |

ф.2 ряд.050(055) * 100% ф.2 ряд.035

|

|

Рентабельность операционной деятельности (Rод) |

Прибыль (убыток) от операционной деятельности * 100% Операционные расходы

|

ф.2 ряд.100(105) * 100%_ ф.2 сумма ряд.040,070,080,090

|

|

Рентабельность обычной деятельности (Rзд) |

Прибыль (убыток) от обычной деятельности * 100% Расходы обычной деятельности |

ф.2 ряд.170(175) * 100%__ ф.2 сумма ряд.040,070,080, 090, 140, 150, 160

|

|

Рентабельность активов, по эффективности привлечения активов в хозяйстенную деятельность для владельца (Ra) |

Чистая прибыль (убыток) от хозяйственной деятельности * 100% Среднегодовая величина активов |

ф.2 ряд.220(225) * 100%_ ф.1 (ряд.280 на п.р.+ ряд.280 на к.р) : 2

|

|

Рентабельность собственного капитала, по оценке привлекательности хозяйствования для владельца (Rвк) |

Чистая прибыль (убыток) от хозяйственной деятельности * 100%___ Среднегодовая величина собственного капитала |

ф.2 ряд.220(225)_* 100%_ ф.1 (ряд.380 на п.р.+ ряд.380 на к.р) : 2

|

|

Чистая рентабельность реализованной продукции (Rч) |

Чистая прибыль (убыток) от хозяйственной деятельности * 100%___ Чистый доход (выручка) от реализованной продукции (товаров, работ, услуг)

|

ф.2 ряд.220(225) * 100% ф.2 ряд.035

|

|

Рентабельность активов по прибыли от обыч-ной деятельности (Rзда) |

Финансовые результаты от обычной деятельности * 100% Среднегодовая величина активов |

ф.2 ряд.190(195) * 100%_ ф.1 (ряд.280 на п.р.+ ряд.280 на к.р) : 2

|

|

Рентабельность реализованной продукции (Rрп) |

Чистый доход (выручка) от реализованной продукции (товаров, работ, услуг) * 100% Валовая прибыль (убыток)

|

ф.2 ряд.035 * 100% ф.2 ряд.050(055)

|

В систему показателей рентабельности входят также и другие коэффициенты, которые отличаются в зависимости от того, какую прибыль используется в подсчетах (валовой, операционный, финансовый, чистый, до налогообложения и т.п.)

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Чем выше уровень рентабельности, тем выше эффективность ведения хозяйства предприятий как самостоятельных товаропроизводителей. Отсюда главная задача анализа финансовых результатов деятельности предприятия являются:

- Оценка динамики абсолютных показателей финансовых результатов (прибыли и рентабельности);

- Изучение направленности и размера влияния отдельных факторов на сумму прибыли и уровень рентабельности;

- Выявление и оценка возможных резервов роста прибыли и рентабельности;

- Анализ порога прибыли.

Обобщенная информация для анализа финансовых результатов представлена в форме 2 для годовой и квартальной бухгалтерской отчетности «Отчет о финансовых результатах», в форме 1 для годовой и периодической бухгалтерской отчетности «Бухгалтерский баланс»,в форме 5 для годовой и квартальной бухгалтерской отчетности «Примечания к балансу».

Методологической основой анализа финансовых результатов в условиях рыночных отношений является принятая для всех предпринимательства, независимо от организационно - правовой формы и формы собственности, модель их формирования и использования.

Различая анализ финансовых результатов, стоит различить прибыль (убыток) отчетного периода, прибыль (убыток) от обычной деятельности до налогообложения и чистой прибыли предприятия. Прибыль (убыток) отчетного периода - это алгебраическая сумма полученных результатов от основной деятельности плюс финансовые и прочие доходы (доходы) и минус финансовые и прочие расходы (убытки). Прежде анализируют динамику показателей прибыли. Информация, содержащаяся в отчетной форме 2, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, изучить структуру прибыли.

Как любое направление аналитического исследования, анализ финансовых результатов предприятия должна соответствовать определенным требованиям и основывается на общих принципах. К ним относят:

-государственный подход при оценке экономических явлений, результатов хозяйствования;

- научный характер, т.е. он должен базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научно-технического прогресса и передового опыта, новейшие методы экономических исследований;

- комплексность анализа, что требует охвата всех звеньев и всестороннего изучения причинных зависимостей в экономике предприятия;

- системный подход к анализу, когда каждый объект рассматривается как сложная динамическая систем, включающий ряд элементов, определенным образом связанных между собой и внешней средой;

- объективность, конкретность, точность. Анализ должен основываться (базироваться) на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его - быть обоснованы точными аналитическими расчетами;

- действенный характер, т.е. активно влиять на процесс производства и его результаты, своевременно выявлять просчеты и использовать результаты анализа для управления предприятием;

- плановый характер, систематическое проведение анализа с распределением обязательств по выполнению аналитической работы между исполнителями и контроля за ее проведением;

- оперативный характер, умение быстро и четко проводить анализ, принимать управленческие решения и внедрять их в жизнь;

- демократический характер. Привлечение к проведению анализа широкого круга работников предприятия обеспечивает более полное выявление передового опыта и использование внутрихозяйственных резервов;

- эффективность анализа, т.е. затраты на его проведение должны давать многократный эффект.

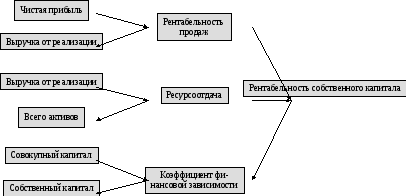

Важным показателем экономической эффективности предприятия является показатель рентабельности собственного капитала. При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы «DuPont». Главное назначение этой модели – определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Поскольку существует множество показателей рентабельности, аналитиками фирмы «DuPont» выбран один, по их мнению, наиболее значимый – рентабельность собственного капитала предприятия.

Для проведения факторного анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала. Схематически изображение модели фирмы «DuPont» представлено на рисунке .

Факторный анализ по данной схеме целесообразно проводить также при помощи метода абсолютных разниц. В основу приведенной схемы анализа заложена следующая детерминированная модель, полученная путем домножения числителя и знаменателя дроби на чистую выручку от реализации и на все имеющиеся у предприятия ресурсы – активы (капитал).

Рис. 2.1. Схема факторного анализа рентабельности собственного капитала (модель фирмы «DuPont»)

Интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования отдельных агрегированных финансовых показателей в условиях проявления факторов риска. В управлении финансовыми рисками предприятия наибольшее распространение получили следующие системы интегрального финансового анализа:

Система интегрального анализа эффективности использования активов предприятия. Эта система финансового анализа, разработанная фирмой «Дюпон» (США), предусматривает разложение показателя коэффициент рентабельности активов на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе.

В основе этой системы анализа лежит "Модель Дюпона" (разработанная специалистами фирмы «Дюпон», США), в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости {количество оборотов) активов.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятий - увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.