27. Налоговая система. Принципы налогообложения. Кривая Лаффера.

Налоговая система – это совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения.

Принципы построения:

-

Справедливости.

-

Экономии

-

Доступности

-

Равенства

-

Однократности

-

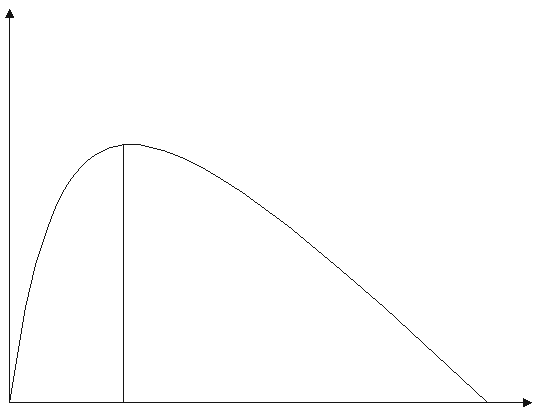

«Золотого сечения». Кривая Лаффера.

Кривая Лаффера

Показывает зависимость налоговых поступлений от налоговой ставки

Т

Т

T - налоговое поступление

t – налоговая ставка

0

100% t

28. Налог, сбор, пошлина. Элементы налога. Виды налогов.

Налог- это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Сбор -это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов юридически значимых действий со стороны государства (право на что-либо)

Пошлина - это разновидность сбора, взимаемого за совершение юридически значимых действий (оформление документов)

Элементы налога:

1. Субъект (налогоплательщик)

2. Объект

3. Ставка

4. НОБ

5. сроки уплаты

6. льготы

и др.

Функции налогов:

1. Фискальная

2. Стимулирующая

3. Сдерживающая

Виды налогов

-

По платежеспособности:

-

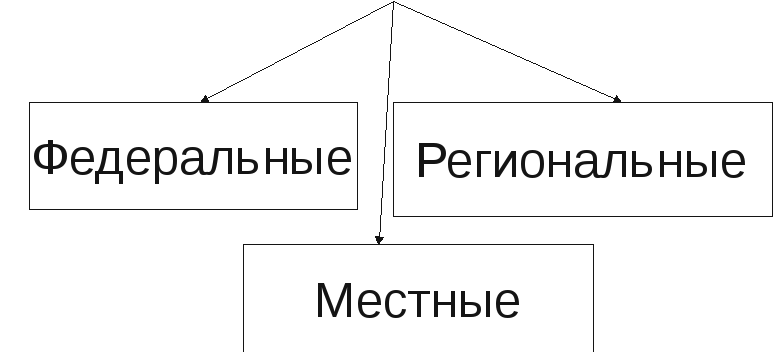

По территориальному признаку (по методу установления):

-

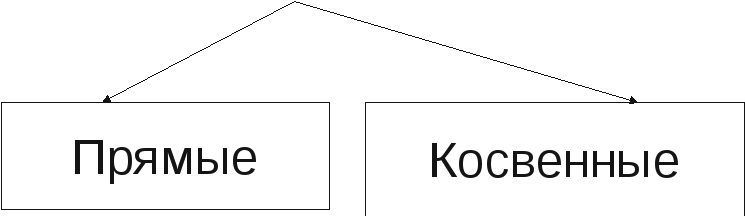

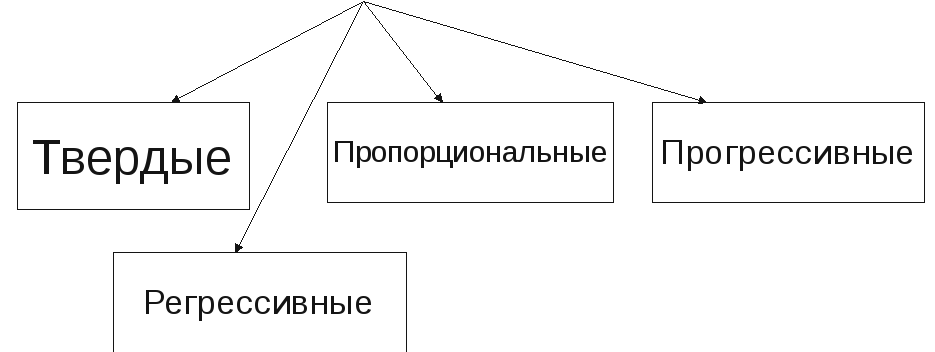

По видам налоговых ставок:

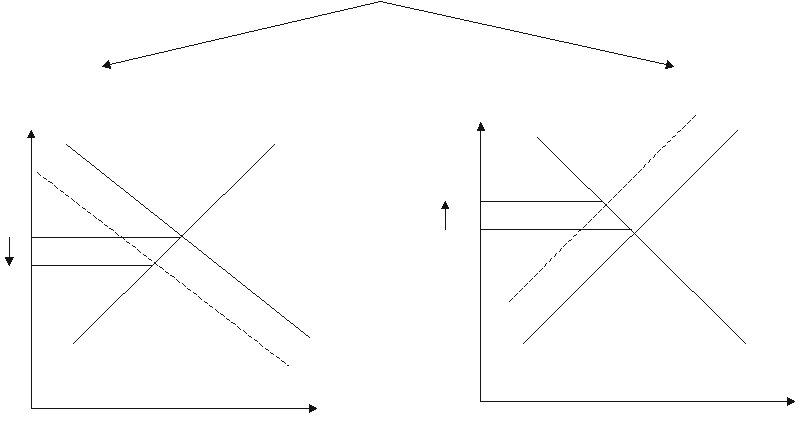

Влияние налогов как инструмента регулирования:

прямые косвенные

Р Р AS*

AS AS

AD AD

AD*

У У

29. Налоговая система России, ее особенность.

Особенности налоговой системы РФ:

-

1. Устоявшийся характер

-

2. Трехуровневая налоговая система

-

3. Общее снижение налоговой нагрузки:

-

снижение с 2009 г.налога на прибыль с 24 до 20%.

-

расширение льгот по вычету НДС

-

Упразднение ЕСН с 2011 года, замена взносами

-

снижение ставки по НДС с 20 до 18%

-

Налогово-бюджетная политика- это воздействие государства на уровень деловой активности посредством изменения гос. расходов и налогообложения.

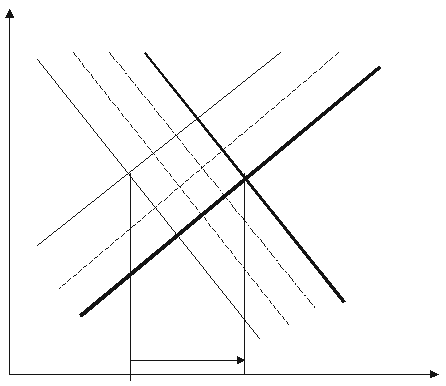

1. Дискреционная(вынужденная) – сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

при недоиспользовании ресурсов

(2)уменьшение прямых налогов

(2)уменьшение прямых налогов

(3)уменьшение косвенных налогов

(4)увеличение гос.расходов

(5)увеличение субсидий бизнесу

(6)увеличение соц.трансфертов

Однако, данная политика приводит

к дефициту гос.бюджета

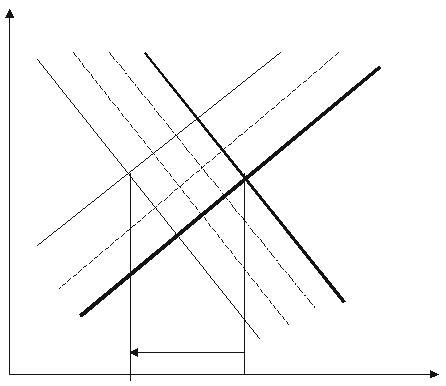

п ри

перегреве ресурсов

ри

перегреве ресурсов

(2)увеличение прямых налогов

(3)увеличение косвенных налогов

(4)уменьшение гос. расходов

(5)уменьшение субсидий бизнесу

(6)уменьшение соц.трансфертов

Данная политика движет в сторону

профицита гос. бюджета

-

2) недискреционная предполагает автоматическое изменение чистых налоговых поступлений в гос.бюджет в периоды изменения объемов национального производства.

Это результат действия автоматических (встроенных) стабилизаторов:

прогрессивная система налогообложения, система гос.трансфертов)