5.Издержки: сущность и классификация для целей ценообразования

Одним из этапов процесса ценообразования является анализ и оценка издержек предприятия при установлении цены, а также при принятии решений о текущем изменении цен.

Издержки – это денежное выражение производственных факторов, затраченных на производство и реализацию продукции.

Издержки для целей ценообразования можно сгруппировать по следующим классификационным признакам:

-

Реакция издержек на изменение объема производства;

-

Реакция издержек на принимаемые решения;

-

Возможность предотвращения издержек;

-

Степень возвратности издержек;

-

Степень охвата издержек в бухгалтерском учете.

1.)Классификация по реакции на изменение объема производства дает представление о том, как изменяются затраты при изменении уровня деловой активности. Согласно данному классификационному признаку различают переменные и постоянные издержки.

Переменные издержки изменяются пропорционально изменению объема производства. К ним относятся затраты на сырье, материалы, топливо, газ и электроэнергию, оплату труда.

Постоянные издержки не зависят от объема производства и остаются постоянными в течение определенного периода времени. Это эксплуатационные затраты, арендная плата, амортизационные отчисления, заработная плата управленческого персонала и т. п.

2.)Согласно классификации по реакции на принимаемые решения различают приростные и неприростные затраты.

Приростные – это дополнительные затраты, которые возникают при принятии ценовых решений.

Неприростные затраты – это затраты, которые не подвержены влиянию принимаемых ценовых решений.

Так, например, по отношению к решениям об изменении цены на продукцию, которое приводит к изменению объемов продаж, приростными всегда являются общие переменные издержки (сырье, материалы, электроэнергия на производственные цели).

Выявление приростных затрат и включение их в экономический анализ является необходимым условием при принятии ценовых решений. Это объясняется тем, что игнорирование этих затрат может привести к неверной оценке дохода, который предполагает получить предприятие от реализации решения, а в случае, когда они превысят доход, - к убыткам.

Приростные затраты во многом сходны с предельными издержками. Основное их отличие заключается в том, что приростные затраты касаются целой группы изделий, а предельные издержки представляют собой приростные издержки на единицу продукции.

3.)Классификация по возможности предотвращения предполагает разделение затрат на предотвратимые и непредотвратимые.

Предотвратимые – это будущие затраты, которые еще не были осуществлены и от них можно отказаться без потерь.

К ним можно отнести затраты на осуществление рекламы нового товара.

Непредотвратимые – это прошлые затраты, которые предприятие вынуждено нести при любом варианте коммерческой политике.

Это затраты на аренду помещения, обусловленную долгосрочным договором, затраты на ранее проведенные маркетинговые исследования.

Однако, анализ прошлых (непредотвратимых) затрат позволяет сделать вывод о том, что некоторые из них в результате принятия управленческих решений могут измениться.

4.)Поэтому, на наш взгляд, целесообразно рассмотреть классификацию по степени возвратности затрат, согласно которой необходимо различать безвозвратные, частично-возвратные, полностью возвратные издержки.

Безвозвратные – это затраты, которые возникли в результате ранее принятого решения и не могут быть изменены никакими решениями в будущем. Очевидно, что к ним можно отнести затраты на НИОКР, маркетинговые исследования, которые не принесли результатов.

Частично-возвратные – затраты, которые могут быть компенсированы не в полном объеме. Например, затраты на аренду, обусловленную долгосрочным договором, которые могут стать частично-возвратными, если предприятие передаст в субаренду помещения, которые оно арендует, но не использует.

Полностью возвратные – это затраты, которые полностью возмещаются в результате принятых решений.

5.)Классификация по степени охвата в бухгалтерском учете предполагает группировку на явные и неявные издержки.

Явные – это бухгалтерские издержки на производство и реализацию продукции, относимые на себестоимость продукции. В их состав входят материальные затраты, затраты на оплату труда, отчисления и налоги, амортизация основных фондов, прочие затраты.

Неявные (вмененные) издержки – это доходы, которыми жертвуют, отдавая предпочтение одному из способов использования находящегося в распоряжении предприятия имущества.

Информация об этих издержках не отражается в бухгалтерских документах.

Однако, этим издержкам, несмотря на то, что они возможно и не будут представлять реальных денежных расходов в будущем, должны соответствовать определенные цифры в системе управленческого учета, которые необходимо условно начислить или приписать наряду с явными издержками при принятии управленческих решений.

6.Способы калькуляции прямым делением: область применения и виды.

Калькуляция прямым делением применяется на предприятиях, которые серийно производят один или несколько видов однородной по своим свойствам.

Различают следующие виды калькуляции прямым делением:

1) одноступенчатая;

2) двухступенчатая;

3) многоступенчатая.

Одноступенчатая калькуляция используется в том случае, когда на предприятии изготавливается один вид продукции, при этом процесс ее производства является непрерывным (электроэнергия, вода). Количество продукции, произведенной в расчетном периоде, совпадает с количеством реализованной в этом же периоде продукции, т.е. отсутствуют изменения остатков готовой и незавершенной продукции на складе.

В этом случае себестоимость единицы продукции определяется делением общих издержек периода на количество произведенной в этом же периоде продукции.

Двухступенчатая калькуляция используется в том случае, когда предприятие реализует не всю продукцию, которую оно произвело в расчетном периоде, т.е. происходит изменение остатков готовой продукции на складе, при этом запасы незавершенной продукции не изменяются. В связи с этим возникает необходимость выделения издержек на реализацию, а на некоторых предприятиях и на управление, из их общей суммы. Себестоимость единицы продукции в этом случае будет представлять собой сумму издержек производства, приходящихся на единицу произведенной продукции, и издержек реализации, приходящихся на единицу реализованной продукции.

Многоступенчатая калькуляция используется на предприятиях, где процесс изготовления продукции осуществляется на нескольких связанных между собой производственных стадиях (цех, участок, подразделения), между которыми образуются производственные заделы в связи с несоответствием производственной мощности отдельных производственных стадий.

Производственная себестоимость единицы продукции в этом случае определяется суммированием затрат на ее обработку (производство) на каждой производственной стадии в строгом соответствии с количеством стадий, необходимых для ее изготовления.

При этом способ расчета будет зависеть от соотношения между количеством продукции, которая поступает на обработку со склада предыдущей стадии (вход), и количеством продукции, которое на этой стадии производится (выход).

В том случае, когда количество продукции на входе и выходе производственной стадии совпадает, используется способ прямого суммирования.

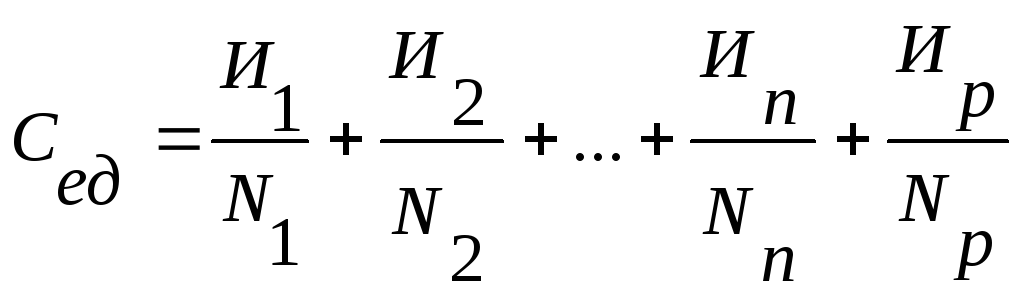

Себестоимость единицы конечной продукции будет рассчитываться по формуле

,

,

где Иi – издержки на производство продукции на i-й производственной стадии, ден. ед.;

Ир – издержки на реализацию продукции, ден. ед.;

Ni – количество продукции, изготовленной на i-й производственной стадии, нат. ед.;

Nр – количество реализованной продукции, ден. ед.;

n – количество производственных ступеней, необходимых для изготовления продукции (конечной или промежуточной).

Особую сложность представляет калькуляция продукции в том случае, когда в ходе производственного процесса на входе и выходе отдельных производственных стадий количество продукции не совпадает (увеличивается за счет дополнительных материалов (вода) или уменьшается из-за сокращения в объеме (отходы, испарения)). В этом случае можно использовать способ скользящего суммирования.