8. Игры с природой. Критерий Байеса

Неопределённость, сопровождающая операцию, может быть связана с недостаточной осведомлённостью оперирующей стороны об условиях, в кот-х выполняется операция. Внешняя среда, в условиях кот-й оперирующая сторона принимает решение и от кот-й зависит исход операции наз-ся природой.

Пусть

у сознательного игрока А

имеются m

стратегий

![]() ,

а о состоянии природы можно сделать n

предположений

,

а о состоянии природы можно сделать n

предположений![]() .

Матрица выигрыша

.

Матрица выигрыша

состоит из элементов

состоит из элементов

![]() ,

кот-е составляют выигрыш, кот-й получит

игрок А,

если выберет стратегию

,

кот-е составляют выигрыш, кот-й получит

игрок А,

если выберет стратегию

![]() в то время, когда природа будет находится

в состоянии

в то время, когда природа будет находится

в состоянии

![]()

В

платёжной матрице можно исключать

доминируемые и дублируемые строки,

убирать таким же образом столбцы нельзя,

поскольку природа может реализовать

любое своё состояние. Матрица платежей

не даёт полной информации о преимуществе

одних стратегий над другими. Например,

если

![]() ,

то отсюда не следует, что стратегия

,

то отсюда не следует, что стратегия

![]() лучше чем

лучше чем

![]() ,

возможно состояние природы

,

возможно состояние природы

![]() более благоприятно, чем состояние

природы

более благоприятно, чем состояние

природы

![]() .

Такую дополнительную информацию игроку

даёт матрица рисков. Число

.

Такую дополнительную информацию игроку

даёт матрица рисков. Число

![]() называют риском

для игрока А

при исполнении стратегии

называют риском

для игрока А

при исполнении стратегии

![]() ,

когда природа находится в состоянии

,

когда природа находится в состоянии

![]() .

Это число равно разности между тем

выигрышем, который имел бы игрок зная

состояние

.

Это число равно разности между тем

выигрышем, который имел бы игрок зная

состояние

![]() ,

и тем выигрышем, который имеет выбирая

стратегию

,

и тем выигрышем, который имеет выбирая

стратегию

![]() ,

т. е.

,

т. е.

.

.

Критерий Байеса

Предположим,

что известны состояния природы

.

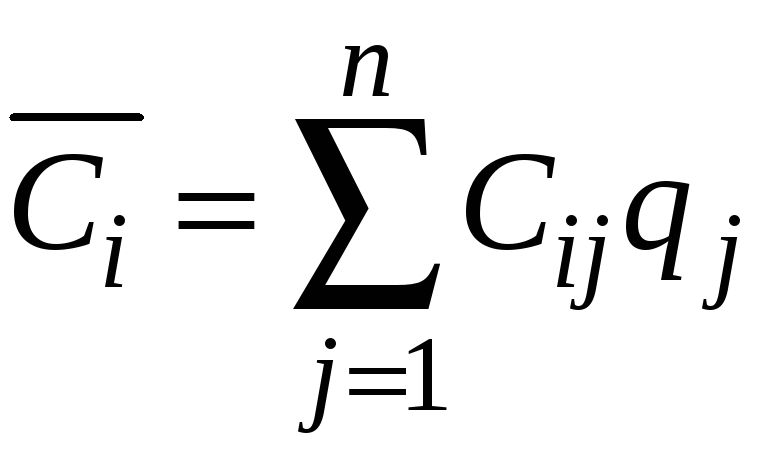

По критерию оптимальной является

стратегия, для которой средний выигрыш

.

По критерию оптимальной является

стратегия, для которой средний выигрыш

![]() максимален.

максимален.

–среднее

значение выигрша.

–среднее

значение выигрша.

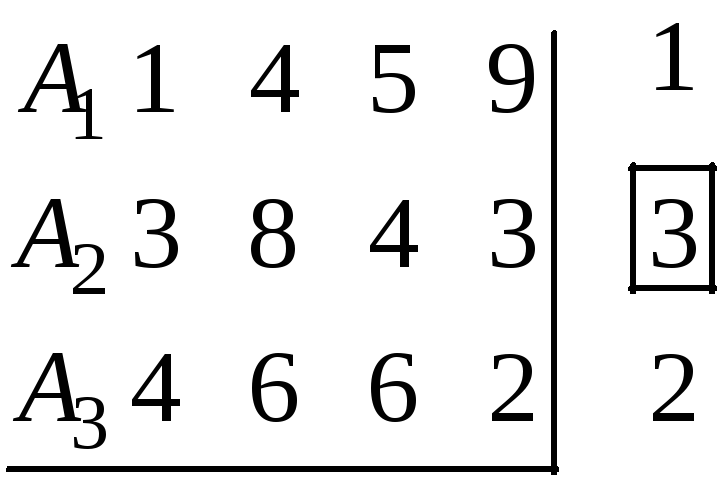

Предположим, что для примера q= (0.1; 0.2; 0.5; 0.2)

Тогда

![]() =1*0.1+4*0.2+5*0.5+9*0.2=5.2

=1*0.1+4*0.2+5*0.5+9*0.2=5.2

![]() =3*0.1+8*0.2+4*0.5+3*0.2=4.5

=3*0.1+8*0.2+4*0.5+3*0.2=4.5

![]() =4*0.1+6*0.2+6*0.5+2*0.2=5

=4*0.1+6*0.2+6*0.5+2*0.2=5

Максимальной

является

![]() ,

значит, оптимальной по критерию Байеса

является стратегия

,

значит, оптимальной по критерию Байеса

является стратегия

![]() .

.

Легко показать, что стратегия максимизирующая средний выигрыш минимизирует средний риск

(

(![]() ,

,

![]()

![]() ).

).

Если

известны вероятности состояния природы,

то при решении игры всегда можно обойтись

только чистыми стратегиями. Действительно,

выберем произвольную смешанную стратегию

![]() ,

, ,

тогда средний выигрыш для неё

,

тогда средний выигрыш для неё

Пользуясь

любой чистой оптимальной стратегией

мы получим значение не меньше используя

смешанную. Если известно, что все

состояния природы равновероятностны,

то полагают

и далее используют критерий Байеса.

Такое предположение называется принципом

недостаточного обоснования Лапласа.

и далее используют критерий Байеса.

Такое предположение называется принципом

недостаточного обоснования Лапласа.

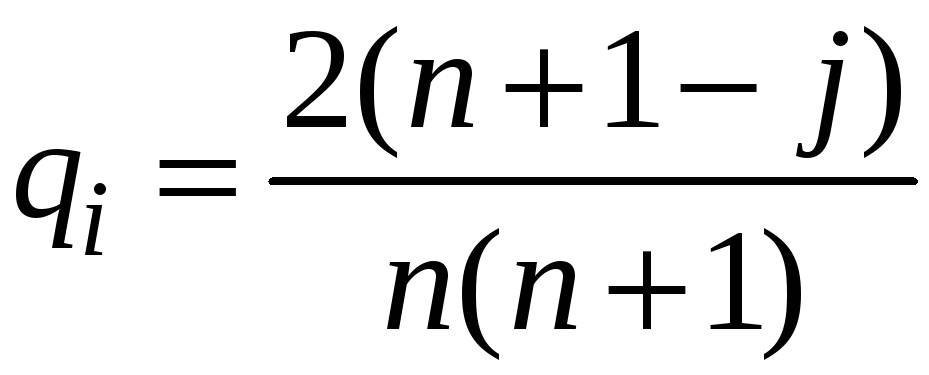

Если

удаётся оценить состояние природы по

степени правдоподобности, то вероятности

полагают пропорциональными членам

убывающей арифметической прогрессии,

т. е.![]()

Так

как

,

то

,

то

,

,

![]()

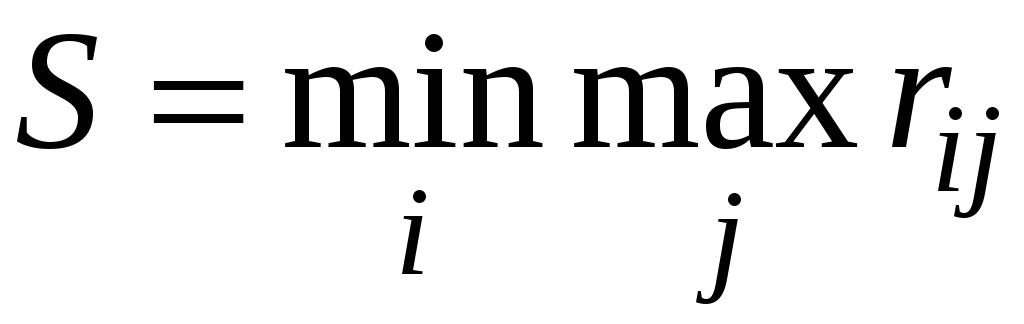

Критерий Вальда.

По

этому критерию оптимальной считается

та стратегия, которая обеспечивает

выигрыш не меньший, чем при наихудшем

состоянии природы. Т.е. мы ищем стратегию,

на которой достигается величина

.

.

Для примера 1

По

критерию Вальда оптимальной является

стратегия

![]() .

.

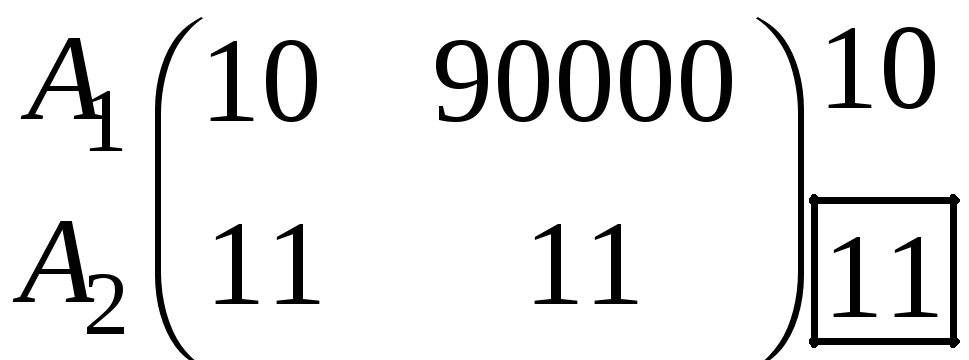

Пример 2.

![]()

![]()

.

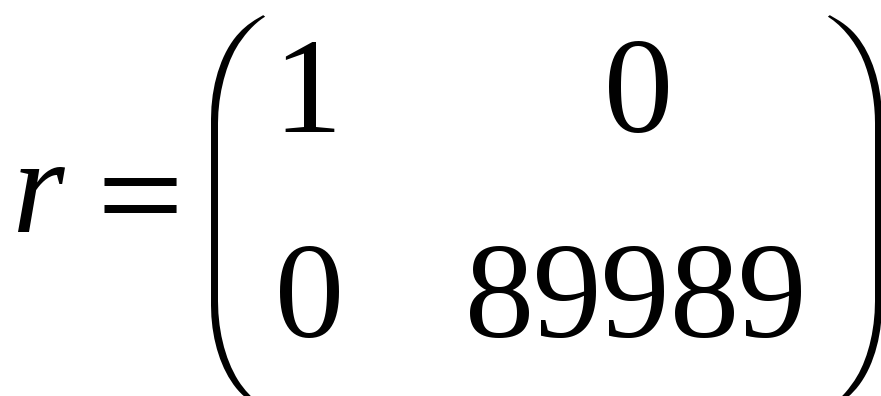

Матрица риска

.

Матрица риска

Оптимальной

является стратегия

![]() .

.

Однако,

интуитивно понятно, что выбирая

![]() можно надеется получить выигрыш 900000.

можно надеется получить выигрыш 900000.

Критерий Сэвиджа. Критерий Гурвица.

Критерий

Сэвиджа. Оптимальной

считается та стратегия, которая даёт

наименьший риск в самых наихудших

условиях. .

.

По

критерию Сэвиджа для примера 1 оптимальной

является стратегия

![]() .

.

Критерий Гурвица.

Согласно этому критерию следует ориентироваться не на крайний пессимистичный или оптимистичный, а выбирать стратегию, на которой выполняется

,где

,где

![]() —

коэфф. пессимизма,

—

коэфф. пессимизма,

![]() .

.

Для примера 1.

При

![]() =

0,8

=

0,8

![]() :

:

![]() .

.

![]() :

:

![]() .

.

![]() :

:

![]()

Оптимальной

является стратегия

![]()