2.2. Способы совершенствования депозитных операций коммерческого банка

При осуществлении банковской деятельности главным условием эффективного функционирования коммерческих банков является увеличение прибыльности и обеспечение ликвидности. Механизм нормы обязательного резервирования для коммерческих банков заключается в том, что Центральный банк Российской Федерации устанавливает для всех коммерческих банков и других депозитных учреждений норму обязательного хранения привлеченных средств на корреспондентских счетах без права их использования и без выплаты процентов по данным средствам. Размер обязательных резервов устанавливается в процентном отношении к общей сумме привлеченных коммерческим банком денежных средств [19].

Центральный банк Российской Федерации, увеличивая норму обязательного резервирования, немедленно сокращает объем избыточных резервов коммерческих банков, уменьшает их кредитную способность, снижает уровень мультипликации привлеченных депозитов. Соответственно уменьшается общий объем предложения денежных средств на кредитном рынке Российской Федерации.

Если Центральному банку Российской Федерации необходимо увеличить предложение денежных средств, то необходимо снизить норму обязательного резервирования. Снижение нормы обязательного резервирования Банком России приведет к увеличению объема свободных резервов, повышению кредитной способности коммерческих банков и повышению уровня мультипликации привлеченных коммерческими банками депозитов.

На денежную массу норма обязательного резервирования Центрального банка Российской Федерации влияет не только через изменение объема ресурсов каждого коммерческого банка, но и через изменение денежного мультипликатора. Поэтому в странах с рыночной экономикой этот инструмент денежно-кредитной политики используется с определенными ограничениями. Частые изменения норм обязательных резервов со стороны Центрального банка Российской Федерации негативно влияют на деятельность коммерческих банков.

При осуществлении депозитных операций банковские учреждения сталкивается со множеством проблем, основными из которых являются следующие:

1) недостаточный уровень капитализации банковских институтов в Российской Федерации;

2) отсутствие заинтересованности управленческого персонала банковских институтов в привлечении депозитных ресурсов физических лиц;

3) слабый уровень менеджмента в коммерческих банках в Российской Федерации;

4) отсутствие у банковских институтов в Российской Федерации научно-обоснованной стратегии управления;

5) достаточно ограниченный перечень предлагаемых депозитных операций для физических и юридических лиц коммерческими банками государства;

6) высокий уровень межбанковской конкуренции, которая заставляет коммерческие банки находить новые источники привлечения финансовых ресурсов;

7) последствия кризисных явлений на валютном, денежном, кредитном и финансовом рынке Российской Федерации, что негативно отражается на деятельности коммерческих банков в государстве.

По мнению Мыц И. Ю. [19], основной проблемой депозитных операций коммерческих банков в Российской Федерации является недостаточный уровень капитализации. Это обусловлено тем, что капитализация банковских институтов оказывает сильное воздействие на уровень прибыльности и ликвидности банковского института. Эффективность деятельности любого банковского учреждения зависит от размера привлеченных и заемных ресурсов в коммерческом банке.

Привлечение финансовых ресурсов и изменение структуры источников привлечения ресурсов является основной составляющей политики управления пассивами и активами в коммерческом банке. Своевременное, эффективное и грамотное управление пассивными операциями коммерческих банков предполагает осуществление грамотной и эффективной депозитной политики банковскими институтами.

В рамках современного развития рынка банковских услуг целесообразно выделить ряд проблем, присущих депозитной политике, проводимой коммерческими банками, а также предложить ряд путей решения выявленных проблем. Это даст возможность коммерческим банкам минимизировать риски по привлечению и размещению ресурсов с целью повышения эффективности своей деятельности и недопущения банкротства коммерческого банка.

Развитие конкуренции в банковской системе между коммерческими банками за вкладчиков и заемщиков.

Потенциальные клиенты при выборе банка, с которым они хотели бы заключить договор, ориентируются на рейтинг надежности банков, который составляется Центральным Банком Российской Федерации (табл. 3.1).

Таблица 3.1

Лидеры рейтинга надежности банков на январь 2017 года*

|

Место в рейтинге |

Название банка |

Изменение позиции по сравнению с январем 2016 |

Входит в перечень системно значимых |

|

1 |

Сбербанк России |

|

Да |

|

2 |

ВТБ |

|

Да |

|

3 |

Газпромбанк |

|

Да |

|

4 |

ВТБ 24 |

+ 1 |

|

|

5 |

ФК Открытие |

- 1 |

Да |

|

6 |

Россельхозбанк |

|

Да |

|

7 |

Альфа-Банк |

|

Да |

|

8 |

Национальный Клиринговый центр |

+ 1 |

|

|

9 |

Московский кредитный банк |

+ 3 |

|

|

10 |

Промсвязьбанк |

+ 1 |

Да |

* Составлено автором по данным: [23]

Пути решения данной проблемы:

Повышение привлекательности депозитных операций для вкладчиков по сумме, срокам, процентным ставкам; внедрение новых технологий в депозитных операциях; повышение качества обслуживания; укрепление имиджа коммерческого банка на рынке банковских услуг; проведение правильной и эффективной рекламы.

Недостаточность ресурсной базы.

Сегодня большое влияние на формирование депозитного рынка в стране оказывают многочисленные внешние и внутренние факторы:

присоединение нового региона и развитие банковской системы в Крыму;

санкции запада по отношению к ряду государственных финансовых институтов и их возможное ужесточение;

чистка банковского сектора Банком России, и ее продолжение;

резервы Агентства по страхованию вкладов и их возможное исчерпание;

волатильность рубля и попытки ЦБ РФ удержать его курс [14].

В связи с этим актуальным становится вопрос о рисках кредитных учреждений. Особое внимание при этом стоит уделять и рискам, связанным с привлечением средств, как со стороны вкладчика, так и со стороны банка, минимизация которых позволит защитить вложенные средства и сохранить устойчивое развитие кредитных организаций [25, c. 98].

Пути решения данной проблемы:

Повышение доверия к коммерческим банкам со стороны юридических и физических лиц; активизация депозитной политики коммерческих банков; минимизация влияния негативных факторов на деятельность коммерческих банков и, в частности, на привлечение депозитных ресурсов.

Обеспечение сохранности вложенных депозитов.

Наиболее острая проблема финансово-кредитных учреждений сегодня – это недостаток ликвидности. Поэтому необходимость укрепления депозитной базы очевидна.

В связи с этим, основной тенденцией, к которой сейчас стремятся российские банки – является прием крупных вкладов на длительный срок. Для того чтобы привлечь деньги клиентов, банки повышают процентные ставки, увеличивают доходность, предлагают более удобные условия размещения и управления вкладами, и т.д.

Пути решения проблемы:

Страхование депозитов со стороны государства и обязательных нормативов Центрального банка Российской Федерации; повышение показателей устойчивости и ликвидности деятельности коммерческого банка.

Нестабильность банковского сектора.

Процессы поглощения, слияния или ликвидации банковских учреждений происходят постоянно. Но после поднятия Банком России минимальной величины уставного капитала количество подобных трансформаций банков значительно увеличилось.

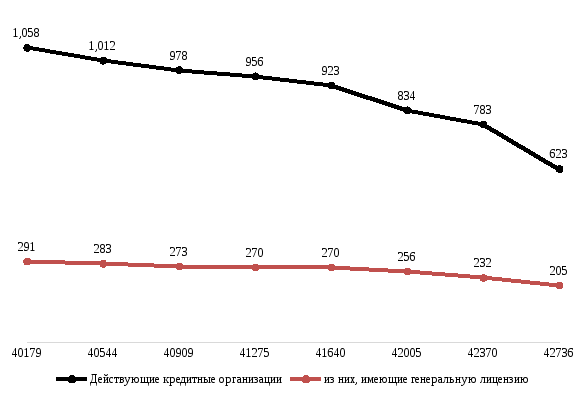

Также на сокращение количества банков России влияет реорганизация кредитно-финансовых учреждений. Возможно вскоре на рынке останется чуть более 400-500 банковских структур. Это подтверждается и динамикой общего количества действующих банков в Российской Федерации (рис. 3.1).

Итак, количество учреждений банковского сектора с 2010 года сократилось на 58,9 % или на 435 банка. Наибольшие изменения произошли в последние 3 года, что говорит об ускорении сокращения банков.

Но, несмотря на очевидные тенденции к дальнейшему сокращению, существуют и альтернативные мнения на этот счет, например, «... рынок микрофинансовых организаций (МФО) – тот сегмент, который в ближайшее время будет расти активнее всех других сегментов финансового рынка. По некоторым данным, потенциальная доля МФО в среднесрочной перспективе составит 3-5 % от всего кредитного рынка» [18, c.28].

Рис.3.1. Динамика количества действующих кредитных организаций в России*

* Составлено автором по данным: [22]

Пути решения проблемы:

Политика Центрального банка Российской Федерации, направленная на стабилизацию ситуации в банковском секторе; проведение грамотной и эффективной политики коммерческими банками для обеспечения эффективного функционирования и препятствия банкротству.

Недостатки в проведении депозитного процесса, неправильно выбранная депозитная политика.

Еще раз отметим, что привлечение депозитов – основной вид пассивных операций, отсюда следует, что вклады являются преимущественным ресурсом финансирования кредитных операций. Анализируя данные, представленные Центральным Банком, можно проследить положительную тенденцию развития депозитных операций, при этом темпы прироста краткосрочных вкладов превышают темпы прироста вкладов на более длительные сроки. Важным моментом является то, что для устойчивого развития всей банковской системы необходимо защитить банки от риска досрочного изъятия вкладов, а также создать эффективную систему их гарантирования.

Пути решения проблемы:

Создание структуры в коммерческом банке, которая осуществляет регулирование депозитных операций; осуществление повышения квалификации сотрудников коммерческих банков.

Как отмечалось, за счет увеличения общего объема вкладов и расширения круга вкладчиков, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов. А это в свою очередь можно достигнуть путем расширения депозитных счетов юридических и физических лиц до востребования, что позволит полнее удовлетворить потребности клиентов, повысить их заинтересованность в размещении средств в банках, а также улучшить обслуживание.

Сегодня сохраняется устойчивая тенденция роста кредитных вложений и увеличения средств на депозитах. На рынке банковских услуг отмечается развитие конкурентной борьбы, особенно за вклады физических лиц, поскольку одним из наиболее устойчивых источников роста ресурсов кредитных организаций остаются сбережения населения. Однако стоит отметить, что по данным с официального сайта Банка России, также наблюдается сокращение совокупных объемов привлеченных средств в 2016 году, что во многом обусловлено конъюнктурой рынка и текущим экономическим кризисом.