4.7. Определение точки безубыточности

Точка безубыточности

![]() - это такой объем производства, при

котором прибыль равно нулю. Определим

алгоритм вычисления точки безубыточности.

Прибыль равна нулю когда валовая выручка

равна валовым затратам, из этого условия

и находится точка безубыточности.

- это такой объем производства, при

котором прибыль равно нулю. Определим

алгоритм вычисления точки безубыточности.

Прибыль равна нулю когда валовая выручка

равна валовым затратам, из этого условия

и находится точка безубыточности.

Валовая выручка определяется выражением:

![]() ,

,

где ![]() - цена продукции;

- цена продукции;

![]() - объем продукции.

- объем продукции.

Валовые издержки определяются выражением:

![]() ,

,

где ![]() - средние переменные издержки на единицу

продукции;

- средние переменные издержки на единицу

продукции;

![]() - объем продукции;

- объем продукции;

![]() - постоянные

издержки на весь выпуск.

- постоянные

издержки на весь выпуск.

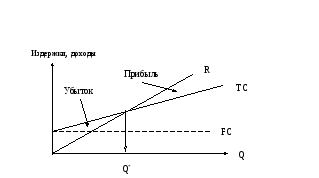

График изменения

валовой выручки и издержек от объемов

производства и сбыта продукции выглядит

следующим образом (см. рис. 4.1). Как видно

из рисунка, при незначительных объемах

производства валовые издержки превышают

валовую выручку и предприятие несет

убытки. По мере роста объемов производства

убытки сокращаются, и при объеме

производства

![]() становятся равными нулю. При дальнейшем

росте объемов производства продукция

приносит прибыль.

становятся равными нулю. При дальнейшем

росте объемов производства продукция

приносит прибыль.

Рис.4.1. График точки безубыточности.

В точке безубыточности выполняется следующее равенство:

![]() .

.

Из этого выражения получается формула для определения критического объема производства, при котором покрываются все издержки по производству и сбыту продукции, в том числе и постоянные издержки:

![]() .

.

4.8. Факторы, определяющие величину себестоимости продукции. Показатели и пути снижения себестоимости продукции

Факторы, определяющие себестоимость единицы продукции можно разделить на несколько групп:

1-я группа – это функциональное назначение конструкторско-технологической особенности и сложность выпускаемой продукции (влияет на прямые статьи калькуляции).

2-я группа – это техническая и технологическая база производства. В нее входит:

- совершенство оборудования;

- производительность оборудования;

- многофункциональность оборудования;

- прогрессивность оборудования и технологий;

- технологичность процессов;

- количество технологических операций по изготовлению изделия.

3-я группа – уровень организации производства и труда:

- уровень автоматизации производства;

- уровень компьютеризации управления;

- рациональность организационной структуры управления и производственной структуры;

- совмещение профессий и т.д.

4-я группа – это социально-экономические факторы:

- объективность оценки и оплаты труда;

- социальная защищенность работников;

- обеспечение работников жильем и т.д.

Основными путями снижения себестоимости являются:

Выбор техничной и технологичной современной продукции.

Использование высокопроизводительного и многофункционального оборудования.

Применение прогрессивных мало операционных технологических процессов.

Повышение уровня автоматизации и компьютеризации производства, труда и управления.

Улучшение объективной оценки и оплаты труда.

Создание благоприятных социальных условий для работников.

5. Цена продукции и ценовая политика предприятия

Вопросы:

Теоретические основы ценообразования.

Функции цен в рыночных условиях.

Факторы, определяющие уровень цен.

Формирования цены конкретной продукции на рынке.

Виды цен.

Ценовая политика предприятия.

5.1. Теоретические основы ценообразования

Цена – денежное выражение стоимости товара, то есть то количество денег, которое покупатель платит за товар.

В основе формирования цен лежат четыре основные теории. Рассмотрим эти теории (в порядке появления) и их основные особенности (табл.5.1).

Таблица 5.1

|

Теория, авторы |

Описание |

|

Затратная теория ценообразования (А.Смит, Д.Рикардо,К.Маркс) |

Характеризует стоимость товара как овеществленный в нем труд товаропроизводителей. Цена определяется количеством труда, необходимого для его производства. Рыночная цена должна формироваться, исходя из средних затрат производителей данного товара. Согласно затратной теории, следует определять общественно необходимый спрос на все товары, централизованно устанавливать объемы производства товаров и определять их цены на основе расчета нормативных затрат труда, что полностью игнорирует значение рыночного спроса. |

|

Маржинальная теория ценообразования |

Предполагает установление цены товара на основе учета его полезности. Полезность квалифицируется как мера предпочтения, отдаваемого потребителями конкретному товару в рамках предлагаемых рынком товаров. Базовой ценой при таком подходе являются не затраты труда производителя товара, а его предельная полезность для покупателя. Размеры такой полезности определяются необходимостью дополнительного выпуска данного товара в результате увеличения спроса не него. |

|

Теория выявленных предпочтений (П.Самуэльсон) |

Предполагает установление цены на основе учета индивидуального выбора потребителя, реализуемого путем наблюдения за процессом продаж. Потребитель в рамках своего бюджета предпочитает конкретный набор товаров из предлагаемых рынком при одинаковых соотношениях цен. |

|

Теория спроса и предложения (А.Маршалл, Дж.Робинсон, Э.Чемберлин, А.Пигу и др.) |

Основные факторы ценообразования – соотношение спроса и предложения. Анализ показал, что масса товарного предложения и цены находятся в обратно пропорциональной зависимости. Данный подход ориентирует участников рынка на оптимизацию принимаемых ценовых решений. |