4.4 Методы расчета себестоимости

Для расчета себестоимости единицы продукции используется 2 группы методов.

I-я группа точные методы, применяются в тех случая, когда имеется необходимая конструкторско-технологическая документация на изделие.

1) Метод прямого счета. Он предполагает расчет затрат в целом на весь объем выпуска конкретного вида продукции и определение себестоимости продукции путем деления этой суммы затрат на количество единиц продукции. При использовании этого метода упрощается процесс учета затрат, однако вызывает сомнение точность разнесения затрат по статьям калькуляции.

2) Нормативный расчет производства по статьям калькуляции на единицу продукции на основе данных чертежной и технической документации, действующих норм и нормативов. Дает более точные результаты, чем первый метод.

3) Расчетно-аналитический. Он отличается от нормативного более точными нормативами и учетом зависимости затрат от различных факторов. Это самый точных метод.

4) Параметрический. Используется при изготовлении однотипной продукции, отличающейся по качеству и основан на учете зависимости величины затрат от качественных характеристик продукции.

II группа методов – приближенные или удаленные методы. Используется при недостаточности исходных данных.

1) Метод удельных весов. Он применяется в процессе технико-экономических обоснований новых разработок и построен на наличии данных по одной из прямых статей калькуляции и знании удельного веса этой статьи в полной себестоимости аналогичного продукта.

![]() ,

,

где ![]() – полная себестоимость нового изделия;

– полная себестоимость нового изделия;

![]() –расходы на

покупные изделия и полуфабрикаты новых

изделий;

–расходы на

покупные изделия и полуфабрикаты новых

изделий;

![]() –удельный вес

покупных (комплектующих) изделий в

полной себестоимости базового изделия.

–удельный вес

покупных (комплектующих) изделий в

полной себестоимости базового изделия.

Метод позволяет получить все остальные статьи калькуляции:

![]() ,

,

где ![]() – расходы поi-ой

статье калькуляции;

– расходы поi-ой

статье калькуляции;

![]() –расходы на

покупные изделия и полуфабрикаты новых

изделий;

–расходы на

покупные изделия и полуфабрикаты новых

изделий;

![]() –удельный вес

покупных (комплектующих) изделий в

полной себестоимости базового изделия;

–удельный вес

покупных (комплектующих) изделий в

полной себестоимости базового изделия;

![]() –удельный вес

i-ой

статьи калькуляции в полной себестоимости

базового изделия.

–удельный вес

i-ой

статьи калькуляции в полной себестоимости

базового изделия.

2) Метод базового блока. Принципиального отличия от первого метода нет, за исключением

![]() ,

,

где ![]() – полная себестоимость нового изделия;

– полная себестоимость нового изделия;

![]() - полная себестоимость

блока в новом изделии;

- полная себестоимость

блока в новом изделии;

![]() –удельный вес

себестоимости данного блока в полной

себестоимости базового изделия.

–удельный вес

себестоимости данного блока в полной

себестоимости базового изделия.

3) Агрегатный метод – построен на суммировании себестоимости отдельных блоков.

4.5. Расчет затрат по статьям калькуляции нормативным методом

Себестоимость по каждой из статей калькуляции можно рассчитать нормативным методом. Для этого необходимо знать параметры продукции (нормы расхода), заложенные в конструкторско-технологической документации. Расчеты производятся по следующим формулам.

1) Сырье и материалы.

![]() ,

,

где ![]() – затраты на сырье и материалыi-ой

продукции;

– затраты на сырье и материалыi-ой

продукции;

l – индекс вида сырья или материала;

![]() –норма расхода

l-того

материала на единицу i-ой

продукции;

–норма расхода

l-того

материала на единицу i-ой

продукции;

![]() –цена приобретения

единицы l-го

материала;

–цена приобретения

единицы l-го

материала;

![]() –норма

транспортно-заготовительных расходов.

–норма

транспортно-заготовительных расходов.

Если доставка

материала производится из пункта,

находящегося на большом расстоянии

![]() определяется прямым путем с учетом

расстояния, вида транспорта и транспортного

тарифа.

определяется прямым путем с учетом

расстояния, вида транспорта и транспортного

тарифа.

2) Покупные комплектующие изделия

![]() ,

,

где ![]() – затраты на покупные комплектующие

изделия дляi-ой

продукции;

– затраты на покупные комплектующие

изделия дляi-ой

продукции;

![]() –количество l-тых

комплектующих изделий входящих в единицу

i-ой

продукции;

–количество l-тых

комплектующих изделий входящих в единицу

i-ой

продукции;

![]() –цена приобретения

единицы l-го

комплектующего;

–цена приобретения

единицы l-го

комплектующего;

![]() –норма

транспортно-заготовительных расходов.

–норма

транспортно-заготовительных расходов.

3) Основная заработная плата.

![]() ,

,

где ![]() – основная заработная плата при

изготовленииi-го

изделия;

– основная заработная плата при

изготовленииi-го

изделия;

j – индекс технологической операции;

![]() –норма времени

на выполнение j-той

операции при изготовлении i-го

изделия;

–норма времени

на выполнение j-той

операции при изготовлении i-го

изделия;

![]() –расценка по

j-той

операции, которая определяется с учетом

сложности данной операции и характера

операции (часовая тарифная ставка);

–расценка по

j-той

операции, которая определяется с учетом

сложности данной операции и характера

операции (часовая тарифная ставка);

![]() –процент премии,

выплачиваемой по действующей премиальной

системе.

–процент премии,

выплачиваемой по действующей премиальной

системе.

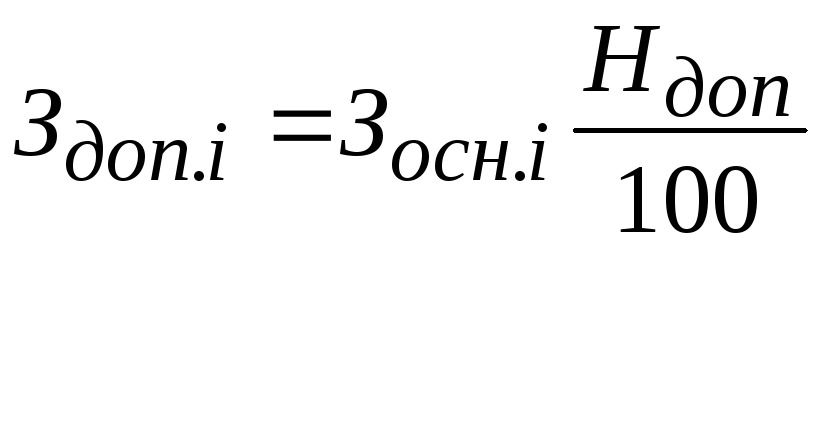

4) Дополнительная заработная плата.

,

,

![]() ,

,

где ![]() – дополнительная заработная плата при

изготовленииi-го

изделия;

– дополнительная заработная плата при

изготовленииi-го

изделия;

![]() – основная заработная плата при

изготовленииi-го

изделия;

– основная заработная плата при

изготовленииi-го

изделия;

![]() –процент

дополнительной заработной платы, который

определяется по предприятию в целом;

–процент

дополнительной заработной платы, который

определяется по предприятию в целом;

![]() –годовой фонд

дополнительной заработной платы по

предприятию в целом (факт предшествующего

периода);

–годовой фонд

дополнительной заработной платы по

предприятию в целом (факт предшествующего

периода);

![]() –годовой фонд

основной заработной платы по предприятию

в целом (факт предшествующего периода).

–годовой фонд

основной заработной платы по предприятию

в целом (факт предшествующего периода).

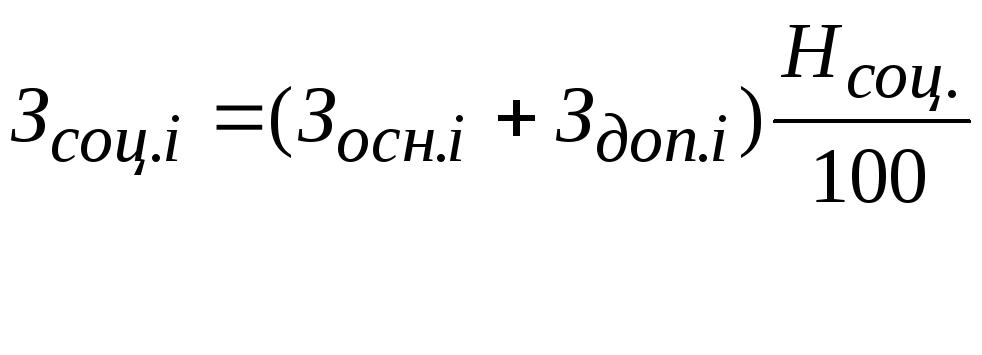

5) Отчисления на социальные нужды.

,

,

где ![]() – отчисления на социальные нужды при

изготовленииi-го

изделия;

– отчисления на социальные нужды при

изготовленииi-го

изделия;

![]() –основная

заработная плата при изготовлении i-го

изделия;

–основная

заработная плата при изготовлении i-го

изделия;

![]() –дополнительная

заработная плата при изготовлении i-го

изделия;

–дополнительная

заработная плата при изготовлении i-го

изделия;

![]() –норма отчислений

на социальные нужды (единый социальный

налог). Устанавливается Правительством

РФ, в настоящее время равняется 26%.

–норма отчислений

на социальные нужды (единый социальный

налог). Устанавливается Правительством

РФ, в настоящее время равняется 26%.

6) Расходы на содержание и эксплуатацию оборудования.

![]() ,

,

где ![]() – расходы на содержание и эксплуатацию

оборудования при изготовленииi-го

изделия;

– расходы на содержание и эксплуатацию

оборудования при изготовленииi-го

изделия;

![]() –стоимость

машино-часа работы базового оборудования;

–стоимость

машино-часа работы базового оборудования;

![]() –затраты машинного

времени j-го

базового оборудования на единицу i-той

продукции;

–затраты машинного

времени j-го

базового оборудования на единицу i-той

продукции;

![]() –коэффициент по

j-му

оборудованию.

–коэффициент по

j-му

оборудованию.

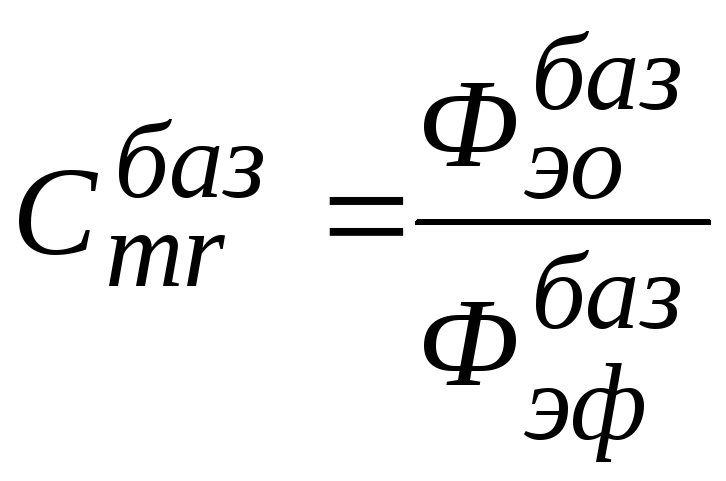

,

,

где ![]() -

годовой фонд расходов на содержание и

эксплуатацию базового оборудования;

-

годовой фонд расходов на содержание и

эксплуатацию базового оборудования;

![]() -

эффективный фонд времени работы базового

оборудования.

-

эффективный фонд времени работы базового

оборудования.

![]() ,

,

где ![]() – коэффициент по j-му

оборудованию;

– коэффициент по j-му

оборудованию;

![]() –стоимость

машино-часа работы j-го

оборудования;

–стоимость

машино-часа работы j-го

оборудования;

![]() –стоимость

машино-часа работы базового оборудования.

–стоимость

машино-часа работы базового оборудования.

7) Расходы на подготовку и освоение производства.

![]() ,

,

где ![]() – расходы на подготовку и освоение

производства в себестоимостиi-й

продукции;

– расходы на подготовку и освоение

производства в себестоимостиi-й

продукции;

![]() –основная

заработная плата при изготовлении i-го

изделия;

–основная

заработная плата при изготовлении i-го

изделия;

![]() –норма возмещения

затрат на подготовку и освоение новых

производств, устанавливается самой

организацией.

–норма возмещения

затрат на подготовку и освоение новых

производств, устанавливается самой

организацией.

8) Общепроизводственные расходы.

![]() ,

,

![]() ,

,

где ![]() – общепроизводственные расходы,

приходящиеся наi-е

изделие;

– общепроизводственные расходы,

приходящиеся наi-е

изделие;

![]() –основная

заработная плата при изготовлении i-го

изделия;

–основная

заработная плата при изготовлении i-го

изделия;

![]() –годовой фонд

основной заработной платы по предприятию

в целом (факт предшествующего периода);

–годовой фонд

основной заработной платы по предприятию

в целом (факт предшествующего периода);

![]() –процент

общепроизводственных расходов;

–процент

общепроизводственных расходов;

![]() –годовая смета

общепроизводственных расходов.

–годовая смета

общепроизводственных расходов.

9) Общехозяйственные расходы определяются аналогично общепроизводственным расходам:

![]() ,

,

![]() ,

,

где ![]() – общехозяйственные расходы, приходящиеся

наi-е

изделие;

– общехозяйственные расходы, приходящиеся

наi-е

изделие;

![]() –основная

заработная плата при изготовлении i-го

изделия;

–основная

заработная плата при изготовлении i-го

изделия;

![]() –годовой фонд

основной заработной платы по предприятию

в целом (факт предшествующего периода);

–годовой фонд

основной заработной платы по предприятию

в целом (факт предшествующего периода);

![]() –процент

общехозяйственных расходов;

–процент

общехозяйственных расходов;

![]() –годовая смета

общехозяйственных расходов.

–годовая смета

общехозяйственных расходов.

10) Коммерческие расходы.

![]() ,

,

![]() ,

,

где ![]() – коммерческие расходы, приходящиеся

наi-е

изделие;

– коммерческие расходы, приходящиеся

наi-е

изделие;

![]() –производственная

себестоимость i-го

изделия;

–производственная

себестоимость i-го

изделия;

![]() –процент

коммерческих расходов;

–процент

коммерческих расходов;

![]() –годовая смета

коммерческих расходов;

–годовая смета

коммерческих расходов;

![]() - годовой объем

товарной продукции, рассчитанный по

производственной себестоимости.

- годовой объем

товарной продукции, рассчитанный по

производственной себестоимости.

Коммерческие расходы распределяются пропорционально производственной себестоимости.