Факторы, влияющие на величину прибыли

К важнейшим факторам роста прибыли относят:

1. рост объема производства и реализации продукции

2. внедрение научно-технических разработок, следовательно повышение производительности труда

3. снижение себестоимости

4. улучшение качества продукции

5. улучшение ассортимента

6. повышение эффективности использования производственных фондов

7. рост цен

Факторы, которые не зависят от деятельности предприятия:

изменение государственных регулируемых цен на реализуемую продукцию

влияние природных, географических, транспортных и технических условий на производство и реализацию продукции

Распределение и использование прибыли коммерческой организацией

Полученная в отчетном году прибыль до налогообложения подлежит распределению с следующей очередности:

расчеты с банком и уплата налога на прибыль

формируются резервные, страховые фонды, и фонды обеспечивающие расширенное производство

формируются фонды потребления для удовлетворения социо-культурных потребностей

Для расчета налога на прибыль рассчитывается налогооблагаемая база. Так как в российском законодательстве существенным является то, что налогом на прибыль облагается не та прибыль, которая получена в результате финансово-хозяйственной деятельности и отражаемая в бух.отчетности, а налогооблагаемая прибыль, которая формируется в соответствии с НК РФ (гл.25).

Конечным финансовым результатом деятельности предприятия является чистая прибыль. Она рассчитывается как Чистая (нераспр.) прибыль = П(У)от обыч.деят .± чрезвыч.д.(р). Чистая прибыль может использоваться по усмотрению коммерческой организацией в соответствии с учредительными документами на разнообразные цели и разными методами.

Организация вправе создавать фонды из прибыли, но может и не создавать их.

Фонды из прибыли:

резервный фонд (для покрытия убытков при производственной деятельности и от стихийных бедствий) – 25 % от УК.

фонд накопления (для финансирования производственного и непроизводственного строительства, для покупки оборудования, на пополнение оборотных средств, на НИОКР и т.д.)

фонд потребления (на выплату дивидендов, предпринимательского дохода, премий, надбавок, спонсорской помощи и т.д.)

Методы планирования прибыли

1. метод прямого счета:

![]()

Прпл – прибыль от реализации плановая

К – количество выпускаемой продукции

Ц – отпускаемая цена единицы продукции (без НДС и акцизов)

С – полная себестоимость единица продукции

Этот метод наиболее точный. Недостаток – не учитывает факторы, которые могут повлиять на прибыль в плановом году.

2. факторный (аналитический) метод:

![]()

Рб – рентабельность базового года

Ир – индекс роста сравнимой ТП

∆Ц – предполагаемое изменение цен

∆С – предполагаемое изменение себестоимости

∆К – предполагаемое изменение качества

∆А – изменение ассортимента

Достоинство – показывает какие факторы повлияли на прибыль

Недостаток – менее точен по сравнению с методом прямого счета

Показатели рентабельности. Пути ее повышения

Кроме абсолютного размера прибыли показателем эффективности работы предприятия выступает рентабельность (относительный показатель).

рентабельность продукции

Пр – прибыль от реализации

Ср – себестоимость полная

Показывает сколько прибыли приходится на 1 рубль затрат.

рентабельность продаж

Показывает сколько прибыли приходится на 1 рубль реализованной продукции

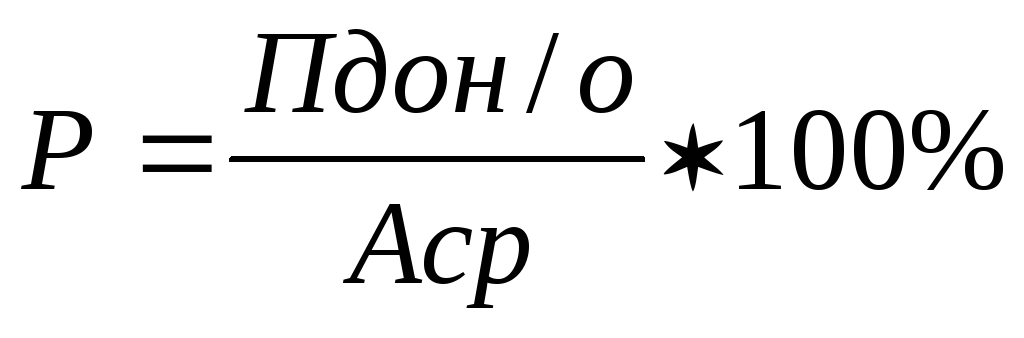

рентабельность активов

Пдо н/о – прибыль до налогообложения

Аср – средняя величина активов

рентабельность текущих активов

рентабельность собственного капитала

Кср – средняя величина собственного капитала