Амортизация, методы ее начисления для налогового учета

Амортизация – процесс переноса стоимости ОФ на произведенный продукт.

Амортизационные отчисления – элемент затрат предприятия на производство продукции и после реализации продукции в составе выручки соответствующие амортизационным отчислениям суммы поступают на счета предприятия.

Амортизационные отчисления имеют целевое значение – на воспроизводство основных фондов.

В России в следствие несоответствия БУ и налогообложения процесс начисления амортизации повторяют дважды: для целей БУ и для целей налогообложения.

Определение амортизации для целей налогообложения:

Методы начисления устанавливаются в соответствии с 25 главой НК РФ.

Всё амортизируемое имущество разделено на 10 основных групп:

имущество сроком полезного использования от 1 до 2 лет включительно.

от 2 до 3 лет

3-5

5-7

7-10

10-15

15-20

20-25

25-30

свыше 30 лет

Методы начисления амортизации:

линейный

не линейный

Линейный метод применяется к 8,9,10 группам, а к остальным группам применяется любой метод.

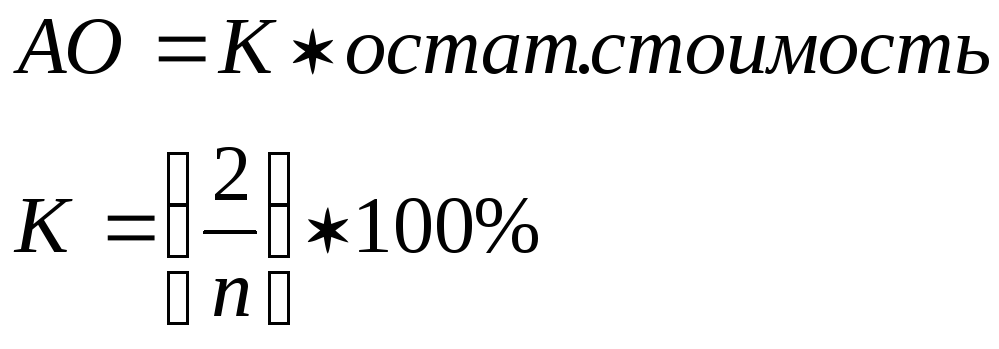

линейный метод

АО – амортизационные отчисления

К – норма АО

![]()

n – срок полезного использования (мес.)

2. не линейный метод (метод ускоренной амортизации)

Метод ускоренной амортизации может применятся для ОФ, функционирующих в агрессивной среде и для оборудования, переданного в лизинг.

Для нематериальных активов может применяться любой метод, но как правило применяется не линейный метод. Срок полезного устанавливается самостоятельно, но не более 10 лет.

Амортизационная политика организации. Планирование амортизации

На уровне предприятия при разработке сметы затрат на производство плановые амортизационные отчисления рассчитываются:

![]()

Фср – среднегодовая стоимость ОПФ

На – норма амортизационных отчислений

![]()

С1 – среднегодовая стоимость ОПФ на начало года

С2 – среднегодовая стоимость вводимых в действие ОПФ

С3 – среднегодовая стоимость выбывающих ОПФ

![]()

С.ввод. – стоимость вводимых ОФ

Км – количество месяцев функционирования

При помесячном планировании ввода амортизация начисляется с месяца, следующего за месяцем ввода.

При квартальном планировании берут полтора месяца.

![]()

Воспроизводство основных фондов. Капитальные вложения и инвестиции предприятия.

Амортизационные отчисления предназначены для воспроизводства ОФ.

2 вида воспроизводства:

1. простое воспроизводство – затраты на возмещение износа ОС соответствуют по величине начисленной амортизации.

2. расширенное воспроизводство – затраты на возмещение износа ОС превышают суммы начисленной амортизации.

Полное возмещение осуществляется за счет капитальных вложений, частичное – за счет капитального ремонта.

Капитальные вложения – затраты на создание либо новых, либо на реконструкцию и перевооружение действующих ОФ.

4 формы капитальных вложений:

новое строительство

расширение фирмы – возведение дополнительных площадей уже действующим объектом.

реконструкция – проведение строительно-монтажных работ на действующих площадях без остановки работы и с частичной заменой оборудования.

техническое перевооружение – работы по замене и модернизации оборудования без строительно-монтажных работ.

Капитальные вложения – это реальные инвестиции предприятия (не финансовые или чистые – в сферу производства и строительства).

Кроме реальных могут быть финансовые инвестиции – в ценные бумаги, в уставные капиталы других предприятий, с целью укрупнения предприятий, помещение капитала в банки.