8.4.1. Модель авторегрессии 1-го порядка (ар(1))

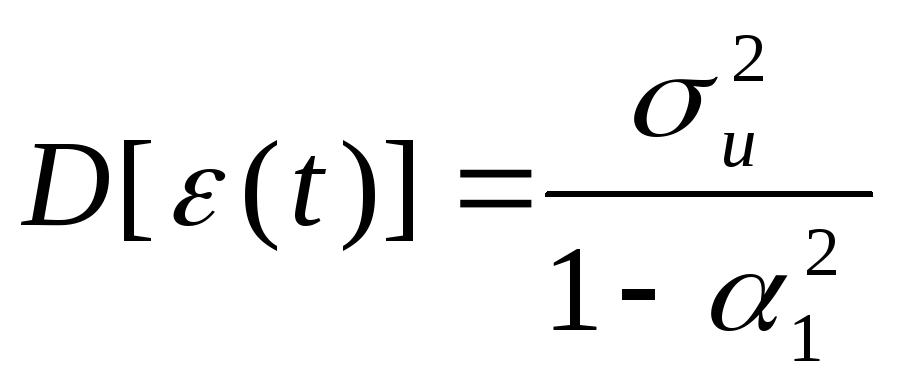

Рассмотрим модель авторегрессии АР(1): (t)=1(t-1)+u(t). Здесь M[(t)]=0, cov((t),(t-1))0. При умножении обеих частей уравнения на (t-1) получим соотношение:

(t-1) (t)= (t-1) 1(t-1)+u(t) (t-1). Математическое ожидание равно автоковариационной функции (1): M[(t-1) (t)]=M[(t-1) 1(t-1)+u(t) (t-1)].

Отсюда (1)=1(0). Математическое ожидание от слагаемого u(t)(t-1) равно 0 в силу независимости случайных величин u(t) и (t-1). Таким образом, искомый коэффициент 1=(1)/(0) = (1).

Условие стационарности

процесса состоит в том, что |1|<1.

Линейная зависимость между остатками

позволяет определить дисперсию:

,

и ковариацию

,

и ковариацию

cov((t),(t-k))

=

(доказательство

см. [1, с.691]).

(доказательство

см. [1, с.691]).

8.4.2. Модель авторегрессии второго порядка - ар(2)

Эта модель, как и АР(1), представляет собой частный случай авторегрессионнного преобразования, когда все коэффициенты i, кроме первых двух, равны нулю. Соответственно, она может быть определена выражением

![]() ,

где последовательность величин u(t),

u(t-1),

u(t-2)

и т.д. образует белый

шум. Умножая

обе части уравнения поочередно на (t-1)

и (t-2)

и беря математические ожидания от двух

полученных таким образом соотношений,

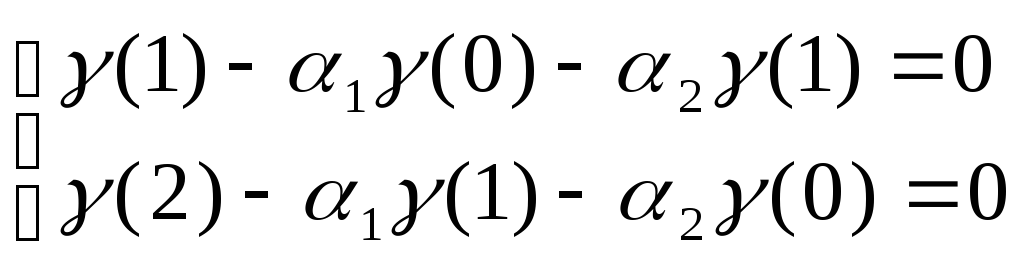

получаем систему уравнений, связывающую

между собой параметры 1

и 2

с дисперсией (0)=D[(t)]

и первыми двумя ковариациями

(1)=M[(t)(t-1)]

и (2)=M[(t)(t-2)]

анализируемого процесса (t):

,

где последовательность величин u(t),

u(t-1),

u(t-2)

и т.д. образует белый

шум. Умножая

обе части уравнения поочередно на (t-1)

и (t-2)

и беря математические ожидания от двух

полученных таким образом соотношений,

получаем систему уравнений, связывающую

между собой параметры 1

и 2

с дисперсией (0)=D[(t)]

и первыми двумя ковариациями

(1)=M[(t)(t-1)]

и (2)=M[(t)(t-2)]

анализируемого процесса (t):

,

,

или, после деления обоих уравнений на (0):

.

.

Разрешая эту систему относительно 1 и 2, имеем:

![]()

![]()

Условиями стационарности ряда (подробно [1, с.830]) являются

8.4.3. Модель авторегрессии ар(s)

Обобщая использованный прием, рассмотрим идентификацию модели АР(s).

![]()

Домножим уравнение на (t-), возьмем математическое ожидание и получим:

![]() .

Делением на (0)

получим соотношение

.

Делением на (0)

получим соотношение

![]() .

Подставляя=1,2,…,s

получим систему s

уравнений, разрешимую относительно s

неизвестных 1,

2,

…s:

.

Подставляя=1,2,…,s

получим систему s

уравнений, разрешимую относительно s

неизвестных 1,

2,

…s:

Здесь мы воспользовались свойством автокорреляционной функции (0)=1.

8.4.4. Модель авторегрессии – скользящего среднего арсс(1,1)

В соответствии с определением (п.8.4) процесс АРСС(1,1) описывается формулой

![]()

Введем обозначение u(k)=M[(t-k)u(t)]. Очевидно u(k)=0, если k>0 в силу независимости(t-k) и u(t), однако, это неверно для k0.

Для идентификации модели домножим уравнение поочередно на (t), (t-1), (t-2) и возьмем математическое ожидание. Получим систему из трех уравнений, которая разрешима относительно трех неизвестных: , и u(-1):

Условиями стационарности временного ряда являются (подробно [1, с.851]):

8.5. Модели нестационарных временных рядов и их идентификация

Удовлетворительные (в прикладном смысле) результаты в моделировании случайных остатков можно получить, оставаясь в рамках класса моделей стационарных временных рядов. Однако сами реальные временные ряды x(t), встречающиеся в экономике, финансах, торговле, маркетинге, за редкими исключениями являются нестационарными. Правда, их нестационарность чаще всего проявляется лишь в наличии зависящей от времени t неслучайной составляющей f(t). В подобных случаях говорят о нестационарности на уровне первых моментов, или о нестационарных однородных временных рядах. Иначе говоря, временной ряд x(t) называется нестационарным однородным, если его случайный остаток (t), получающийся вычитанием из ряда x(t) его неслучайной составляющей f(t), представляет собой стационарный (в широком смысле) временной ряд.