Модуль 9. Системы одновременных уравнений

При статистическом моделировании экономических ситуаций часто необходимо построение систем уравнений, когда одни и те же переменные в различных регрессионных уравнениях могут одновременно выступать, с одной стороны, в роли результирующих, объясняемых переменных, а с другой стороны - в роли объясняющих переменных. Такие системы уравнений принято называть системами одновременных уравнений. При этом в соотношения могут входитьпеременные, относящиеся не только к текущему периоду t, но и к предшествующим периодам. Такие переменные называются лаговыми. Переменные за предшествующие годы обычно выступают в качестве объясняющих переменных.

Пример 9.1

В качестве иллюстрации приведем пример из экономики. Рассмотрим модель спроса и предложения. Как известно, спрос Dна некоторый продукт зависит от его ценыр.От этого же параметра, но с противоположным по знаку коэффициентом, зависит и предложение этого продукта. Силы рыночного механизма формируют цену таким образом, что спрос и предложение уравниваются. Нам нужно построить модель описанной ситуации. Для этого имеются данные об уровне равновесных цен и спросе (который равен предложению). Представленную ситуацию можно формализовать в виде следующей линейной модели:

![]()

спрос пропорционален цене с коэффициентом пропорциональности а1<0, т.е. связь отрицательная;

2)

![]()

предложение пропорционально цене с коэффициентом пропорциональности а2>0,т.е. связь положительная;

3) St=Dt

Здесь еt, еt/ (t=1,..., п) -ошибки модели, имеющие нулевое математическое ожидание.

Первые два из представленных уравнений, если их рассматривать отдельно, могут показаться вполне обычными. Мы можем определить коэффициенты регрессии для каждого из этих уравнений. Но в этом случае остается открытым вопрос о равенстве спроса и предложения, т.е. может не выполняться третье равенство, в котором спрос выступает в качестве зависимой переменной. Поэтому расчет параметров отдельных уравнений в такой ситуации теряет смысл.

Экономическая модель как система одновременных уравнений может быть представлена в структурной или в приведенной форме.В структурной форме ее уравнения имеют исходный вид, отражая непосредственные связи между переменными.Приведенная формаполучается после решения модели относительно эндогенных (внутренних) переменных, то есть выражения этих переменных только через экзогенные (задаваемые извне) переменные и параметры модели. Например, в модели спроса и предложения эндогенными являются переменныеpt, St, Dt, ее параметры -a1, a2, b1, b2, а экзогенных переменных в ней нет. Таким образом, в приведенной форме переменныеpt, St, Dtдолжны выражаться только через параметры модели. ПодставивDtиStиз (1) и (2) в (3), получаем

![]()

![]() ;

;

![]()

Здесь 1t,

2t,

3t- преобразованные отклонения. Мы можем

оценить как среднее значениеpt

(т.е.

![]() ),

а также

),

а также![]() ,

но из этих трех соотношений невозможно

рассчитать параметры первоначальной

моделиa1,

a2, b1,

b2(поскольку

их четыре).

,

но из этих трех соотношений невозможно

рассчитать параметры первоначальной

моделиa1,

a2, b1,

b2(поскольку

их четыре).

9.1. Проблема идентификации одновременных уравнений

Тем самым мы подошли к проблеме идентификации - оценке параметров структурной формы модели (в чем, собственно, и состоит наша задача) по параметрам приведенной формы. Параметры приведенной формы могут быть оценены обычным МНК, но по ним далеко не всегда может быть идентифицирована исходная модель (как, например, в описанном случае модели спроса и предложения).

Для того чтобы структурная форма модели могла быть идентифицирована, вводят дополнительные предпосылки (например, о равенстве некоторых коэффициентов нулю или об их взаимосвязи между собой). Часто уже на этапе построения модели стараются выбрать такую ее форму, которая была бы идентифицируема. Такой, например, является треугольная форма модели:

![]() ,

,

где х -вектор объясняющих переменных,yi-i-я зависимая переменная. Нежелательна и сверхидентифицируемость модели, когда для параметров структурной формы получается слишком много соотношений из приведенной формы модели. В этом случае модель также нуждается в уточнении.

Можем ли мы применить технические приемы, развитые для оценивания одного уравнения каждому из соотношений последовательно? Или же должны существовать различные приемы для оценивания отдельного уравнения и системы в целом? Чтобы ввести читателя в круг проблем, рассматриваемых в последующих параграфах, мы обратимся вначале к простой дели, состоящей из двух уравнений.

Эта модель содержит функцию спроса

![]() (9.

0)

(9.

0)

и тождество, определяющее доход,

Yt=Ct+Zt (9. 0)

В ней переменные расшифровываются следующим образом:

С —потребительские расходы;

Y —доход;

Z— непотребительские расходы;

и —стохастическое возмущение;

t —период времени.

В этой модели, состоящей из двух уравнений, предполагается, что переменная Zпринимает множество значений, определяемых вне модели. Например, значениеZможет определяться руководителями общества каким-либо способом, не зависящим отСиY. Мы будем считатьСиYэндогеннымипеременными, т. е. переменными, значения которых определяются в результате одновременного взаимодействия образующих модель соотношений, аZ —экзогеннойпеременной, значение которой определяется вне модели.

В качестве альтернативы мы можем считать, что на непотребительские расходы Zвлияют, скажем, последние изменения в уровне дохода и норма процентаr.Это позволяет расширить модель, включив в нее третье уравнение

Zt=(Yt-1-Yt-2)+rt+vt

Если rtрассматривать в качестве экзогенной переменной, то мы приходим к модели, состоящей из трех уравнений с тремя эндогенными переменнымиС,YиZ. В общем случае в модели необходимо специфицировать столько уравнений, сколько в ней имеется эндогенных переменных. Вместе с тем деление переменных на экзогенные и эндогенные относительно, оно зависит от природы и размеров изучаемой системы, а также от цели, с которой эта модель строится.

Чтобы упростить статистические выводы, мы вернемся к модели из двух уравнений (9.1) и (9.2) и будем считать Zэкзогенной переменной. Пусть возмущающее воздействиеиудовлетворяет следующим свойствам:

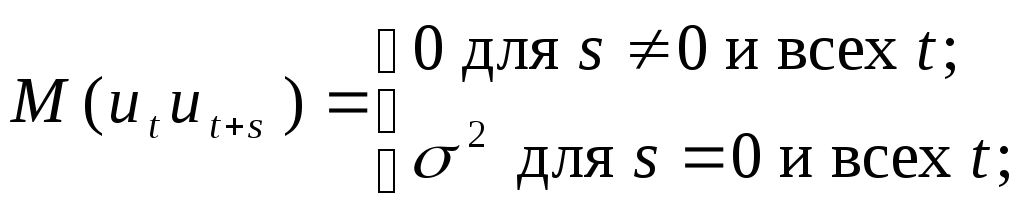

![]() (9.

0а)

(9.

0а)

(9. 3б)

(9. 3б)

Zии независимы. (9. 3в)

Последнее свойство удовлетворяется как для переменной Z, принимающей множество фиксированных значений, так и для переменнойZ, принимающей произвольные значения, распределенные случайным и независимым отиобразом.

Если наша задача состоит в получении «хороших» оценок параметров потребительской функции (9.1), то мы можем прежде всего рассмотреть результаты применения метода наименьших квадратов к уравнению (9.1). Предположения (9.За) и (9.36) означают отсутствие как гетероскедастичности, так и автокорреляции. Поэтому для обоснования применения обыкновенного метода наименьших квадратов остается только решить вопрос о независимости между ииY. Подставим (9.1) в (9.2) и получим

![]()

т. е.

![]()

и поэтому в общем случае Ytиспытывает воздействие со стороныut, так как

![]() ,

,

![]() .

.

Таким образом, входящие в уравнение возмущающее воздействие utи объясняющая переменная оказываются коррелированными, а значит,

Утверждение: Непосредственное применение к (9.1) метода наименьших квадратов приведет к смещенным оценкам параметров и .

NB: Это смещение возникает в случае конечных выборок, однако оценки, найденные обычным методом наименьших квадратов,будут к тому же и несостоятельными, т. е. смещение сохранится и для бесконечно больших выборок.

Доказательство:

Введем в рассмотрение моменты второго порядка:

![]()

Тогда оценки наименьших квадратов параметров иуравнения (9.1), см. модуль 4, можно записать в виде:

![]() и

и![]()

Решая систему двух уравнений (9.1) и (9.2) относительно эндогенных переменных, получим

![]() (9.

0)

(9.

0)

![]() (9.

0)

(9.

0)

Усредним эти уравнения по выборочным наблюдениям и найдем отклонения от средних:

![]()

![]()

так что

![]()

![]()

что дает нам

![]() .

.

В силу принятых гипотез при nимеемmZu

0,muu

2.

Дополнительно положим, чтоmzzстремится к некоторой константе

![]() .

Тогдапредел по вероятности

.

Тогдапредел по вероятности

До тех пор пока < 1, второй член в правой части этого выражения будет равен единице. Поэтому

![]()

т. е. оценка наименьших квадратов коэффициента наклона линии регрессии смещена вверх и это смещение не может быть сглажено увеличением объема выборки.