МАРКЕТИНГ СБЫТА

План сбыта

В данном разделе необходимо описать, как Вы намерены продавать товары и услуги (методы реализации): самостоятельно или через посредников, оптом или в розницу, по предварительным заказам по телефону или иным способом.

Ваша задача сводится к тому, чтобы облегчить клиенту процесс совершения у Вас покупки, сделать Ваш товар для него доступным.

6. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА (ИНВЕСТИЦИЙ)

На основании прогноза движения денежных средств (КэшФло) и отчета о прибылях и убытках в оцениваются:

срок окупаемости инвестиций дает оценку того,

через какой период времени инвестиционные затраты окупятся и начнут приносить прибыль;

внутренняя норма доходности оценивает рентабельность инвестиций, то есть, сколько приходится прибыли на каждый рубль вложенных средств;

рентабельность производства показывает рентабельность производства, то есть, сколько приходится прибыли на каждый рубль, вложенный в непосредственное производство продукции.

АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Основными показателями, которые используются при анализе эффективности проекта, являются величины денежного потока по проекту и величины расходов на инвестиции.

Чистая текущая стоимость проекта (NPV) рассчитывается как сумма всех чистых денежных потоков, дисконтированных по некоторой ставке доходности до момента начала осуществления проекта за вычетом дисконтированной стоимости вложенных инвестиций.

n |

CFt |

|

|

NPV |

C0 |

||

( 1 i )t |

|||

t 1 |

|

где CFt ожидаемые чистые денежные потоки, равные разнице между потоками доходов и расходов по инвестиционному проекту в момент времени t;

C0 сумма средств, инвестированных в проект, равна начальным инвестициям или текущей стоимости всех будущих инвестиций;

n период реализации (срок жизни) проекта;

i ставка дисконтирования, равная ставке доходности по проекту.

Рассчитаем показатель NPV для собственного инвестированного капитала, при условии, что ставка доходности по проекту составляет 15% (текущая ставка доходности по депозитам сроком на 5 лет):

Таким образом, инвестор обеспечит возврат первоначального собственного капитала, обеспечит себе доходность в размере 15% годовых в течение 5 лет

1.Если NPV> 0 отражает величину дохода, который инвестор получит более необходимого уровня.

2.Если NPV <0, то проект нужно отбросить.

3.Если NPV = 0, то проект ни прибыльный, ни убыточный. В этом случае инвестор, вопервых, обеспечит возврат первоначального капитала, вовторых, достигнет необходимого уровня доходности вложенного капитала; причем требуемый уровень доходности задается ставке дисконтирования.

7.ПРИЛОЖЕНИЯ

Вприложения включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнесплане. К числу обязательных относятся следующие:

Приложение № 1 Прогноз движения денежных средств КэшФло Приложение № 2 Показатели эффективности инвестиций

Возможно также предоставление в качестве приложения к бизнесплану:

биографии руководителей предприятия или проекта, подтверждающие их компетенцию и опыт работы;

результаты маркетинговых исследований;

заключения аудиторов (включая аналитическую часть);

подробные технические характеристики продукции;

гарантийные письма или контракты с поставщиками и потребителями продукции;

заключения служб государственного надзора по вопросам экологии и безопасности, санитарноэпидемиологических служб;

статьи из журналов и газет о деятельности предприятия;

отзывы авторитетных организаций;

другие документы, подтверждающие достоверность исходной информации и финансовых расчетов.

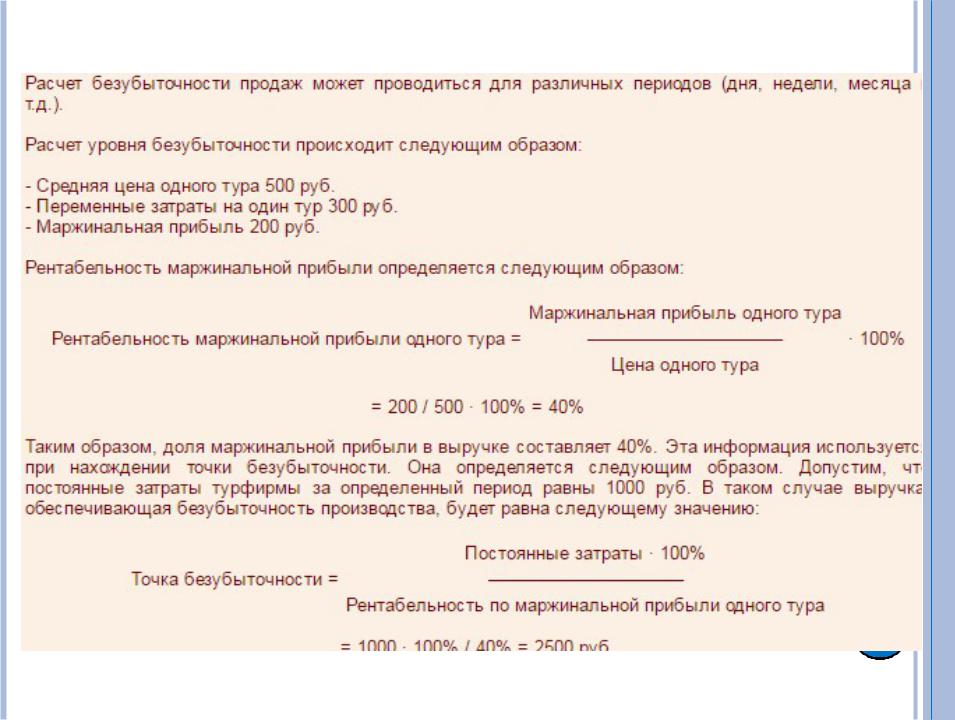

ТОЧКА БЕЗУБЫТОЧНОСТИ

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

Переменные затраты — сумма

которыхизменяется пропорционально изменению объёма выручки от реализации продукции(сырьё, транспорт, оплата труда,топливо для производственных целей, расходы на тару и др)

Постоянные затраты — сумма которых не

меняется при изменении выручки от реализации продукции(арендная плата, амортизация основных фондов, износ нематериальных активов, износ материальных и быстроизнашивающихся предметов,расходы на содержание здания и др.)

1) Вр = Ипост + Ипер + П, где:Вр – выручка от реализации продукции; Ипост – постоянные издержки;Ипер – переменные издержки; П – прибыль.

расчитываем точку безубыточности в определённый период времени, П=0

2)Вр = Ипост + Ипер

3)Вр = Тб * Ц, где:Тб – точка безубыточности, или критический объем выпуска

(реализации) продукции в натуральных единицах (в штуках); Ц – цена единицы продукции.

Сумма переменных издержек будет равна произведению средних переменных издержек на единицу продукции и объема производства (реализации), который, как уже упоминалось, равен критическому объему. Формула 2) принимает вид:

4) Тб * Ц = Ипост + ИСпер * Тб, где:

ИСпер – средние переменные издержки на единицу продукции.

Отсюда можно выразить критический объем производства продукции, или точку безубыточности в натуральном выражении, или в единицах продукции:

5) Тб = Ипост / (Ц ИСпер)

Точка безубыточности в денежных единицах (Тбд) может быть рассчитана по формуле:

6) Тбд = Вр * Ипост / (Вр Ипер)