Рис 4. Ввод формул в таблицу погашения кредита по аннуитетной схеме

Далее скопируем формулы в ячейках С11:F11 до конца таблицы и добавим итоговую строку (рис. 5).

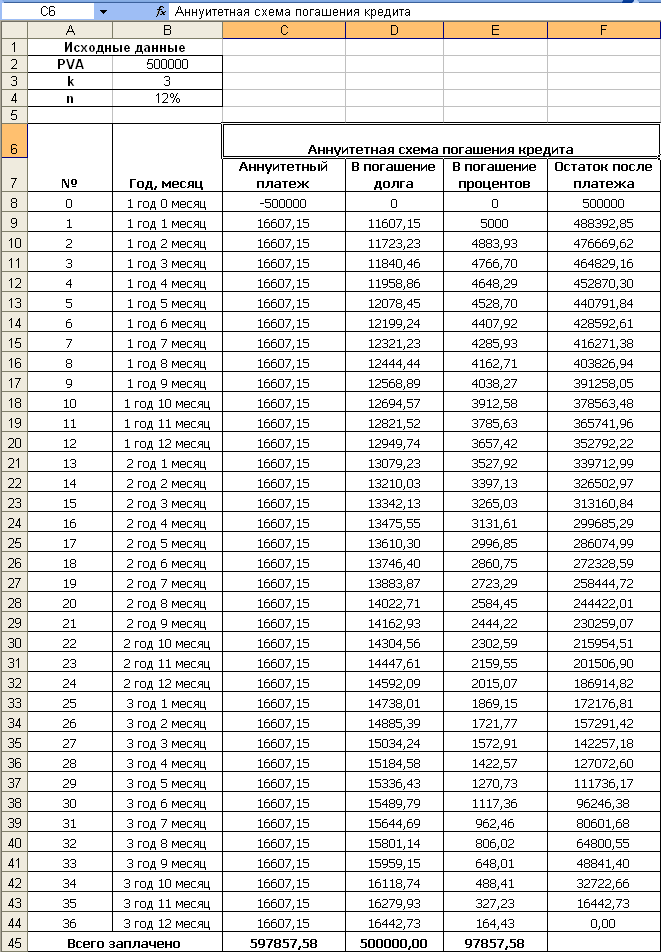

Рис. 5. Составление графика аннуитетных платежей по кредиту

В результате получим следующий график аннуитетных платежей по кредиту:

Рис. 6. График аннуитетных платежей по кредиту (результат вычислений)

В этой таблице можно увидеть все текущие параметры кредита – размер аннуитетного платежа, его части, идущие в погашение долга и процентов, а также остаток задолженности по кредиту после каждого платежа.

Из таблицы видно, что ежемесячная сумма платежа по процентам из месяца в месяц уменьшается, а ежемесячная сумма платежа по основному долгу – увеличивается.

В случае аннуитетной схемы погашения кредита за 3 года банку будет выплачено всего 597 857,58 руб. (итоговое значение по столбцу «Аннуитетный платеж» на рис. 6).

3. Общую сумму начисленных процентов можем увидеть в итоговой строке по соответствующему столбцу построенного графика аннуитетных платежей (рис. 6).

Итак, за 3 года банку будет выплачено процентов на сумму 97 857,58 руб.

4. Составим в Microsoft Excel график погашения кредита при условии, что основная сумма долга погашается равными частями (дифференцированные платежи).

Для этого на листе 2 книги «Потоки платежей» Microsoft Excel введем в ячейки A1:B4 исходные данные, как на рис. 1.

Далее создадим таблицу согласно рис. 7.

В ячейку D9

таблицы введем формулу (3) для определения

размера платежа в погашение долга, в

ячейку Е9 – формулу для определения

размера платежа в погашение процентов,

как произведение остатка по кредиту к

моменту

![]() -го

платежа на процентную ставку в долях

за месяц, в ячейкуC9

– формулу для определения размера

дифференцированного платежа по кредиту,

как сумму соответствующих платежей в

погашение процентов и в погашение долга

(рис. 7). В ячейку F9

вводим формулу для определения остатка

задолженности по кредиту после платежа,

как разницу между остатком по кредиту

к моменту

-го

платежа на процентную ставку в долях

за месяц, в ячейкуC9

– формулу для определения размера

дифференцированного платежа по кредиту,

как сумму соответствующих платежей в

погашение процентов и в погашение долга

(рис. 7). В ячейку F9

вводим формулу для определения остатка

задолженности по кредиту после платежа,

как разницу между остатком по кредиту

к моменту

![]() -го

платежа и размером

-го

платежа и размером![]() -го

платежа в погашение долга (рис. 7).

-го

платежа в погашение долга (рис. 7).

Рис. 7. Ввод формул в таблицу погашения кредита по дифференцированной схеме

Далее скопируем формулы в ячейках С9:F9 до конца таблицы и добавим итоговую строку (рис. 8).

Рис. 8. Составление графика дифференцированных платежей по кредиту

В результате получим следующий график дифференцированных платежей по кредиту:

Рис. 9. График дифференцированных платежей по кредиту (результат вычислений)

В этой таблице можно увидеть все текущие параметры кредита – размер дифференцированного платежа по каждому месяцу, его части, идущие в погашение долга и процентов, а также остаток задолженности по кредиту после каждого платежа. Из таблицы видно, что ежемесячная сумма платежа, также как и ежемесячная сумма платежа по процентам, из месяца в месяц уменьшается. Общую сумму начисленных процентов и общую сумму выплат можем увидеть в итоговой строке по соответствующим столбцам построенного графика дифференцированных платежей (рис. 9).

Итак, в случае дифференцированной схемы погашения кредита за 3 года банку будет выплачено всего 592 500,00 руб., из которых процентов – на сумму 92 500,00 руб.

Если сравнить графики платежей по аннуитетной (рис. 6) и дифференцированной (рис. 9) схемам, видим, что размер аннуитетных платежей будет меньше в начале срока погашения, примерно в середине графика они сравняются, но затем сумма дифференцированных начнет уменьшаться, а сумма аннуитетных так и останется неизменной.

Сравнивая суммы начисленных процентов по рассматриваемым схемам, приходим к выводу, что меньшая сумма процентов по кредиту выплачена по дифференцированной схеме, эта разница составляет 5 357,58 руб.

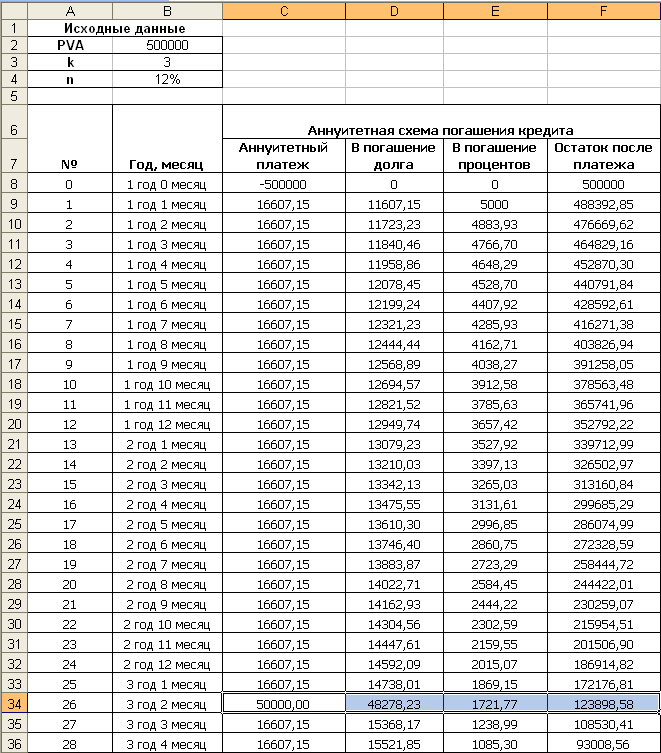

5. Рассмотрим случай частичного досрочного погашения кредита, когда 26-ой платеж составляет 50 000 руб., если кредитный договор с банком позволяет уменьшить размер ежемесячного аннуитетного платежа (без изменения срока кредитования).

Для определения новой суммы аннуитета необходимо на листе 1 книги «Потоки платежей» Microsoft Excel в ячейку С36, соответствующую 26-ому платежу по кредиту, внести значение 50 000. В результате по формулам пересчитывается сумма аннуитета, которую необходимо будет выплачивать в последующие месяцы (рис. 10).

Рис. 10. Пересчет аннуитета в случае частичного досрочного погашения кредита (при условии уменьшения аннуитета)

В результате получен новый график при частичном досрочном погашении кредита (в случае, когда кредитный договор с банком позволяет уменьшить размера аннуитетного платежа). По новому графику за 3 года банку будет выплачено 595 993,56 руб., из которых процентов – на сумму 95 993,56 руб. (рис. 10).

Теперь рассмотрим случай, когда при частичном досрочном погашении кредитный договор с банком позволяет уменьшить срок кредитования (без изменения размера ежемесячного аннуитетного платежа).

Для этого на листе 3 книги «Потоки платежей» Microsoft Excel введем в ячейки A1:B4 исходные данные, как на рис. 1.

Далее создадим таблицу согласно рис. 11.

В ячейку С11 таблицы

введем формулу для определения размера

аннуитетного платежа с помощью встроенной

функции ПЛТ в Microsoft Excel,

в ячейку Е11 – формулу для определения

размера платежа в погашение процентов,

как произведение остатка по кредиту к

моменту

![]() -го

платежа на процентную ставку в долях

за месяц, в ячейкуD11

– формулу для определения размера

платежа в погашение долга, как разницу

между величиной аннуитета и размером

платежа в погашение процентов по кредиту

(рис. 11). В ячейку F11

вводим формулу для определения остатка

задолженности по кредиту после платежа,

как разницу между остатком по кредиту

к моменту

-го

платежа на процентную ставку в долях

за месяц, в ячейкуD11

– формулу для определения размера

платежа в погашение долга, как разницу

между величиной аннуитета и размером

платежа в погашение процентов по кредиту

(рис. 11). В ячейку F11

вводим формулу для определения остатка

задолженности по кредиту после платежа,

как разницу между остатком по кредиту

к моменту

![]() -го

платежа и размером

-го

платежа и размером![]() -го

платежа в погашение долга (рис. 11).

-го

платежа в погашение долга (рис. 11).

Рис. 11. Ввод формул в таблицу погашения кредита по аннуитетной схеме в случае частичного досрочного погашения кредита (при условии уменьшения аннуитета)

Далее скопируем формулы в ячейках С9:F9 до конца таблицы и добавим итоговую строку (рис. 12).

Рис. 12. Составление графика аннуитетных платежей по кредиту в случае частичного досрочного погашения (при условии уменьшения аннуитета)

В результате получим следующий график аннуитетных платежей по кредиту:

Рис. 13. График аннуитетных платежей по кредиту (результат вычислений)

На рис. 13 получили тот же график аннуитетных платежей, что и на рис. 6. Далее на листе 3 в ячейку С34, соответствующую 26-ому платежу по кредиту, вносим значение 50 000, тогда в ячейке F34 пересчитается остаток по кредиту после частичного досрочного погашения в 26-ой месяц. Он составляет 123 898,58 руб. (рис. 14).

Рис. 14. Пересчет остатка по кредиту после частичного досрочного погашения (при условии уменьшения аннуитета)

Тогда новый срок кредитования (с момента частичного досрочного погашения кредита) определим по формуле (6):

.

.

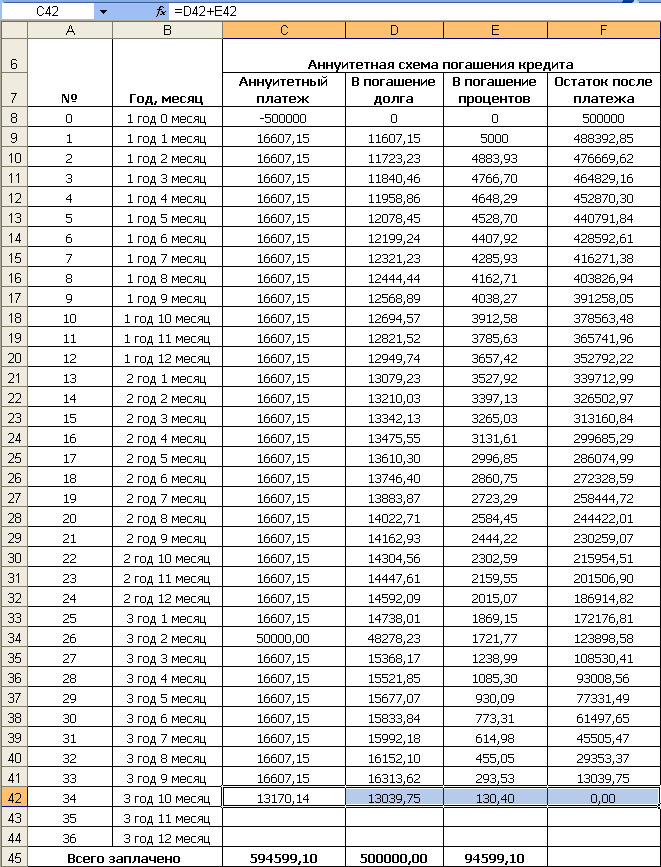

Это означает, что последним платежом по кредиту будет 34-ый платеж (поскольку 26+8=34). Тогда содержимое ячеек С43:F44 мы удаляем, в связи с сокращением срока платежа по кредиту. Ячейка D42 (столбец «В погашение долга»), соответствующая 34-му платежу, будет равна остатку по кредиту на начало текущего месяца, для этого изменим формулу в этой ячейке на следующую: «=F41». Ячейка же С42 будет соответствовать сумме платежей в погашение долга и процентов, для этого изменим формулу в этой ячейке на следующую: «=D42+E42».

В результате пересчитывается остаток по кредиту после 34-го платежа, который составит нулевое значение рис. 15.

Рис. 15. Новый график аннуитетных платежей после частичного досрочного погашения кредита (при условии уменьшения срока кредитования)

В результате получен новый график при частичном досрочном погашении кредита (в случае, когда кредитный договор с банком позволяет уменьшить срок кредитования). По этому графику за 3 года банку будет выплачено 594 599,10 руб., из которых процентов – на сумму 94 599,10 руб. (рис. 15).

6. Общую сумму выплат можем увидеть в итоговых строках по соответствующему столбцу построенных графиков анниутетных платежей (рис. 6, рис. 10 и рис. 15).

Итак, в случае аннуитетной схемы погашения кредита за 3 года банку (без досрочного погашения) будет выплачено всего 597 857,58 руб. (рис. 6).

В случае частичного досрочного погашения кредита при условии уменьшения аннуитетного платежа общая сумма выплат составит 595 993,56 руб. (рис. 10), что в свою очередь меньше общей суммы выплат по графику на 1 864,02 руб.

В случае же частичного досрочного погашения кредита при условии уменьшения срока кредитования общая сумма выплат составит 594 599,10 руб. (рис. 15), что в свою очередь меньше общей суммы выплат по графику на 3 258,48 руб., и меньше общей суммы выплат в случае частичного досрочного погашения кредита при условии уменьшения аннуитетного платежа на 1 394,46 руб.