Tom_2_Obschestvennoe_zdorovye_pravka__indd_1

.pdfГлава 16. Модели финансирования здравоохранения... |

45 |

Распределение финансовых средств в системе ОМС

Распределение средств между страховщиками может осуществляться тремя основными способами.

•Сбор взносов осуществляется каждой страховой организацией. Одновременно вводится законодательно закрепленное правило перераспределения страховых взносов на основе установленной государством формулы подушевого норматива финансирования.

•Одна из страховых организаций выделяется в качестве социально ответственной. Она страхует основную массу населения (в том числе группы высокого риска), но при этом отвечает за перераспределение средств. Все остальные страховщики направляют в главную страховую организацию установленную законодательно долю собранных взносов. Эта сумма и используется для финансирования страховщиков (Чехия).

•Создаются специальные государственные организации — ФОМС, которые собирают взносы из разных источников и затем финансируют страховщиков по дифференцированному подушевому нормативу. Такая система действует в России и Нидерландах. Она требует дополнительных затрат на содержание специальной структуры, но одновременно обеспечивает регулирование и контроль деятельности страховых организаций в системе ОМС

и равенство их ролей.

Распределение финансовых средств ОМС возможно на основе двух вариантов.

Первый вариант — двухканальная система поступления средств

вЛПУ. В этом случае происходит разделение двух источников финансирования по их назначению. Из средств бюджета финансируются одни статьи сметы учреждения (например, хозяйственные расходы), из средств ОМС — другие. Бюджет служит источником оплаты одних видов помощи, средства ОМС — других. Возможно разделение по источникам финансирования и лечения работающих и неработающих граждан. Этот вариант в различных вариациях доминирует

вроссийской системе ОМС.

Достоинство этого варианта в том, что он в какой-то степени примиряет интересы разных сторон, стремящихся к контролю над финансами здравоохранения.

Этот вариант обладает и следующими недостатками.

•Наличие нескольких источников и субъектов финансирования медицинской помощи (территориальных ФОМС, региональных

46 |

Часть III. Основы управления, планирования, экономики... |

органов управления здравоохранения, муниципальных органов власти) существенно усложняет финансовые потоки и затрудняет процесс финансового планирования.

•Единая система здравоохранения распадается на отдельные части, каждая из которых действует по своим правилам. Трудно интегрировать разные виды медицинской помощи, обеспечить их координацию и преемственность.

•В тех регионах, где средства ОМС покрывают только расходы на медицинскую помощь работающим, а лечение неработающих напрямую финансируется из бюджета, для этих групп населения формируются разные стандарты доступности и обслуживания.

•Консервируются излишние мощности учреждений, поскольку хозяйственные расходы финансируются из бюджета вне зависимости от реальной работы ЛПУ.

•Снижается эффект новых методов оплаты, действующих в системе ОМС, поскольку бюджетная часть финансирования поступает в ЛПУ вне связи с объемами помощи.

•Ограничена хозяйственная самостоятельность учреждений по причине контроля целевого использования средств ОМС. Под целевым использованием понимают расходование средств по разрешенным статьям сметы расходов.

Второй вариант — слияние потоков финансирования из разных источников на уровне выше ЛПУ. Не только средства ОМС, но и основная часть бюджетных средств концентрируется в руках фондов

иСМО для последующего их направления в медицинские учреждения на одноканальной основе.

Врациональной системе финансирования здравоохранения подавляющая часть государственных средств, предназначенных для оплаты медицинской помощи, должна поступать в медицинское учреждение из одного источника. Если система построена по принципу медицинского страхования, доминирующая часть средств (не менее 80%) должна следовать по каналам ОМС (в реальности в РФ этот показатель составляет лишь 40%).

Бюджетные средства, используемые для оплаты медицинской помощи, предусмотренной базовой программой ОМС, следует направлять исключительно в ФОМС в качестве платежей на страхование неработающего населения.

Базовая программа ОМС должна охватывать основную часть видов

иобъемов медицинской помощи. Из бюджета покрываются расходы

Глава 16. Модели финансирования здравоохранения... |

47 |

на узкий круг социально значимых заболеваний, приобретение дорогостоящего оборудования, новое строительство.

При такой системе финансирования договорная форма взаимоотношений с медицинскими организациями становится доминирующей: страховщик формирует заказ на общий объем медицинской помощи застрахованным и оплачивает оказанные медицинские услуги по полным тарифам, включающим все статьи бюджетной классификации. Медицинские организации, в свою очередь, зарабатывают средства на покрытие всех видов своих текущих расходов и основной части капитальных расходов за счет оказания согласованного объема медицинской помощи по полным тарифам.

Всистеме ОМС России страховщики заключают договоры преимущественно с государственными или муниципальными ЛПУ. Последние хотя и имеют обособленное от собственника имущество (статус юридического лица), тем не менее принадлежат государству. Их решения по вопросам хозяйственной деятельности складываются под значительным воздействием органов управления здравоохранения как представителей собственника имущества.

Внастоящее время с вступлением в силу с января 2011 г. ФЗ № 326 «Об обязательном медицинском страховании в РФ» пациент имеет право выбора страховой медицинской организации, медицинской организации и врача, а частные медицинские клиники имеют право участвовать в системе ОМС.

Втечение последних 20 лет в России происходит переход от бюджетного финансирования к страховому. Система оказания медицинских услуг эволюционировала от бесплатной к комбинированной

слегальными платными услугами. Доля государственных средств среди всех расходов на здравоохранение сократилась с 90% в 1994 г. до 64% в 2009 г. В 2009 г. расходы государства составили 3,2% ВВП, частные расходы — 2,2%. Личные деньги граждане потратили преимущественно на медикаменты.

Доля пациентов, прибегнувших к платному амбулаторному лечению, увеличилась с 1994 по 2009 г. в 3,3 раза. Стационарное лечение сопровождается возрастающими неформальными платежами. В общей структуре источников государственного финансирования растет доля федерального бюджета в связи с реализацией Национального проекта «Здоровье». Растет и доля государственных средств, объединяемых в системе ОМС: в 2009 г. она составила примерно 36% общего объема государственного финансирования. А вот

48 |

Часть III. Основы управления, планирования, экономики... |

доля граждан, имеющих полис ДМС, снижается, достигнув максимума

в2007 г.

Всоответствии с Федеральным законом № 326 от 19 ноября 2010 г. в 2013 г. на долю ОМС придется порядка 69% общего объема государственного финансирования. Закон предусматривает полную централизацию обязательных страховых взносов.

Закон также нацелен на выравнивание финансовых программ страхования на уровне единого подушевого норматива затрат. Ведь разница между отдельными областями в последние годы стала очень значительной, несмотря на программы выравнивания финансовой обеспеченности регионов. Закон позволяет унифицировать методы оплаты медицинской помощи, привести к общему знаменателю региональные модели оплаты стационарной помощи, сделать их более рациональными.

Контрольные вопросы

1.Какие типы систем здравоохранения вы знаете?

2.Какая из моделей здравоохранения наиболее эффективна?

3.Какая из моделей здравоохранения опирается на принципы смешанной экономики?

4.Что характерно для негосударственной модели здравоохране-

ния?

5.Как вы можете объяснить понятие «товар» в здравоохране-

нии?

6.Какие недостатки характерны для рыночной модели ?

7.Какие преимущества и недостатки характерны для бисмарковской модели?

8.Здравоохранение какой страны достигло наиболее высоких показателей здоровья, какая система охраны здоровья существует

вэтой стране?

9.Какие черты присущи экономике переходного периода?

10.Какие системы и источники финансирования здравоохранения вы знаете?

Глава 17

РЫНОК УСЛУГ ЗДРАВООХРАНЕНИЯ

Рынок услуг — это институт (или механизм), сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) товаров и услуг; это обмен, организованный по законам товарноденежного обращения.

Рынок услуг здравоохранения имеет ряд отличительных особенностей, учет которых создает более благоприятные условия для использования мер, оказывающих позитивное влияние на улучшение здоровья населения. Общие условия становления рыночных отношений в здравоохранении:

–наличие и многообразие форм собственности и видов хозяйствования в здравоохранении;

–неограниченное количество участников конкуренции, равный свободный доступ на рынок и выход из него;

–равный допуск всех организаций здравоохранения к имеющимся ресурсам;

–наличие у каждого участника конкуренции полного объема рыночной информации (о спросе на медицинские услуги, об их предложении и др.);

–возможность регулирования, управления рыночными процессами в здравоохранении.

Особенности рынка услуг здравоохранения характеризуются его структурой. Представим ее в виде схемы (рис. 17-1).

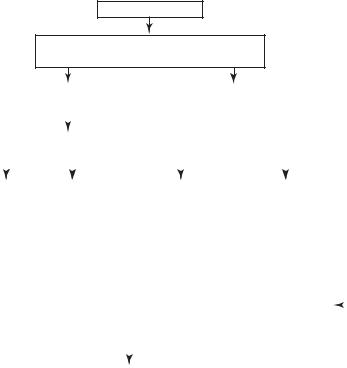

Олигополия характеризуется тем, что относительно малое количество фирм (две-три) господствует на рынке услуг. Монополия — от «один продаю», т.е. одно лечебное учреждение оказывает, как правило, уникальные услуги. Монопсония — от «один покупаю», т.е. пациент с низкой покупательной способностью заставляет снижать цену объективно дорогой медицинской услуги, диктует цены рынку. Свободный рынок — рынок неограниченной конкуренции. К свободному рынку наиболее приближен рынок стоматологических услуг.

Если характеризовать структуру рынка услуг здравоохранения по механизму рынка, нужно выделить три главных элемента этого механизма — спрос, предложение и цену. Определим экономическое

50 |

Часть III. Основы управления, планирования, экономики... |

Рынок услуг

Рынок услуг в сфере сохранения и восстановления здоровья человека

|

|

|

|

|

Рынок услуг |

|

|

|

|

|

Рынок услуг в области |

|

|

|

||||||||

|

|

|

здравоохранения |

|

|

|

|

|

физкультуры и спорта |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристика структуры рынка |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

услуг здравоохранения |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По объекту |

|

|

По степени |

|

|

|

По |

|

По территори |

|

|

|||||||||||

купли продажи: |

|

|

ограничения |

|

|

|

отрослевому |

|

альному |

|

|

|||||||||||

• рынок |

|

|

конкуренции: |

|

|

|

признаку: |

|

признаку: |

|

|

|||||||||||

медицинских |

|

|

• монополисти |

|

|

|

• урологиче |

|

• местный; |

|

|

|||||||||||

услуг; |

|

|

ческий; |

|

|

|

ский; |

|

• региональный; |

|

|

|||||||||||

• рынок |

|

|

• олигополисти |

|

|

|

• стоматологи |

|

• национальный |

|

|

|||||||||||

лекарственных |

|

|

ческие; |

|

|

|

ческий; |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

средств; |

|

|

|

|

|

• гинекологи |

|

По механизму |

|

|

||||||||||||

|

|

• монопольный; |

|

|

|

|

|

|

||||||||||||||

• рынок |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

• монопсони |

|

|

|

ческий; |

|

рынка: |

|

|

||||||||||||

медицинского |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

ческий; |

|

|

|

• терапевтиче |

|

• спрос; |

|

|

||||||||||||

оборудования; |

|

|

|

|

|

ский и др. |

|

|

|

|||||||||||||

|

|

• свободный |

|

|

|

|

• предложение; |

|

|

|||||||||||||

• рынок научно |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

медицинских |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• цена |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

разработок, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

«ноу хау» в |

|

|

|

|

|

По отношению |

|

|

|

|

|

|

|

|

||||||||

области |

|

|

|

|

|

к закону: |

|

|

|

|

|

|

|

|

|

|

||||||

медицины; |

|

|

|

|

|

• легальный; |

|

|

|

|

|

|

|

|

||||||||

• рынок труда |

|

|

|

|

|

• нелегальный |

|

|

|

|

|

|

|

|

||||||||

медицинских |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

работников |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примечание: Пример монополистической конкуренции: 25 фирм предлагают похожие, но неодинаковые услуги, каждая фирма владеет небольшой долей рынка

Рис. 17-1. Структура рынка услуг здравоохранения

содержание названных категорий применительно к рынку медицинских услуг.

Спрос — количество медицинских услуг, которое желают и могут приобрести пациенты за некоторый период времени по определенной цене. Спрос — платежеспособная потребность в медицин-

Глава 17. Рынок услуг здравоохранения |

51 |

ских услугах, зависящая от уровня доходов населения, изменений его структуры и численности пациентов в стране, изменений вкусов пациентов, а также от так называемого форсирования спроса на медицинские услуги, когда врачи диагнозами и рекомендациями способны увеличивать спрос на свои услуги.

Предложение — количество медицинских услуг, которое врачи могут оказать в определенный период времени по определенной цене. На предложение влияют такие факторы, как количество врачей, стоимость медицинского оборудования, технология лечения, налоги, новые конкуренты.

Состояние, при котором спрос соответствует предложению, —

рыночное равновесие.

Спрос выражает экономические интересы пациента (пациент заинтересован получить медицинскую услугу надлежащего качества по низкой цене), а предложение — экономические интересы врача (врачу при прочих равных условиях выгодно продать услугу дороже).

Графически в точке пересечения двух кривых (кривой спроса

ипредложения) получим значение равновесной цены, где спрос будет равен предложению, т.е. все, что врачи в качестве услуг поставят на рынок, будет потреблено, иначе говоря, будет иметь спрос со стороны пациентов. При этом цена устроит и врачей,

ипациентов.

Очень важно отметить один факт: цена не может подняться выше цены спроса и не должна опускаться ниже цены предложения, так как в первом случае пациенты не смогут оплатить медицинскую услугу (верхней границей цены спроса служит доход пациента), а во втором — врачи не окупят свои затраты (то есть цена предложения не должна спускаться ниже себестоимости медицинской услуги). Между верхней (ценой спроса) и нижней (ценой предложения) границей цены может быть большое многообразие цен на медицинские услуги.

На цену влияет также закон стоимости, требующий, чтобы услуги реализовывались по ценам, не ниже общественно необходимых затрат. Дадим определение понятию «цена». Цена — сумма денег, за которую пациент готов купить, а врач готов продать данную медицинскую услугу.

Механизм рынка отражает влияние рынка на процесс предоставления медицинских услуг. Цена — главный сигнал рынка для решения вопросов, куда вкладывать деньги, снижать ли затраты, повышать ли

52 Часть III. Основы управления, планирования, экономики...

качество медицинских услуг и товаров медицинского назначения, расширять ли комплекс услуг.

Классический рынок в здравоохранении существует только в определенных направлениях, например, в стоматологии, традиционной медицине, пластической хирургии. Следует подчеркнуть, что рынок услуг здравоохранения имеет много специфических особенностей. Можно выделить некоторые из них.

• Особенности динамики спроса на медицинские услуги, подверженного значительному влиянию фактора времени. Так, спрос на медицинские услуги учреждений здравоохранения ослабевает

в летний период, а в осенне-зимний — увеличивается.

•Особенности территориальной сегментации рынка услуг здравоохранения, зависящей от структуры заболеваемости населения данного региона.

•Относительно высокую скорость оборачиваемости капитала, поскольку производство медицинских услуг, как правило, представляет собой короткий цикл (менее года, а чаще — менее месяца).

•Высокую изменчивость рыночной конъюнктуры, связанную с процессом совпадения производства и потребления медицинских услуг во времени и пространстве, что обусловливает зависимость состояния рынка от спроса на медицинские услуги, сложившегося на данный момент (эпидемии, экологические катастрофы, вызывающие всплеск заболеваемости, реклама модных методик лечения и др.).

•Особенности процесса оказания медицинской услуги, обусловленные личным контактом производителя (медицинского работника) и потребителя (пациента). Это, с одной стороны, делает возможным форсирование спроса на дополнительные медицин-

ские услуги, а следовательно, увеличение их предложения в целом, а с другой стороны, общая неудовлетворенность пациента может уменьшить спрос, подорвать имидж учреждения здравоохранения и создать трудности на рынке.

• Сложную структуру спроса на услуги здравоохранения, связанная

с необходимостью их персонификации и индивидуализации.

•Специфику результата медицинской деятельности. Результат может быть определен только после потребления услуги и с трудом выражается в стоимостной форме, что может привести к неэффективности экономических отношений.

•Асимметричность информации на рынке медицинских услуг. Это особенно проявляется в системе медицинского страхования.

Глава 17. Рынок услуг здравоохранения |

53 |

Пациент намного лучше знает со свое состояние здоровья, чем любая страховая компания, даже если она проводит медицинское освидетельствование. Точно так же учреждение здравоохранения, производящее медицинские услуги, лучше пациента знает

освоих возможностях. Кроме того, недостаток медицинских знаний делает пациента как потребителя уязвимым по отношению к врачу, и врач может диктовать условия экономических отношений. Следовательно, здесь возникают неравные конкурентные условия и нарушается действие механизма рынка. Однако и врач как производитель медицинских услуг может быть экономически уязвим по отношению к пациентам, недостаток медицинских знаний которых может привести к потере врачом потребителей, приносящих доход.

•Необходимость стандартизации, так как асимметричность информации, в свою очередь, делает важным поддержание репутации медицинского учреждения как организации, оказывающей медицинские услуги в соответствии со стандартом медицинской помощи. Например, если вы плохо информированы

окачестве обслуживания в данном ресторане, вам легче пойти в «Макдональдс», где вы получите стандартный набор знакомых продуктов и одинаковый уровень обслуживания по всей стране. Аналогично рассуждая, хорошую репутацию и успех на рынке имеет то лечебное учреждение, которое предлагает медицинское обслуживаниевсоответствиисостандартоммедицинскойпомощи и соблюдает протоколы ведения больных. На других рынках возможен коммерческий успех в результате предложения именно новинки, в здравоохранении ситуация чаще обратная: именно стремление врача обеспечить стандарт медицинской помощи привлекает пациента, защищает его права как потребителя.

•Финансовые и моральные потери. Дополнительная моральная

нагрузка на рынке с асимметричной информацией, каким и является рынок услуг здравоохранения, ведет к дополнительным финансовым потерям. Например, если пациент застраховал свое здоровье на все случаи, он может посещать доктора чаще, чем при ограниченном договоре. И если у страховой компании нет возможности наблюдать за пациентом и отслеживать каждый его шаг (что чаще всего и бывает на практике), то выплата по страховке окажется больше ожидаемой. Также страхующая сторона может меньше заботиться о предотвращении потерь после заключения договора, чем до этого. Негативом служит и то, что

54 |

Часть III. Основы управления, планирования, экономики... |

страховая компания чаще заинтересована иметь дело с относительно здоровыми людьми и не страховать так называемые плохие риски, т.е. тяжелобольных людей, чье лечение требует больших затрат. Отбор рисков с социальной точки зрения недопустим, снижает социальную эффективность здравоохранения и требует вмешательства государства. Это явление можно характеризовать как изъян рынка услуг здравоохранения.

• Возможности врача влиять и на спрос, и на предложение. Для рынка услуг здравоохранения характерна так называемая проблема заказчика-агента. Например, врачи выполняют роль агентов для лечебных учреждений и, будучи агентами, могут отбирать пациентов и делать процедуры, соответствующие их собственным предпочтениям, а не экономическим и социальным целям учреждения здравоохранения. Интересно, что врач одновременно выступает как со стороны спроса, так и со стороны предложения медицинских услуг, поскольку он ставит диагноз, а следовательно, определяет спрос пациента на конкретную услугу, и сам же готов удовлетворить этот спрос. Это оказывает значительное влияние на конъюнктуру рынка услуг здравоохранения.

•Форсирование спроса пациентом. Для рынка услуг здравоохранения характерно нерациональное потребительское поведение. Это психологический фактор, особенность которого заключается

в том, что пациент стремится получить максимальный объем услуг: настоять на дополнительных (на самом деле ненужных) услугах, получении дорогого лекарственного средства и др. Этот фактор увеличивает спрос на медицинские услуги.

Нельзя забывать о главных принципах — о доступности и равенстве в получении медицинской помощи, усиливающих значение государства в регулировании рынка медицинских услуг.

Роль, которую рыночные механизмы могут и должны играть в социально ориентированной системе здравоохранения, остается противоречивой. Использование рыночных механизмов в здравоохранении рискует создать условия недоступности качественного медицинского обслуживания. Именно поэтому рынок услуг здравоохранения должен быть регулируемым. Государство использует финансовые, кредитноденежные и административные методы регулирования рынка услуг здравоохранения, механизмы планирования и прогнозирования.

Медицинские услуги населению за отдельную плату могут предоставляться учреждениями здравоохранения только сверх гарантированного объема бесплатной медицинской помощи.