Раздел 1. Будущая стоимость денег

Понятие, что деньги обладают временной стоимостью, является наиболее важной концепцией в финансовом анализе. Деньги имеют временную стоимость вследствие того, что их можно инвестировать на определенный срок под определенную процентную ставку. В первых трех разделах нашего курса лекций мы рассмотрим три базовых понятий, которые позволят нам донести слушателям курса основную идею временной стоимости денег.

Во-первых, мы объясним, как определяется будущая стоимость инвестированного капитала. Во-вторых, мы покажем процедуру расчета количества денег, которые необходимо инвестировать сегодня с целью получения определенной суммы денег в будущем, И, наконец, мы покажем, как определить доходность любых инвестиций.

Будущая стоимость инвестиций

Предположим, что инвестор вкладывает на депозитный счет в Сбербанк 100 000 руб. под 8% в год. Через год банк начислит инвестору процентные платежи в сумме 8000 руб. (100 000×0,08), и на счету у инвестора будет первоначальная сумма 100 000 руб. плюс 8000 руб., т.е. 108 000 руб. Если инвестор примет решение оставить свой вклад в банке еще на один год под те же проценты (8% в год), то в конце второго года на банковском счету инвестора будет уже 116 640 руб. Эта сумма включает:

Сумму денег, которая находится на счету на начало второго года 108 000 руб.

Процентные платежи за второй год (108 000×0,08) 8 640 руб.

Итого денег на счету 116 640 руб.

Полученный результат можно представить и в следующем виде:

Сумма денег, которая была вложена на счет в начале первого года 100 000 руб.

Процентные платежи за первый год 8000 руб.

Процентные платежи на базовый вклад за второй год 8000 руб.

Проценты, начисленный на процентные платежи за первый год (8000×0,08) 640 руб.

Итого 116 640 руб.

Если инвестор решает вложить свои деньги на депозитный счет сроком на 5 лет, то его накопления по годам будут равны, в рублях:

к концу первого года (100 000×1,08) 108000

к концу второго года (108 000×1,08) 116640

к концу третьего года (116 640×1,08) 125971,2

к концу четвертого года (125 971,2×1,08) 136048,9

к концу пятого года (136 048,9×1,08) 146932,8

Таким образом, к концу пятого года вклад в 100 000 руб. увеличится до 146 932,8 руб. Полученную конечную сумму обычно называют будущей стоимостью100 000 руб., вложенных сроком на пять лет под 8% годовых.

Обращаем внимание нашего читателя, что общая сумма процентных платежей в течение 5 лет равна 46 932,8 руб., которая включает доход от процентных платежей по номинальному вкладу 100 000 руб. в размере 40 000 руб.(8000×5) и доход от реинвестиции процентных платежей в сумме 6 932,8 руб. (46 932,8 – 40 000).

В общем виде формула, которая позволяет определить будущую стоимость (FV) вклада в суммеP руб. черезTлет, вложенных подi процентов в год, имеет следующий вид:

FV = P×(1 +i)T, руб. (1.1)

Выражение (1 + i)T называют будущей стоимостью одного рубля. Оно позволяет определить рост одного рубля вклада, вложенного подi процентов в год сроком наТлет. Табулированные значения будущей стоимости одного рубля при разных значенияхiиТприведены в Приложении1.

Рассмотрим ряд примеров, иллюстрирующих расчеты по определению будущей стоимости определенной суммы инвестиций.

Пример 1.1.Менеджер пенсионного фонда вкладывает 20 млн. руб. в финансовый инструмент, который обеспечит получение в течение 6 лет процентных платежей в размере 7,5% в год от номинальной суммы инвестированного капитала. Определить будущую стоимость 20 млн. руб.

Задано: P= 20 млн руб.;i= 7,5%;T = 6 лет.

Будущая стоимость определяется на основе формулы 1.1 следующим образом:

FV= 20 000 000×(1+0,075)6= 20 000 000 ×1,5433 = 30 866 000 руб.

Пример 1.2.Г-н Сидоров застраховал свою жизнь сроком на 5 лет и внес страховой взнос в сумме 6 млн. руб. По условиям страхования страховщик через 5 лет обязан выплатить страхователю 8,2 млн. руб. Страховщик планирует вложить полученный страховой взнос на депозитный счет в Альфа банк сроком на 5 лет под 8% в год. Определить будущую стоимость страховой премии и хватит ли ее для выполнения обязательства страховщика перед страхователем?

Задано: P= 6 млн. руб.;i= 8%;T = 5 лет.

Будущая стоимость 6 млн. руб равна:

FV= 6 000 000 × (1+0,08)5= 6 000 000 ×1,4693 = 8 815 800 руб.

Полученный результат свидетельствует, что страховщик будет иметь через 5 лет достаточную сумму, которая обеспечит ему выполнение своего обязательства по уплате страхователю 8,2 млн. руб.

Пример 1.3.Менеджер необлагаемого налогом фонда решает инвестировать 5 млн руб. в финансовый проект, который обеспечит получение ежегодного дохода в размере 6% в год от вложенной суммы в течение 4 лет. Полученную через четыре года сумму менеджер планирует вложить на депозитный счет сроком на три года под 7,8% в год. Определить будущую стоимость фонда.

Задано: P= 5 000 000 руб.;i= 6%;T = 4 года.

Будущая стоимость 5 млн руб. через 4 года равна:

FV= 5 000 000 × (1+0,06)4= 5 000 000 ×1,2625 = 6 312 500 руб.

Будущая стоимость 6 312 500 руб., реинвестированных сроком на три года под 7,8% в год, будет равна:

FV= 6 312 500 × (1+0,078)3= 6 312 500 ×1,2527 = 7 907 669 руб.

Пример 1.4.Вернемся к предыдущему примеру и предположим, что менеджер имеет возможность купить финансовый инструмент, который позволит ему ежегодно в течение 7 лет получать доход в размере 6,5% в год от номинальной суммы фонда. Определить который из альтернативных вариантов управления фондом принесет больший доход к концу седьмого года.

Задано: P= 5 000 000 руб.;i= 6,5%;T = 7 лет.

Будущая стоимость 5 млн руб. через 7 лет равна:

FV= 5 000 000×(1+0,065)7= 5 000 000×1,554 = 7 770 000 руб.

Сравнение полученных результатов позволяет сделать вывод, что первый вариант управления фондом обеспечит к концу 7 года большую величину будущей стоимости 5 млн руб. Следовательно, при условии одинаковых рисков по дефолту первый вариант управления фондом эффективнее второго варианта управления.

Нецелочисленные периоды

В примерах, рассмотренных выше, мы исходили из условия, что будущая стоимость сегодняшних денежных вложений, определяемая по формуле 1.1, рассчитывается для периодов, выражавшихся в целых годах. Эта формула применима и для случая, когда период выражается частью года. Например, инвестор свои свободные денежные ресурсы в сумме 2 млн. руб. инвестирует сроком на 4 года и 6 месяцев, т.е. на 4,5 года под 7 % в год. Тогда в формуле 1.1 показатель степени будет равен 4,5.

Для нашего примера мы будем иметь: PV= 2 000 000 руб.;i= 7 %;T = 4,5 года.

Будущая стоимость указанных инвестиций будет равна:

FV= 2 000 000×(1+0,07)4,5= 2 000 000 × 1,3559 = 2 711 800 руб.

Процентные платежи по инвестированному капиталу могут выплачиваться более чем один раз в год: например каждые полгода, или ежеквартально, или ежемесячно. В этом случае мы должны скорректировать число периодов начисления процентных платежей и величину процентных платежей за период. Скорректированное число периодов (n) определяется как произведение количества процентных платежей за год (m) на число лет (T), в течение которых выплачиваются процентные платежи. Величина процентных платежей за период (r) определяется как отношение значения процентного платежа за год на число выплат процентных платежей в год (i/m).

В этом случае формула 1.1, используемая для определения будущей стоимости инвестированного капитала, примет следующий вид:

FV = P×(1+i/m)T×m или FV = P×(1+r)n, руб. (1.2)

Пример 1.5. Инвестор вкладывает 3 000 000 руб. в финансовый инструмент, по которому в течение 5 лет выплачиваются процентные платежи два раза в год исходя из доходности этого инструмента 8% в год. Определить будущую стоимость инвестированного капитала.

Задано: P= 3000 000 руб.;i= 8%;T = 5 лет;m= 2 раза в год.

Откуда: r = i/m = 8/2 = 4%; n = T×m = 5×2 = 10.

Будущая стоимость 3 000 000 руб. равна:

FV = P×(1+r)n =3 000 000 × (1 + 0,04)10= 4 440 730 руб.

Если бы процентные платежи выплачивались только один раз в год, то будущая стоимость равнялась бы:

FV= 3 000 000 × (1+0,08)5= 3 000 000 × 1,4693 = 4 407 900 руб.

Большая величина будущей стоимости инвестированного капитала при начислении процентных платежей два раза в год обусловлена большей величиной дохода от реинвестирования процентных платежей, что подтверждается следующим расчетом..

Пример 1.6.Вернемся к предыдущему примеру и предположим, что процентные платежи выплачиваются ежеквартально, а прочие показатели останутся без изменения. В этом случае исходные данные будут следующие:P= 3000 000 руб.;i= 8%;T = 5 лет;m= 4 раза в год.

Откуда: r = i/m = 8/4 = 2%; n = T×m = 5×4 = 20.

Будущая стоимость 3 000 0000 руб. составит:

FV= 3 000 000 × (1+0,02)20= 3 000 000 × 1,4859 = 4 457 700 руб.

Полученная величина будущей стоимости 3 000 000 руб. больше в сравнении с условием выплаты процентных платежей два раза в год на 16 970 руб. (4 457 700 - 4 440 730).

Будущая стоимость простых аннуитетов

В некоторых случаях инвестор при вложении своего капитала через определенные промежутки времени может получать определенные суммы в виде равных по величине денежных потоков. Если денежные потоки поступают (вкладывают) равными сумами через равные промежутки времени, то они называются аннуитетами. Аннуитет, по условиям которого выплата или получение очередного платежа осуществляются в конце каждого периода, называются простыми аннуитетами или аннуитетами постнумерандо. В наших дальнейших расчетах мы будем использовать простые аннуитеты.

Пример 1.7.Инвестор при инвестировании определенной суммы денег ожидает получать ежегодно в течение 5 лет денежный поток в размере 50 000 руб. При получении этой суммы инвестор планирует реинвестировать ее под 8% в год. Тогда встает вопрос: а какова будет будущая стоимость аннуитетов, получаемых инвестором в течение 5 лет?

Через год инвестор получит 50 000 руб. и реинвестирует их сроком на 4 года под 8% в год. Следовательно, будущая стоимость этих 50 000 руб. составит:

FV4= 50 000 × (1+0,08)4= 50 000 × 1,3605 = 68 025 руб.

Через два года инвестор вновь получает 50 000 руб. и реинвестирует их уже сроком на три года, и будущая стоимость этой суммы будет равна:

FV3 = 50 000 × (1+0,08)3= 50 000 × 1,2597 = 62 985 руб.

Через три года инвестор вновь получает 50 000 руб. и реинвестирует их уже сроком на два года, и будущая стоимость этой суммы будет равна:

FV2 = 50 000 × (1+0,08)2= 50 000 × 1,1664= 58 320 руб.

Через четыре года инвестор вновь получает 50 000 руб. и реинвестирует их уже сроком на один год, и будущая стоимость этой суммы будет равна:

FV1 = 50 000 × (1+0,08) = 50 000 × 1,08 = 54 000 руб.

Через пять лет инвестор получает последний денежный поток в размере FV0 =50 000 руб. и не реинвестирует их.

Таким образом, будущая стоимость всех денежных потоков (FVΣ), полученных инвестором за пять лет, будет равна:

FVΣ = 68 025 + 62 985 + 58 320 + 54 000 + 50 000 = 293 330 руб.

Полученная сумма включает пять ежегодных платежей по 50 000 руб. в размере 250 000 руб. и процентные платежи от реинвестирования ежегодных денежных потоков под 8% в год в сумме 43 330 руб. (293 330 - 250 000).

В рассмотренном примере мы определяли будущую стоимость денежного потока для каждого года его получения, а затем полученные результаты суммировали. Такой алгоритм определения будущей стоимости всех аннуитетов не удобен. Поэтому в практике расчета будущей стоимости простых аннуитетов применяется следующая формула:

а) аннуитеты выплачивают (получают) один раз в год:

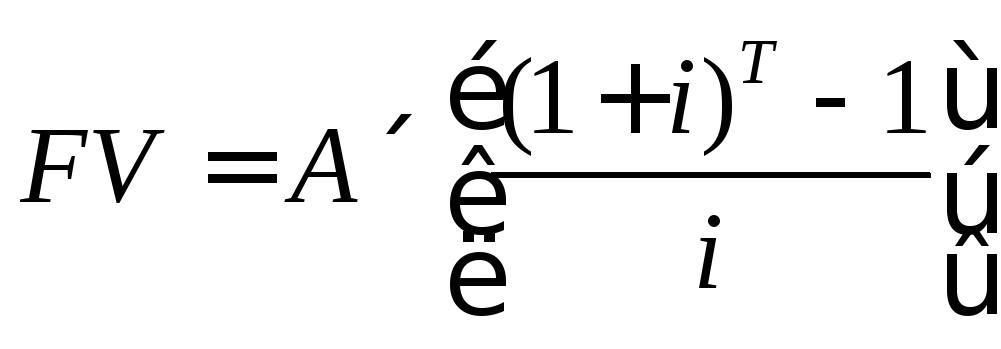

FV = А×((1+ i) -1)T /i), руб.,(1.3)

где А– величина ежегодного аннуитета, руб.;

i– годовая процентная ставка реинвестирования аннуитета, доли ед.;

Т– период, в течение которого выплачивают (получают) аннуитеты, лет.

б) аннуитеты выплачивают (получают) mраз в год:

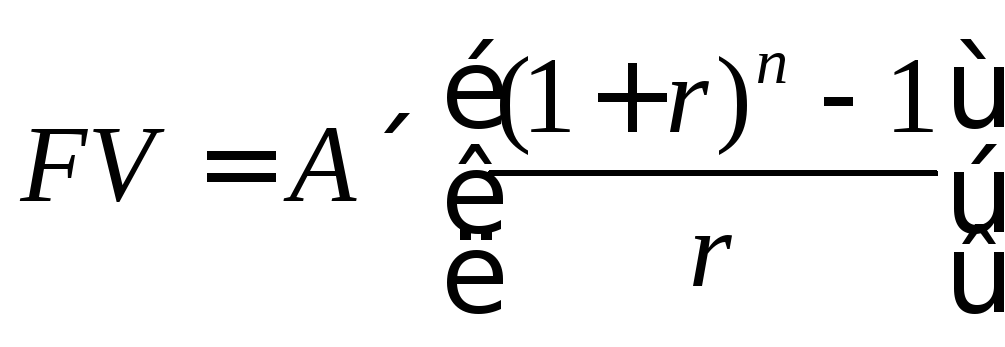

FV =(А/m)×((1+ r) -1)n /r, руб., (1.4)

где m– количество платежей в виде аннуитета в год;

r = i/m – процентная ставка реинвестирования аннуитета, доли ед. за период;

n=Т×m – число периодов, в течение которых выплачивают (получают) аннуитеты.

Пример 1.8.Рассмотрим вновь данные примера 1.7. В этом случае исходные данные представим в виде:А = 50 000 руб.;i= 0,08;Т= 5 лет.

Будущую стоимость аннуитетов определим по формуле 1.3:

FV = А×((1+i) -1)T /i) = 50 000 × ((1 + 0,08)5– 1)/0,08 = 293 330 руб.

А теперь определим будущую стоимость аннуитетов, выплачиваемых mраз в год.

Пример 1.9.Вернемся к примеру 1.8. и предположим, что платежи в виде аннуитетов выплачиваются каждое полугодие. Следовательно, процентные платежи при реинвестировании аннуитетов начисляются два раза в год. В этом случае число периодов выплаты аннуитетов (n) будет равно 10 (5×2), а r = i/m = 0,08/2 = 0,04. Подставим наши данные в формулу (1.4), и будущая стоимость аннуитетов будет равна:

FV = (А/m)×((1+ r) -1)n /r = (50 000/2)×((1 + 0,04)10-1) / 0,04 = 300 153 руб.

Пример 1.10.Инвестор купил облигацию по номинальной цене, которая равна 1,0 млн. руб. Купонные платежи производятся один раз в год по процентной ставке 10%, которые реинвестируются под 7% в год. Срок обращения облигации 8 лет. Определить будущую стоимость денежных потоков, генерируемых этой облигацией за весь срок обращения.

Задано: PN= 1 000 000 руб.;g= 0,1;i = 0,07;T = 8.

Определяем ежегодный купонный доход, получаемый инвестором в течение 8 лет:

СР = PN × g= 1 000 000 × 0,1 = 100 000 руб.

Таким образом, к концу восьмого года инвестор получит:

8 купонных платежей, которые в сумме будут равны 8×100 000 = 800 000 руб.

доход от реинвестиции купонных платежей;

по истечении 8 лет номинальную стоимость облигации 1 000 000 руб.

1. Определим по формуле 1.3 сумму дохода инвестора, включающую купонные платежи и процентные платежи при инвестировании купонного дохода:

FV = А×((1+i) -1)T /i = 100 000×((1+0,07)8-1)/0,07=100 000×10,2598 =1 025 980 руб.

2. Следовательно, доход от реинвестирования купонных платежей (RI) будет равен:

RI = 1 025 980 – 800 000 = 225 980 руб.

3. Номинальная стоимость облигации – 1 000 000 руб.

Общая сумма платежей (ETotal), полученная инвестором в течение 8 лет равна:

ETotal = 800 000 + 225 980 + 1 000 000 = 2 025 980 руб.

Пример 1.11.Обратимся к данным примера 1.10 и предположим, что купонные платежи по облигации выплачиваются каждые шесть месяцев, а все остальные данные оставим без изменения. Необходимо определить будущую стоимость всех платежей, получаемой инвестором в течение срока обращения облигации.

Задано: PN = 1 000 000 руб.; g = 0,1; i = 0,07; T = 8; m = 2; r = i/m = 0,07/2 = 0,035.

1. Определяем количество периодов, в течение которых эмитент выплачивает держателю облигации купонные платежи:

n = T×m= 8×2 = 16.

2. Определяем купонный доход, получаемый инвестором каждые 6 месяцев в течение 8 лет:

СР = PN ×g/2= 1 000 000 × 0,1/2 = 50 000 руб.

Таким образом, к концу восьмого года инвестор получит:

16 купонных платежей, которые в сумме будут равны 16×50 000 = 800 000 руб.

доход от реинвестиции купонных платежей;

по истечении 8 лет номинальную стоимость облигации 1 000 000 руб.

3. Определим по формуле 1.4 сумму дохода инвестора, включающую купонные платежи и процентные платежи при инвестировании купонного дохода:

FV = А×((1+r) -1)n/r = 50 000×((1+0,035)16-1)/0,035 = 50 000×20,971 = 1 048 550 руб.

4. Следовательно, доход от реинвестирования купонных платежей (RI) будет равен:

RI= 1 048 550 – 800 000 = 248 550 руб.

5. Номинальная стоимость облигации – 1 000 000 руб.

Общая сумма платежей (ETotal), полученная инвестором в течение 8 лет, равна:

ETotal = 800 000 + 248 550 + 1 000 000 = 2 048 550руб.

Полученные результаты указывают, что при увеличении частоты получения купонных платежей держатель облигации получит большую сумму в период до срока погашения облигации.

Резюме

Будущая стоимость купонных доходов по облигации зависит от номинальной стоимости и срока обращения облигации, ставки купонного дохода, количества выплат купонного дохода в течение года и ставки рефинансирования купонных платежей.

Основные формулы, применяемые при определении будущей стоимости

1. Будущая стоимость капитала, инвестированного сроком на Тлет:

FV = P×(1 + i)T,

где FV – будущая стоимость, руб.;

P – сумма инвестированного капитала, руб.;

i– процентная ставка (доли ед);

Т– период, на который инвестирован капитал, годы.

2. Будущая стоимость капитала, инвестированного на n периодов:

FV = P×(1 +r)n,

где r– годовая процентная ставка, деленная наm(i/m);

m– число платежей в год;

n– число периодов платежей (n=m×T).

3. Будущая стоимость простых аннуитетов для Т лет:

,

,

где А– величина аннуитета, руб.;

i– годовая процентная ставка, доли ед.

4. Будущая стоимость простых аннуитетов для nпериодов:

,

,

где A– величина аннуитета, руб.;

r– годовая процентная ставка, деленная наm(i/m);

m– число платежей в год;

n– число периодов платежей (n=m×T).

5. Величина аннуитета при известной будущей стоимости через Т лет:

![]() ,

,

где FV- будущая стоимость инвестиций, руб.;

i – годовая процентная ставка, доли ед.;

Т– число лет.

Контрольные вопросы и задачи

1. Почему деньги имеют временную стоимость?

2. Какие факторы определяют значение временной стоимости?

3. Как определяется будущая стоимость денег при условии начисления процентных платежей один раз в год?

4. Как определяется будущая стоимость денег при условии начисления процентных платежей несколько раз в год?

5. Какие факторы влияют на величину будущей стоимости аннуитетов?

6. Инвестор вложил 3,0 млн. руб. в покупку финансового инструмента, по которому он будет получать ежегодно 6% в год в течение 10 лет. Чему равна будущая стоимость всех денежных потоков, которые получит инвестор?

7. Инвестор купил облигацию стоимостью 100 000 руб. за 80 000 руб. Срок обращения облигации 3 года. Купонные платежи выплачиваются ежеквартально исходя из ставки10% в год. Чему равна будущая стоимость всех денежных потоков, полученной инвестором?

8. Инвестор купил облигацию стоимостью 100 000 руб. за 90 000 руб. Срок обращения облигации 15 лет. Купонные платежи выплачиваются два раза в год исходя из ставки 12% в год. Чему равна будущая стоимость купонных выплат, полученных инвестором за первые 10 лет, если ставка рефинансирования купонных платежей принять равной 8% в год?