6.4 Расчет лизинговых платежей по второй схеме.

Пример 6.2 Лизинговая компания сдала по договору три компьютера стоимостью $ 1300 каждый в пользование фирме на 6 лет. Остаточная стоимость компьютеров 25% от первоначальной стоимости. Годовая требуемая лизинговая ставка доходности r=25%, норма амортизации 12,5%. Какова величина ежегодных выплат С, если платежи вносятся фирмой в конце каждого года, в конце каждого месяца? Расходы по ремонту оборудования несет пользователь.

Р ешение.

ешение.

r=0,25

Р=$1300·3=$3900

FV=$3900·0,25=$975

NA=0,125

k=6 лет

mгод.=1, mмес=12

Сгод.=? , Смес=?

С одной стороны, общая сумма потока платежей за рассматриваемый срок лизинга k=6 лет на начало сделки должна быть

=-РV, (6.1)

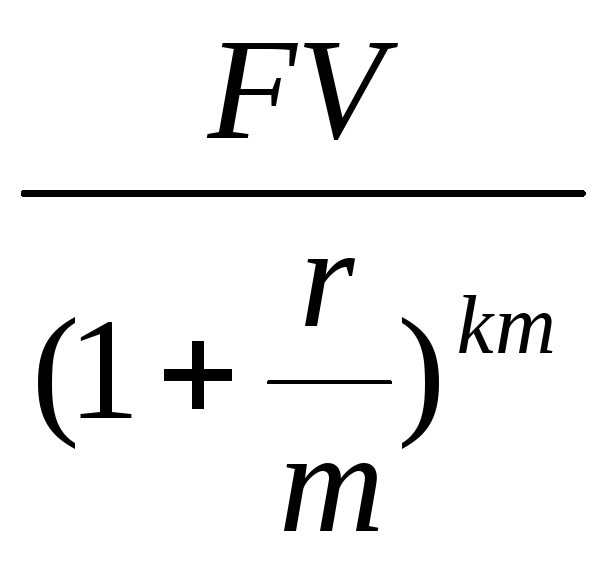

где PV- дисконтированная к моменту начала срока лизинга остаточная стоимость оборудования FV. По формуле (1.6)

PV= .

(6.2)

.

(6.2)

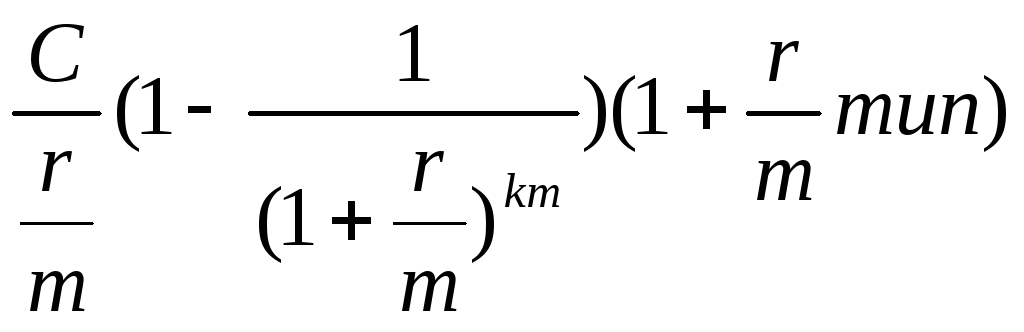

С другой стороны, - сумма потока платежей, дисконтированная к моменту начала потока платежей. Из формулы (2.5)

= .

(6.3)

.

(6.3)

Напомним, что множитель тип = 0 для выплат постумерандо,

тип =1 для выплат пренумерандо.

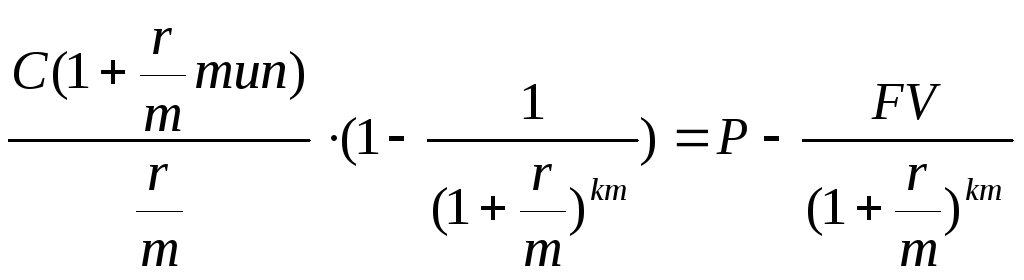

Подставляя (6.3) и (6.2) в (6.1), получаем

.

(6.4)

.

(6.4)

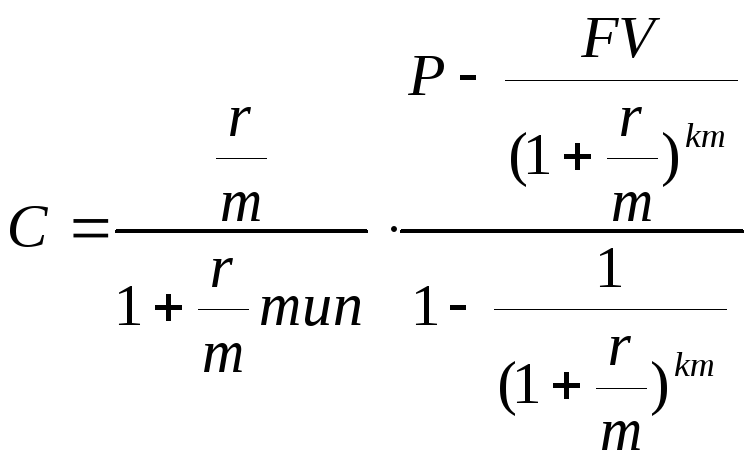

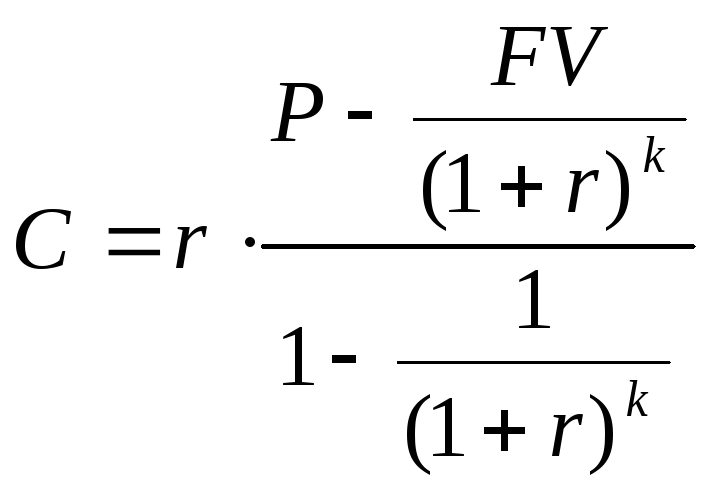

Отсюда ежегодные выплаты за период 1/m по лизингу составят

.

(6.5)

.

(6.5)

Фактически - разница в покупной и приведенной к моменту покупки остаточной стоимости оборудования, то есть это те расходы, которые понесла лизинговая компания.

Общая сумма выплат арендатором по договору лизинга

В = С·k·m. (6.6)

Следовательно, доход лизинговой компании

D = В - .

Вернемся к примеру 6.2

1) ежегодные выплаты (m=1)

Расходы лизинговой компании:

=

Р -

![]() = 3900 -

= 3900 -![]() = $3644,4

= $3644,4

Ежегодные выплаты арендатора:

=

=

=$1234,80

=$1234,80

Сумма выплат за 6 лет по обслуживанию договора

В = С·k = 1234,80·6 = $7408,78

Доход компании

D=7408,8-3644,4=$3764,4

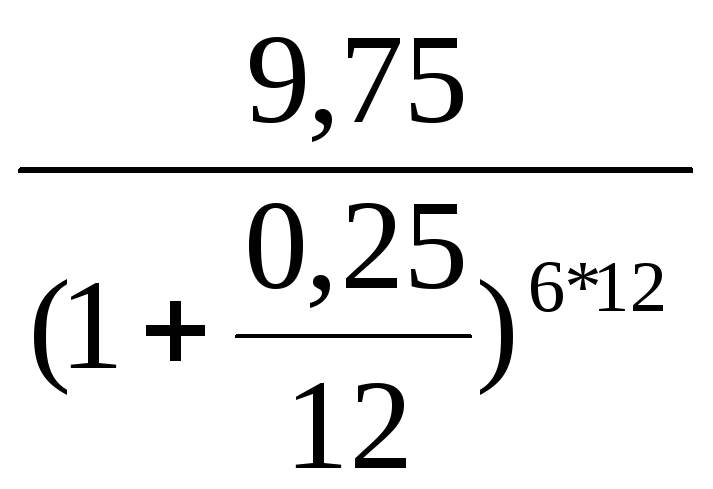

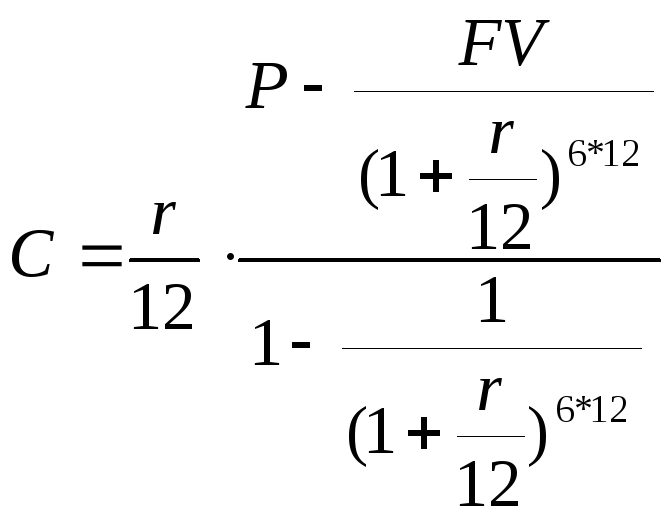

ежемесячные выплаты (m=12)

Расходы лизинговой компании

=

Р -

= 3900 -

= 3900 - = $3679,07

= $3679,07

Ежемесячные выплаты арендатора

=$99,10

=$99,10

Г

С·12=$1189,24

ниже, чем в первом случае.

Общая сумма выплат по обслуживанию долга

В = С·6·12 =$7135,17

Ежемесячные выплаты выгоднее арендатору, чем годовые, общая сумма выплат по ним меньше.

Доход компании

D

= В

-

= 7135,47-3679,07 = $3456,40

- несколько ниже, чем в первом случае.

6.5 Расчет лизинговых платежей по второй схеме с помощью Excel

Платежи вносятся в конце каждого года (постумерандо)

Пусть, как в примере 6.2, заданы:

P=$3900 – первоначальная, текущая сумма, которую фирма берет у лизинговой компании. Она положительна.

FV=-$975 – будущая (остаточная) сумма, которую в конце срока лизинга фирма возвращает лизинговой компании. Она имеет знак минус.

r=0,25 – годовая процентная ставка, норма.

k=6 - количество периодов выплат.

С=? – ежегодные выплаты фирмы лизинговой компании, которые требуется определить.

Используем финансовую функцию ППЛАТ.

С=ППЛАТ(r;k;PV;FV;0)=ППЛАТ(0,25;6;3900;-975)= - $1234,80

Минус показывает, что фирма отдает деньги. Результат совпал с расчетами предыдущего раздела.

Платежи вносятся в конце каждого месяца, m=12.

Ежемесячная процентная ставка r/12.

Количество периодов выплат k·12

Ежемесячные выплаты составят

С=ППЛАТ(r/12;k·12;PV;FV;0)=ППЛАТ(0,25/12;6·12;3900;-975)= - $99,10

Результат совпал с расчетом предыдущего раздела.

Обратите внимание, что в [2], откуда взят пример 6.2, неправильно составлена геометрическая прогрессия на стр. 59, а отсюда приведена неверная формула для расчета месячного платежа на стр. 133. Поэтому результат в [2] отличается от расчета в Excel.

Платежи вносятся в начале каждого года (пренумерандо). В этом случае расчет ведется по формуле

С=ППЛАТ(r;k;PV;FV;1)=ППЛАТ(0,25;6;3900;-975;1)= - $987,84

Как и следовало ожидать, выплаты существенно ниже.

Общая сумма выплат за 6 лет

В = С·k = $5927,03 ,

что на 7408,78-5927,03=$1481,76 меньше, чем при выплатах постнумерандо.

Доход лизинговой компании

D = В - = 5927,03-3644,4 = $2282,63

Платежи вносятся в начале каждого месяца.

Ежемесячный взнос.

С = ППЛАТ(r/12;k·12;PV;FV;1) = ППЛАТ(0,25/12;6·12;3900;-975;1) =-$97,08

Годовые выплаты

С2= С·12 = -$1164,97

Выплаты за весь срок лизинга

В = С·6 = -$6989,85

Доход лизинговой компании, пересчитанный на начало срока лизинга.

D = В - = 6989,85-3679,07 = $3310,78

Как видно из расчетов, наиболее выгодная для фирмы схема сделки, когда платежи вносятся ежегодно пренумерандо, а для лизинговой компании наиболее выгодны ежегодные взносы постнумерандо.