2.2.2 Рента постнумерандо

Те же условия, что в разделе 2.2.1, но рента вносится в конце каждого периода – постнумерандо.

К концу первого периода сделан взнос С и FV1=С

К концу второго периода снова сделан взнос С, а на FV1 наросли проценты:

FV2=С+С·(1+r).

К концу третьего: FV3=С+С·(1+r)+С·(1+r)2 и т. д.

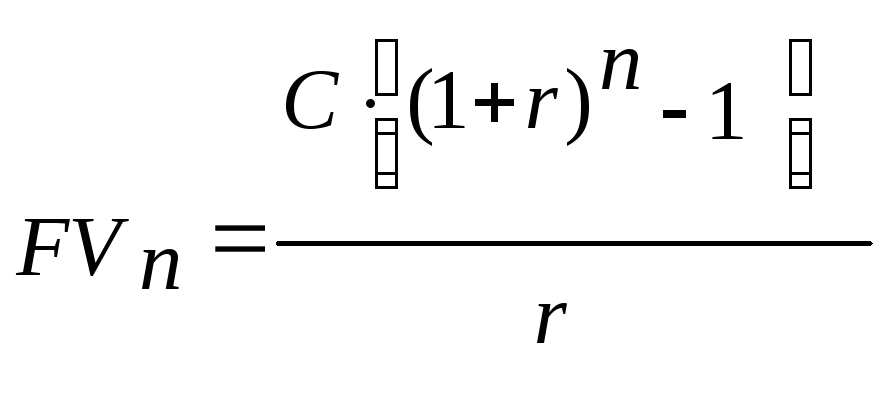

Будущая сумма к концу n-ого периода

![]() .

.

Это

геометрическая прогрессия с первым

членом

![]() 1=С

и частным q=(1+r).

Следовательно,

1=С

и частным q=(1+r).

Следовательно,

.

.

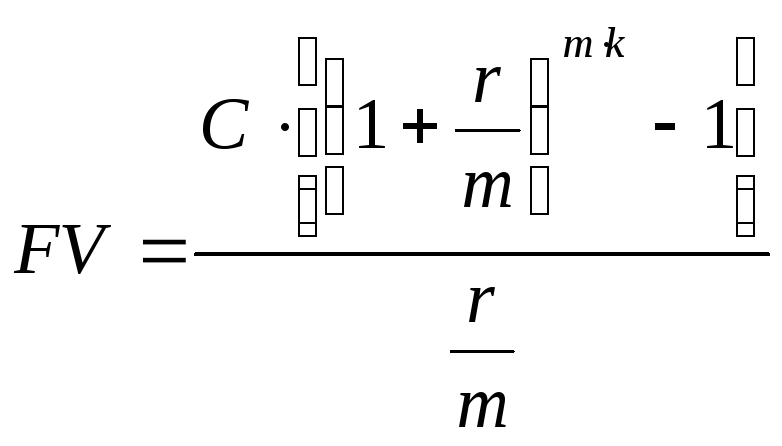

Если взносы осуществляются m раз в году в течение k лет, то n=m·k

.

(2.2)

.

(2.2)

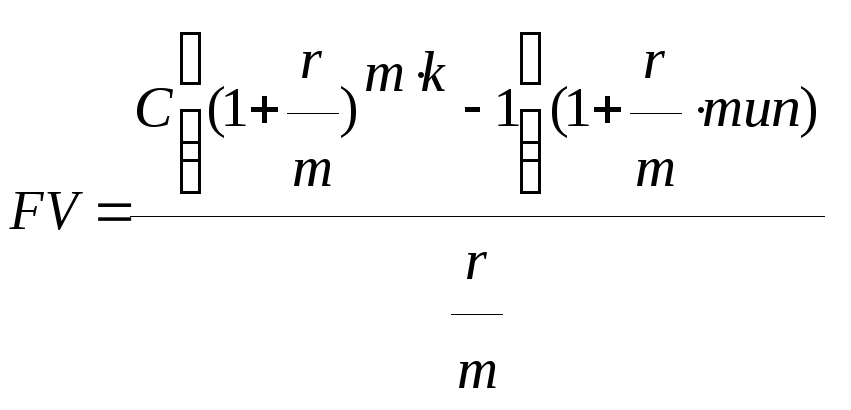

Формулы (2.1) и (2.2) можно объединить в одну.

(2.3)

(2.3)

Здесь тип=0, для взносов постумерандо,

тип=1, для взносов пренумерандо.

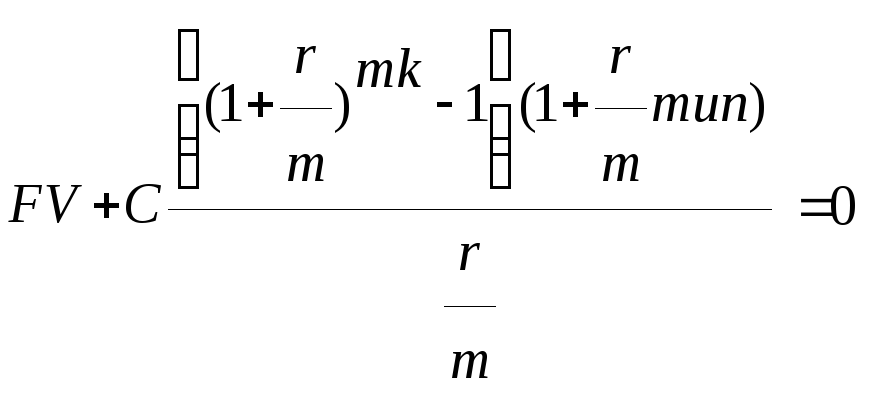

Очевидно, что при выплатах пренумерандо абсолютная величина будущей накопленной суммы больше.

Поскольку выплаты С и конечная сумма имеют, как правило, разные знаки (-С; -С;-С; FV) или (С; С;С; -FV), то их сводят в уравнение эквивалентности

(2.4)

(2.4)

Напомним, что в выражениях (2.1) – (2.4) величина m – это число взносов и начислений процентов в году.

При ежемесячных взносах m=12;

при ежеквартальных взносах m=4;

при взносах раз в полгода m=2;

при ежегодных взносах m=1.

П

Первый случай –

взносы постнумерандо (тип=0)

Р ешение

ешение

С=-300 руб.

r=0,18

k=1

m =1,2

=1,2

FV=?

В торой

случай –взносы пренумерандо (тип =1)

торой

случай –взносы пренумерандо (тип =1)

Если бы мы копили эти деньги в банке из под кофе, то в конце года имели бы только

FV=300*12=3600 руб.

Таким образом, в обоих случаях за счет процентов банк нам приплачивает в конце года больше трехсот руб. Однако во втором случае (выплаты в начале каждого месяца) мы получим почти на 60 руб. больше.

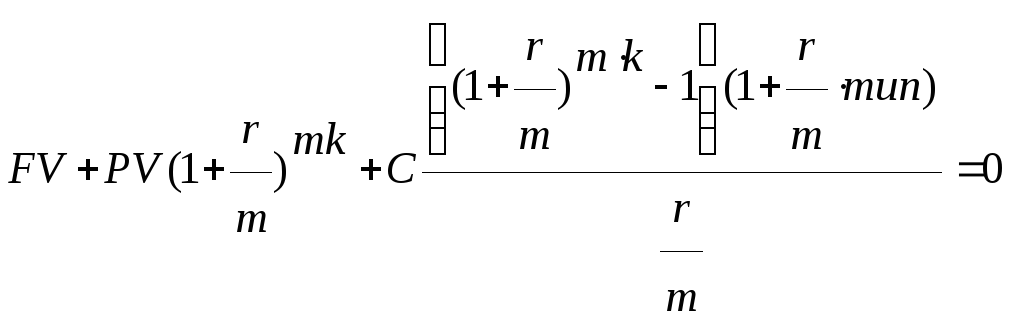

2.3 Уравнение эквивалентности в общем виде

В первой главе мы вывели уравнение эквивалентности (1.6) между одноразовым взносом и накопленной к концу срока финансовой сделки суммой FV при условии наращивания процентов по номинальной ставке r. В этом уравнении не учитывались периодические платежи С. В разделе 2.2.2 выведено уравнение эквивалентности (2.4), связывающее периодические платежи С и накопленную сумму FV при условии, что не было первоначального взноса PV.

В повседневных финансовых операциях накопления денег, кредитования, аннуитета (см. раздел 2.1) фигурируют как первоначальные, так и периодические взносы.

Все эти ситуации описываются общим эквивалентным уравнением, объединяющим уравнения (1.6) и (2.4)

(2.5)

(2.5)

Из этого уравнения можно определить одну из величин как функцию остальных:

FV=f(PV,С,r,m,k) – будущую сумму в любой момент;

PV=f(FV,С,r,m,k) – текущую сумму, пересчитанную к любому моменту финансовой сделки;

С=f(PV,FV,r,m,k) – выплаты;

k=f(PV,FV,С,r,m) – срок договора;

r=f(PV,FV,С,m,k) – норму, годовую процентную ставку.