- •Учебно-методический комплекс

- •Пм. 01 документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

- •1 Паспорт рабочей программы профессионального модуля «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

- •2 Результаты освоения профессионального модуля

- •3 Структура и содержание профессионального модуля Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

- •3.1 Тематический план профессионального модуля

- •3.2 Содержание обучения по профессиональному модулю Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

- •4 Условия реализации профессионального модуля

- •4.1 Требования к минимальному материально-техническому обеспечению

- •4.2 Информационное обеспечение обучения

- •4.3 Общие требования к организации образовательного процесса

- •4.4 Кадровое обеспечение образовательного процесса

- •5 Контроль и оценка результатов освоения профессионального модуля

- •Паспорт фонда оценочных средств

- •Комплект лекций

- •По мдк 01.01. «Практические основы бухгалтерского учета имущества организации»

- •Пм 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

- •Введение

- •Раздел 1. Документирование хозяйственных операций мдк 01.01 практические основы бухгалтерского учета имущества организации

- •Тема 1.1 Значение документации в бухгалтерском учете

- •Тема 1.2 Правила проверки первичных бухгалтерских документов

- •Бухгалтерская справка № 9 от 14 сентября 2014 года

- •Требования законодательства.

- •Ответственность за нарушение порядка и сроков хранения документов

- •Уничтожить документы можно двумя способами.

- •Тема 1.3 План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

- •Группировка счетов по однородным признакам называется классификацией счетов.

- •Классификация счетов по назначению и структуре показывает, как ведется учет на этих счетах, значение дебета, кредита и сальдо.

- •I группа

- •II группа

- •III группа

- •IV группа

- •V группа

- •Раздел 2 пм 01 ведение бухгалтерского учета имущества организации мдк 01.01 практические основы бухгалтерского учета имущества организации

- •Тема 2.1 Учет денежной наличности в кассе, денежных документов и переводов пути

- •Кассовые ордера выписывает бухгалтер или главный бухгалтер.

- •Денежные средства по кассовым ордерам принимаются и выдаются в день их оформления.

- •Не разрешается выдача кассовых ордеров на руки лицам, получающим или вносящим деньги в кассу.

- •В кассовых ордерах не допускается исправлений, подчисток, помарок.

- •Основные бухгалтерские проводки по кредиту счета 50 «касса»

- •Журнал - ордер № 3

- •Правила проведения инкассации

- •Прием сумки с наличностью банком

- •Подготовка денежных купюр, признанных ветхими, в банк. Центробанк назвал точные признаки ветхих купюр.

- •Тема 2.2 Учет денежных средств на расчетных и специальных счетах в банках

- •Форма платежного поручения едина для всех предприятий и разрабатывается цб рф.

- •Основные бухгалтерские проводки по дебету счета 51 «расчетные счета»

- •Основные бухгалтерские проводки по кредиту счета 51 «расчетные счета»

- •Тема 2.3 Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам

- •Тема 2.4 Организация учета основных средств. Учет операций по поступлению основных средств

- •Тема 2.5 Учет амортизации основных средств

- •Ведомость № 12 за апрель 2014 года по цеху № 01 (основное производство)

- •Журнал - ордер 10 за апрель 2014 года

- •Тема 2.6 Учет затрат на восстановление основных средств

- •Тема 2.7. Учет выбытия основных средств

- •Тема 2.8. Учет аренды основных средств

- •Расчет общей суммы лизинговых платежей:

- •Учет лизинговых операций у лизингополучателя

- •Тема 2.9 Переоценка и инвентаризация основных средств

- •Тема 2.10 Учет долгосрочных инвестиций

- •Классификация инвестиций

- •1. Относительно объекта приложения:

- •Тема 2.11 Учет нематериальных активов

- •Журнал - ордер № 13 по кредиту счетов 04 «нма», 91 «Прочие доходы и расходы» (по субсчетам»

- •Журнал - ордер n 15 по кредиту счета 99 «Прибыль/убыток»

- •Тема 2.12 Учет финансовых вложений и ценных бумаг

- •1 Апреля

- •25 Апреля

- •1 Марта

- •31 Марта

- •1 Марта

- •1 Марта

- •В налоговом учете может применяться метод лифо.

- •Тема 2.13 Учет материально-производственных запасов

- •Ведомость 10 «Движение материалов в денежном выражении» за март 2014 г.(выписка)

- •Журнал - ордер 6 по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» за март 2014 года

- •Журнал — ордер 10 / 1 за март 2014 года (выписка)

- •Ведомость 10 «Движение материалов в денежном выражении» за марь 2014 г.

- •Журнал - ордер № 6 по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» за март 2014 года (выписка)

- •Ведомость № 12 за март 2014 года по швейному цеху (основное производство)

- •Журнал – ордер 10 за март 2014 года (выписка)

- •Журнал - ордер 10/1 за март 2014 г. (выписка)

- •Учет материалов на складе и в бухгалтерии

- •Карточка складского учета материалов № 10

- •Наименование материала Сталь листовая марки Ст-60

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Аналогично по счету 23 «вспомогательное производство»

- •Выписка из разработочной таблицы «Распределение расхода материалов» (по учетным ценам)

- •Ведомость распределения тзр

- •Карточка учета производства

- •Журнал - ордер 10 за март 2014 г.

- •Ведомость № 12 за март 2014 года по цеху № 01 (основное производство)

- •Ведомость № 12 за март 2014 года по цеху № 01 (основное производство)

- •Ведомость № 15 за март 2014 года

- •Журнал - ордер 10 за март 2014 г

- •Разработочная таблица распределение услуг парокотельного цеха

- •Журнал - ордер 10 за март 2014 г

- •Раздел 1. Издержки производства

- •Раздел 2. Расчет затрат на производство по экономическим элементам

- •Раздел 3. Расчет себестоимости товарной продукции

- •Выписка из журнала - ордера № 10.1 за март 2014 года

- •Тема 2.15 Учет готовой продукции и ее реализации

- •Предприятие для отражения на счетах операций по движению готовой продукции использует счет 40 «Выпуск продукции»

- •Предприятие не использует в учете счет 40 «Выпуск продукции»

- •Предприятие не использует в учете счет 40 «Выпуск продукции»

- •Ведомость № 16 Раздел I. Движение готовой продукции на складе

- •Ведомость № 15 за декабрь 2014 года к счету 44 «Расходы на продажу»

- •Журнал - ордер 10 за декабрь 2014 года

- •Справка бухгалтериио распределении расходов на продажу за декабрь 2014 года

- •Выписка из журнала-ордера № 11 за декабрь 2014 года

- •Тема 2.16 Учет финансовых результатов и использования прибыли

- •Критериями признания расходов являются:

- •В соответствии с пунктом 11 пбу 10/99 прочими расходами являются:

- •Бухгалтерский учет финансовых результатов

- •Бухгалтерский учет финансовых результатов от прочих видов деятельности

- •Тема 2.17 Учет текущих операций и расчетов

- •Расчеты с подотчетными лицами по служебным командировкам

- •Тема 2.18 Учет труда и заработной платы

- •Тема 2.19 Учет собственного капитала

- •Тема 2.20 Учет кредитов и займов

- •1 Февраля

- •Ведомость 2 по дебету счета 51 «Расчетные счета» за сентябрь 2014г.

- •Журнал - ордер 2 по кредиту счета 51 «Расчетные счета» за сентябрь 2014г.

- •Журнал-ордер № 4 по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» Сальдо на начало месяца - 600 000 рублей

- •Аналитические данные к счету 66 «Расчеты по краткосрочным кредитам и займам» за сентябрь 2014 г.

- •Раздел 3. Организация и ведение бухгалтерского и налогового учета имущества организации с использованием по 1с:бухгалтерия

- •Тема 3.1 Использование по 1с:Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Основная

- •Дополнительная

- •Методические указания

- •Аннотация

- •Введение

- •Практическое занятие 01

- •Тема 1.1 Значение документации в бухгалтерском учете

- •Практическое занятие 02

- •Тема 1.1 Значение документации в бухгалтерском учете

- •Практическое занятие 03

- •Тема 1.2 Правила проверки первичных бухгалтерских документов

- •Практическое занятие 04

- •Тема 1.2 Правила проверки первичных бухгалтерских документов

- •Первичные учетные документы

- •Кассовая книга

- •Практическое занятие 05

- •Тема 1.2 Правила проверки первичных бухгалтерских документов

- •Номенклатура дел

- •Практическое занятие 06

- •Тема 1.3 План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

- •Практическое занятие 07

- •Тема 1.3 План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

- •Практическое занятие 08

- •Тема 1.3 План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

- •Практическое занятие 09

- •Тема 2.1 Учет денежной наличности в кассе, денежных документов и переводов пути

- •Исходные данные для выполнения задания:

- •Операции по кассе за 15 января 20 года

- •Операции по кассе за 20 января 20 года

- •Примечание. Учет денежных документов в организации ведется на счете 50 «Касса», субсчет 2 «Денежные документы»

- •Практическое занятие 10

- •Тема 2.2 Учет денежных средств на расчетных и специальных счетах в банках

- •Исходная информация для оформления платежного поручения

- •Исходные данные

- •Журнал - ордер 2 по кредиту счета 51 «Расчетные счета» за ____________20___ года

- •Ведомость 2 по дебету счета 51 «Расчетные счета» за___________20______года

- •Практическое занятие 11

- •Тема 2.3 Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам

- •Данные для оформления платежного поручения

- •Практическое занятие 12

- •Тема 2.3 Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам

- •Практическое занятие 13

- •Тема 2.4 Организация учета основных средств. Учет операций по поступлению основных средств

- •Практическое занятие 14

- •Тема 2.4. Организация учета основных средств. Учет операций по поступлению основных средств

- •Практическое занятие 15

- •Тема 2.5 Учет амортизации основных средств

- •Практическое занятие 16

- •Тема 2.6 Учет затрат на восстановление основных средств

- •Практическое занятие 17

- •Тема 2.7 Учет операций по выбытию основных средств

- •Журнал-ордер 13 за ___________________________20__________ года

- •Практическое занятие 18

- •Тема 2.8 Учет аренды основных средств

- •Практическое занятие 19

- •Тема 2.8 Учет аренды основных средств

- •Практическое занятие 20

- •Тема 2.9 Переоценка и инвентаризация основных средств

- •Практическое занятие 21

- •Тема 2.10 Учет долгосрочных инвестиций

- •Исходные данные Остатки по счетам аналитического учета на 1 ноября 2015 г.

- •Хозяйственные операции зао «Рассвет» в ноябре 2015 г.

- •Ведомость затрат по долгосрочным инвестициям за __________20____ г. (в руб.)

- •Практическое занятие 22

- •Тема 2.11 Учет нематериальных активов

- •Журнал - ордер 6 по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» за __________________ 20____года (выписка)

- •Практическое занятие 23

- •Тема 2.12 Учет финансовых вложений

- •Исходные данные

- •Хозяйственные операции

- •Исходные данные

- •Практическое занятие 24

- •Тема 2.12 Учет финансовых вложений

- •Исходные данные

- •Исходные данные

- •Хозяйственные операции

- •Исходные данные

- •Практическое зантяие 25

- •Тема 2.13 Учет материально-производственных запасов

- •Практическое зантяие 26

- •Тема 2.13 Учет материально-производственных запасов

- •Исходные данные

- •Практическое зантяие 27

- •Тема 2.13 Учет материально-производственных запасов

- •Ведомость 10 «Движение материалов в денежном выражении» ______________20_____г.

- •Журнал - ордер № 6 по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» за _______________20_____ года (выписка)

- •Ведомость № 12 за ________________20____ года

- •Журнал – ордер 10 за _______________20_____ года (выписка)

- •Практическое занятие 28

- •Тема 2.13 Учет материально-производственных запасов

- •Ведомость № 12 за ___________ 20___ года ____________________________

- •Ведомость № 15 за __________20_____ года

- •Практическое занятие 29

- •Тема 2.13 Учет материально-производственных запасов

- •Журнал учета выданных доверенностей за ________________________________________20 года

- •Практическое занятие 30

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Исходные данные (перечень элементов затрат и статей расходов)

- •Исходные данные (расход материалов по учетным ценам, рубли)

- •Отклонения в стоимости материалов

- •Ведомость распределения расхода материалов

- •Практическое занятие 31

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Затраты ооо «Миллениум» за апрель 2015 года (исходные данные для выполнения задания)

- •Практическое занятие 32

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Исходные данные

- •Общехозяйственные расходы оао «Орион» за май 2015 года

- •Распределение общехозяйственных расходов оао «Орион» за май 2015 года

- •Исходные данные

- •Прямые затраты по видам продукции за месяц

- •Практическое занятие 33

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Исходные данные Журнал хозяйственных операций

- •Исходные данные Журнал хозяйственных операций

- •Отчет о расходе электроэнергии, выработанной электроцехом

- •Исходные данные Журнал хозяйственных операций

- •Отчет цехов об оказанных услугах

- •Ведомость распределения стоимости услуг котельного и автотранспортного цехов по потребителям

- •Практическое занятие 34

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Исходные данные

- •Исходные данные

- •Исходные данные

- •Затраты на производство продукции

- •Практическое занятие 35

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Исходные данные

- •Хозяйственные операции за март 2015 г.

- •Карточка производства

- •Практическое занятие 36

- •Тема 2.15 Учет готовой продукции и ее реализации

- •Выписка из документов по операциям за апрель 2015 г.

- •Практическое занятие 37

- •Тема 2.15 Учет готовой продукции и ее реализации

- •Практическое занятие 38

- •Тема 2.15 Учет готовой продукции и ее реализации

- •Практическое занятие 39

- •Тема 2.16 Учет финансовых результатов и использования прибыли

- •Практическое занятие 40

- •Тема 2.17 Учет текущих операций и расчетов

- •Фактические расходы по командировке

- •Ведомость № 7 за ____________________ 20_____ года

- •Журнал-ордер № 8 по кредиту счетов 76 «Расчеты с разными дебиторами и кредиторами», 68 «Платежи в бюджет»

- •Журнал-ордер № 6 за___________________________20______г.

- •Журнал - ордер по кредиту счета 71 «Расчеты с подотчетными лицами» за ___________________ 20________года

- •Практическое занятие 41

- •Тема 2.18 Учет труда и заработной платы

- •Практическое занятие 42

- •Раздел 3 пм 01. Организация и ведение бухгалтерского и налогового учета имущества организации с использованием по 1с: Бухгалтерия

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 43

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Закладку прочее - не оформляем.

- •Практическое занятие 44

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 45

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Баланс ооо «Елена» на 1 августа 2013 года

- •В Справочнике контрагенты появится группа Учредители.

- •Практическое занятие 46

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Данные для выполнения задания Хозяйственные операции по учету денежных средств в кассе ооо «Елена»

- •Далее посмотрите печатную форму оформленного документа (рисунок 16).

- •Оформите Закладку печать и распечатайте документ, оформив его (рисунки 20 и 21)

- •Практическое занятие 48

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Данные для выполнения задания Хозяйственные операции по учету денежных средств на расчетном счете ооо «Елена»

- •Практическое занятие 49

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Данные для выполнения задания Хозяйственные операции по поступлению основных средств в ооо «Елена»

- •Практическое занятие 50

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Данные для выполнения задания Хозяйственные операции по поступлению основных средств в ооо «Елена»

- •Данные для выполнения задания Хозяйственные операции по начислению амортизации по основным средствам в ооо «Елена»

- •Данные для выполнения задания Хозяйственные операции по приобретению нма в ооо «Елена»

- •Приобретение нма отражается в учете аналогично приобретению основных средств (рисунки 6-10).

- •Практическое занятие 51

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Данные для выполнения задания Хозяйственные операции по начислению амортизации по основным средствам в ооо «Елена»

- •Практическое занятие 52

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Журнал хозяйственных операций за август 2013 года

- •Практическое занятие 53

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 54

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Журнал хозяйственных операций за август 2013 года

- •Практическое занятие 55

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 56

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 57

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 58

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 59

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 60

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практичекое занятие 61

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практичекое занятие 62

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 63

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 64

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Практическое занятие 65

- •Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

- •Методические указания

- •Аннотация

- •Введение

- •Раздел 1 пм 01 Документирование хозяйственных операций мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 1.1 Значение документации в бухгалтерском учете

- •Тема 1.2 Правила проверки первичных бухгалтерских документов

- •Тема 1.3 План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

- •Раздел 2 пм 01 ведение бухгалтерского учета имущества организации мдк 01.01 практические основы бухгалтерского учета имущества организации

- •Тема 2.1 Учет денежной наличности в кассе, денежных документов и переводов пути

- •Хозяйственные операции за февраль 20__ г.

- •Тема 2.2 Учет денежных средств на расчетных и специальных счетах в банках

- •Операции за октябрь 20___ г.

- •Выписка из документов по операциям оао «Центр» за январь 20____ .

- •Данные для выполнения задачи

- •1. Справка об остатках на синтетических счетах

- •2. Хозяйственные операции

- •Тема 2.3 Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам

- •Тема 2.4 Организация учета основных средств. Учет операций по поступлению основных средств

- •Тема 2.4 Организация учета основных средств. Учет операций по поступлению основных средств

- •Тема 2.5 Учет амортизации основных средств

- •Тема 2.6 Учет затрат на восстановление основных средств

- •Хозяйственные операции за февраль 20__ г.

- •Хозяйственные операции за апрель 20____г.

- •Тема 2.7 Учет операций по выбытию основных средств

- •Журнал хозяйственных операций

- •Тема 2.8 Учет аренды основных средств

- •Исходные данные

- •Хозяйственные операции

- •Тема 2.11 Учет нематериальных активов

- •Хозяйственные операции

- •Упрощенный баланс зао «Кэт»

- •Хозяйственные операции

- •Тема 2.12 Учет финансовых вложений и ценных бумаг

- •Тема 2.13 Учет материально-производственных запасов

- •Исходные данные

- •Хозяйственные операции ооо «Янтарь» за апрель 20____г.

- •Хозяйственные операции за отчетный период

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Журнал хозяйственных операций

- •Тема 2.18 Учет труда и заработной платы

- •Введение

- •Данные для выполнения задачи Бухгалтерский баланс швейной фабрики «Силуэт» на 1 мая 20___г.

- •Расшифровка остатка по синтетическому счету «Материалы» на 1 мая 20______г.

- •Расшифровка остатка по синтетическому счету «Готовая продукция» на 1 мая 20____г.

- •Расшифровка остатка по синтетическому счету «Расчеты с поставщиками и подрядчиками» на 1 мая 20_____г.

- •Хозяйственные операции швейной фабрики «Силуэт» за май 20_____г.

- •Практическое занятие 02

- •Практическое занятие 04

- •Хозяйственные операции по движению денежных средств в ооо «Силуэт» за май 20___г.

- •Выписка из документов ооо «Силуэт» по операциям за май 20___г.

- •Практическое занятие 05

- •Хозяйственные операции ооо «Силуэт» за май 20____г.

- •Расчет амортизационных отчислений за май 20____года

- •Практическое занятие 06

- •Расшифровка нематериальных активов (руб.)

- •Хозяйственные операции за май 20____ года

- •Практическое занятие 07

- •Хозяйственные операции за отчетный период

- •Практическое занятие 08

- •Практическое занятие 09

- •Практическое занятие 10

- •Практическое занятие 11

- •Практическое занятие 12

- •Комплект тестовых заданий

- •Раздел 1 пм 01 Документирование хозяйственных операций мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 1.2 Правила проверки первичных бухгалтерских документов

- •Раздел 1 пм 01 Документирование хозяйственных операций мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 1.3 План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.1 Учет денежной наличности в кассе, денежных документов и переводов пути

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.2 Учет денежных средств на расчетных и специальных счетах в банках

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.3 Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации Итоговый тест по темам 2.1; 2.2; 2.3.

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.4 Организация учета основных средств. Учет операций по поступлению основных средств

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.5 Учет амортизации основных средств

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.6 Учет затрат на восстановление основных средств

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.7 Учет выбытия основных средств

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации Итоговый тест по учету основных средств (темы №№ 2.4-2.9)

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.10 Учет долгосрочных инвестиций

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.11 Учет нематериальных активов

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.12 Учет финансовых вложений и ценных бумаг

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.13 Учет материально-производственных запасов

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.14 Учет производственных затрат и калькуляция себестоимости продукции

- •Итоговый тест по мдк 01.01 «Практические основы бухгалтерского учета имущества организации»

- •Комплект проверочных работ для студентов

- •Раздел 1 пм 01 Документирование хозяйственных операций мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Раздел 1 пм 01 Документирование хозяйственных операций мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Хозяйственные операции за февраль 20 _____г.

- •Раздел 1 пм 01 Документирование хозяйственных операций мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Перечень хозяйственных операций

- •Выписка из документов по операциям ао «Донец» за январь 20___г .

- •Раздел 1 пм 01 Документирование хозяйственных операций мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации

- •Тема 2.4 - 2.9 Учет основных средств

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации

- •Тема 2.4 - 2.9 Учет основных средств

- •Тема 2.4 Организация учета основных средств. Учет операций по поступлению основных средств

- •Тема 2.5 Учет амортизации основных средств

- •Тема 2.4 Организация учета основных средств. Учет операций по поступлению основных средств

- •Тема 2.5 Учет амортизации основных средств

- •Проверочная работа по темам

- •2.8. Учет аренды основных средств

- •2.9. Переоценка и инвентаризация основных средств

- •2.8. Учет аренды основных средств

- •2.9. Переоценка и инвентаризация основных средств

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.13 Учет материально-производственных запасов

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.13 Учет материально-производственных запасов

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.13 Учет материально-производственных запасов

- •Тема 2.13 Учет материально-производственных запасов

- •Раздел 2 пм 01 Ведение бухгалтерского учета имущества организации мдк 01.01 Практические основы бухгалтерского учета имущества организации

- •Тема 2.13 Учет материально-производственных запасов

- •Тема 2.13 Учет материально-производственных запасов

- •Хозяйственные операции за отчетный период

- •Критерии оценки

- •Введение

- •1 Критерии оценки устного ответа

- •2 Критерии оценки практических и самостоятельных работ

- •3 Критерии оценки реферата и сообщения

- •4 Критерии оценки тестовых заданий

- •5 Критерии оценки проверочных письменных работ

- •6 Критерии оценки курсовой работы

- •7 Требования к оформлению письменных работ (рефератов, сообщений, практических и самостоятельных работ)

- •Приложение 3.

- •Содержание

- •1 Пояснительная записка

- •1.1 Область применения

- •1.2 Формы и результаты промежуточной аттестации

- •1.3 Условия проведения экзамена

- •1.4 Оборудование:

- •Вариант 2

- •Отчет о выполнении задания первого этапа

- •Вариант 3

- •Отчет о выполнении задания первого этапа

- •Вариант 4

- •Отчет о выполнении задания первого этапа

- •Вариант 5

- •Отчет о выполнении задания первого этапа

- •Вариант 6

- •Отчет о выполнении задания первого этапа

- •Вариант 7

- •Отчет о выполнении задания первого этапа

- •Вариант 8

- •Отчет о выполнении задания первого этапа

- •Вариант 9

- •Отчет о выполнении задания первого этапа

- •Вариант 10

- •Отчет о выполнении задания первого этапа

- •Вариант 11

- •Отчет о выполнении задания первого этапа

- •Вариант 12

- •Отчет о выполнении задания первого этапа

- •3 Пакет экзаменатора

- •3.1.Показатели оценки результатов освоения программы профессионального модуля

- •3.2 Условия проведения экзамена

- •3.3 Содержание заданий по вариантам и этапам выполнения

- •3.4 Экспертный лист экзаменатора

- •Приложение 1

- •Использованная литератруа

Практическое занятие 45

Тема 3.1 Использование по 1с: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации

Содержание работы: Внесение в базу данных начальных остатков по счетам бухгалтерского учета.

Цель работы: приобретение практических навыков работы с ПО 1С: Бухгалтерия

Оснащение: методические указания по выполнению практической работы

Задание 1. Установить дату ввода начальных остатков и период расчета итогов. Осуществить настройку параметров учета. Распечатать оформленные документы.

Осуществить ввод начальных остатков

Сформировать оборотно-сальдовую ведомость и вступительный баланс с целью проверки правильности выполненных действий. Распечатать оборотно-сальдовую ведомость и вступительный баланс.

Информация для ввода начальных остатков

Поскольку наше предприятие зарегистрировано 2 июля 2013 года, бухгалтерский учет в автоматизированном режиме мы начинаем осуществлять с 1 августа 2013 года. К началу августа у нас сформирован Уставный капитал в сумме 2 000 000 рублей. Учредитель – Частное лицо – Семенов Андрей Михайлович - погашал свои обязательства по взносу в уставный капитал внесением денежных средств на расчетный счет нашего предприятия. По состоянию на 1 августа вступительный баланс нашего предприятия выглядит следующим образом.

Баланс ооо «Елена» на 1 августа 2013 года

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

|

Денежные средства на расчетном счете (51) |

2 000 000 |

Уставный капитал |

2 000 000 |

|

Баланс |

2 000 000 |

Баланс |

2 000 000 |

Для того, чтобы начать ведение бухгалтерского учета с использованием ПО 1С: Бухгалтерия, необходимо внести в базу данных начальные остатки.

НАЧАЛЬНЫЕ ОСТАТКИ ВНОСЯТСЯ В БАЗУ ДАННЫХ ПРЕДПРИЯТИЯ ДАТОЙ, ПРЕДШЕСТВУЮЩЕЙ ДАТЕ НАЧАЛА АВТОМАТИЗИРОВАННОГО УЧЕТА, то есть, в нашем случае 31 июля 2013 года.

Для выполнения первого задания необходимо установить дату ввода начальных остатков– 31 июля 2013 года. Дата устанавливается в меню Сервис – Параметры – закладка Общие. На данной закладке необходимо убрать флажок «Использовать текущую дату компьютера» и установить свою дату ввода начальных остатков – 31 июля 2013 года (рисунок 1).

Рисунок 1

После этого выполнить команды «Применить» и «ОК».

Настройка параметров учета производится также из Главного меню. Выбираем пункт Предприятие, подпункт настройка параметров учета и оформляем последовательно все закладки в открывшемся документе (рисунки 2,3,4)

На закладке ЗАПАСЫ устанавливаем флажки по строкам Бухгалтерский учет ведется по партиям и ведется по количеству и сумме (рисунок 2).

Рисунок 2

На закладке ТОВАРЫ устанавливаем флажок по строке Ведется по номенклатуре (рисунок 3).

Рисунок 3

На Закладе ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ устанавливаем флажок в строке По статьям движения денежных средств (рисунок 4)

Рисунок 4

На закладке РАСЧЕТЫ С КОНТРАГЕНТАМИ устанавливаем флажок по строке Учет ведется по документам расчетов, а также срок оплаты покупателям – 15 дней и срок оплаты поставщикам – тоже 15 дней. То есть, мы должны рассчитаться с поставщиками за полученные ценности в течение 15 дней, по истечении которых задолженность будет считаться просроченной, и последуют предусмотренные договором санкции. Соответственно, покупатели нашей продукции также должны рассчитаться с нами в течение 15 дней (рисунок 5).

Рисунок 5

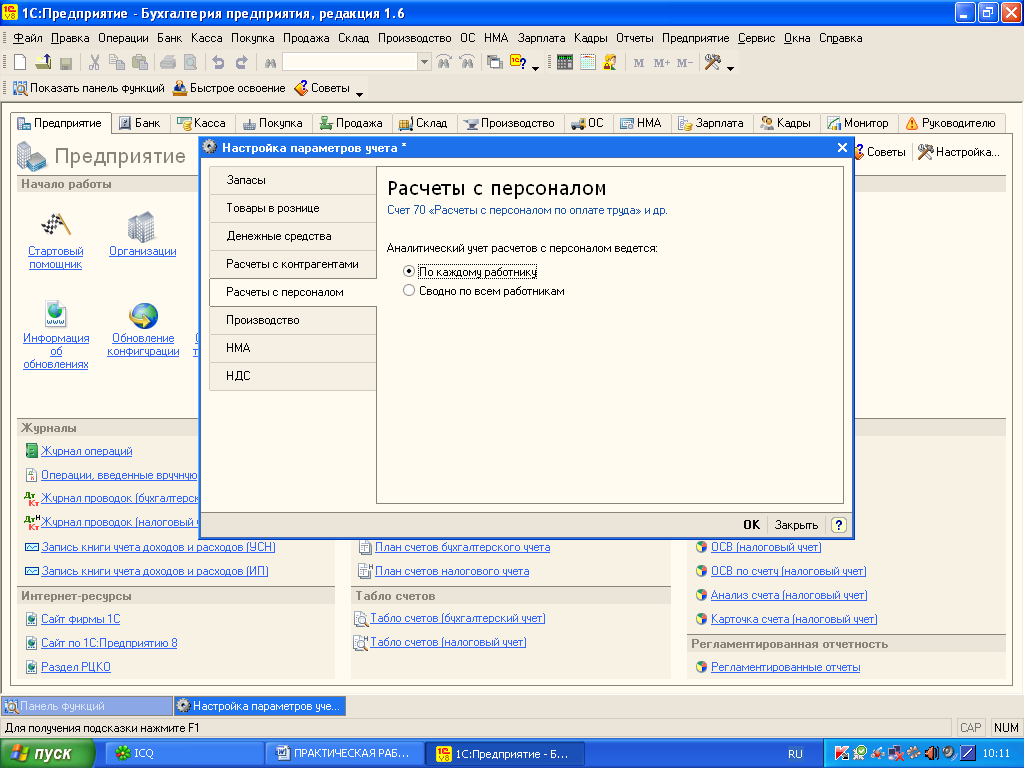

На Закладке РАСЧЕТЫ С ПЕРСОНАЛОМ устанавливаем флажок по строке ПО каждому работнику (рисунок 6).

Рисунок 6

На Закладке ПРОИЗВОДСТВО выбираем Тип плановых цен – Основная цена продажи (рисунок 7).

На Закладке НМА – выбираем строку Остаточной стоимости на начало каждого месяца (рисунок 8).

На Закладке НДС – Оставляем флажок по строке По рублевой сумме документа. Вторую строку не оформляем (рисунок 9).

После выполненных действий выполнить команду ОК, программа запишет всю внесенную вами информацию, что отобразиться в табло Служебные сообщения (внизу окна).

Рисунок 7

Рисунок 8

Рисунок 9

Для ввода начальных остатков в Главном меню выбираем Пункт ПРЕДПРИЯТИЕ, ПОДПУНКТ ввод начальных остатков (рисунок 10).

Рисунок 10

В открывшемся документе необходимо установить дату ввода начальных остатков – 31 июля 2012 года (рисунок 11) и выполнить команду УСТАНОВИТЬ.

Рисунок 11

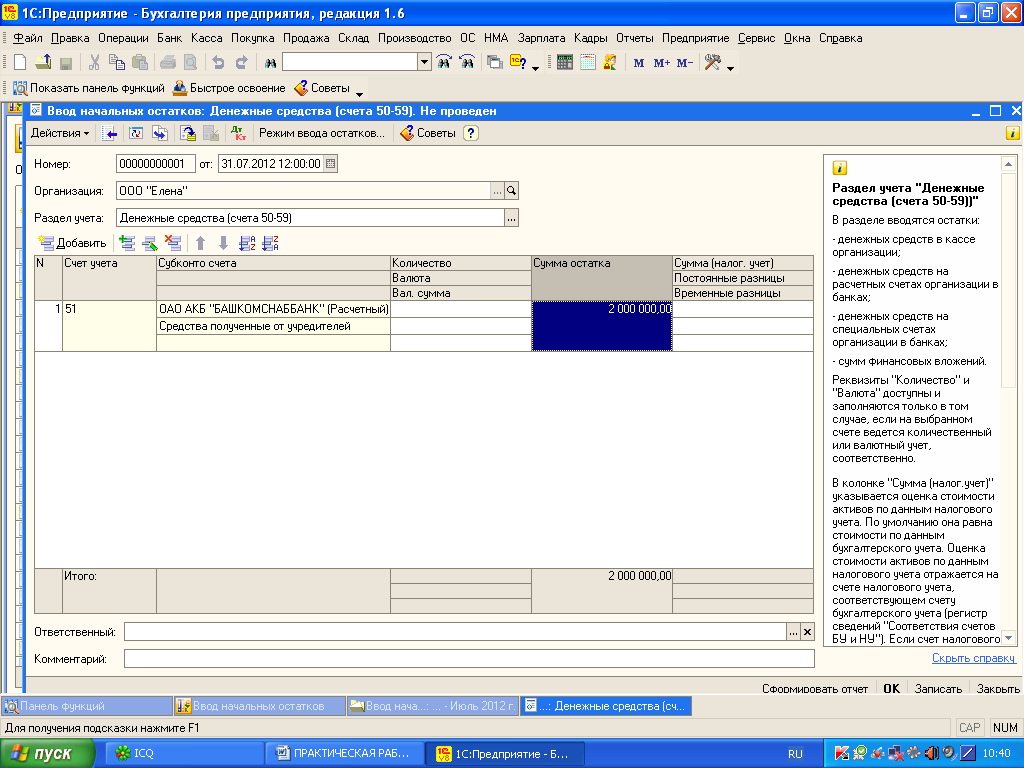

Для ввода остатков по счету 51 «Расчетные счета» из Плана счетов в открытом окне выбираем счет 51 «Расчетные счета». Откроется новое окно (документ) для ввода информации по нашему расчетному счету по состоянию на 31 июля 2012 года (1 августа 2012 года) – рисунок 12.

Рисунок 12

Выполняем команду ДОБАВИТЬ, открывается новое окно для ввода остатка по счету 51 (рисунок 13).

Необходимо ЗАПИСАТЬ документ, после чего ему будет автоматически присвоен порядковый номер.Вновь выполняем команду ДОБАВИТЬ и оформляем документ. Для этого используем по каждому разделу строки для ввода информации кнопки выбора и выбираем ту информацию, которая нас устраивает. ВАЖНО! Практически в каждом документе вы будете встречать строки ОБЯЗАТЕЛЬНЫЕ для оформления – СУБКОНТО, СУБКОНТО – это информация аналитического учета. При оформлении остатков по счету 51 в нашем примере в окне ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ следует добавить новую строчку (рисунки 14,15,16) . Денежные средства, которые находятся на нашем расчетном счете – получены от учредителя, а статья движения денежных средств – поступления по инвестиционной деятельности.

После записи суммы – 2 000 000 рублей, необходимо документ записать (провести) – рисунки 17,18.

Рисунок 14

Рисунок 15

Рисунок 16

Рисунок 17

Рисунок 18

Для введения остатка по счету 80 «Уставный капитал» необходимо Оформить Справочник КОНТРАГЕНТЫ. Для этого, не закрывая окно ввода начальных остатков, войдите в пункт Главного меню ПРЕДПРИЯТИЕ, выберите строку Контрагенты (рисунок 19).

Рисунок 19

В подменю отрывшегося окна выберите «желтый чемоданчик» - команду «Добавить группу». В открывшемся документе укажите название группы – Учредители (рисунок 20). Выполните команды ЗАПИСАТЬ и ОК.